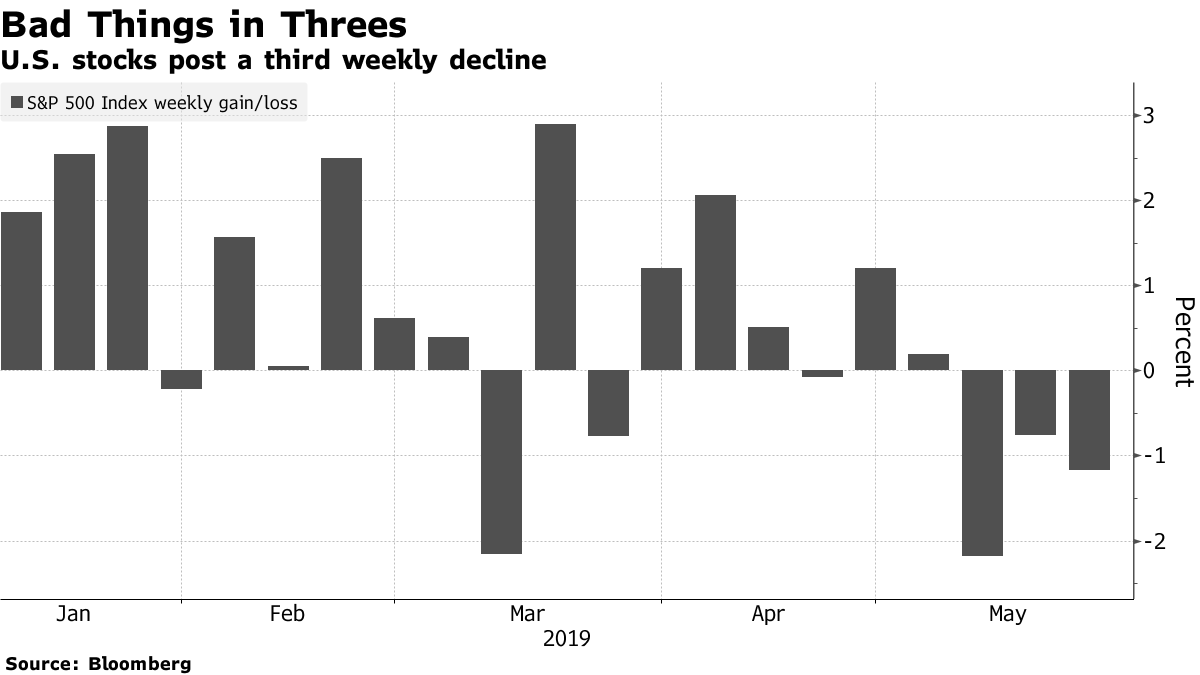

Le S&P 500 recule pour une troisième semaine. Le Dow Jones décline pour une cinquième semaine (Source: Bloomberg)

En plein conflit commercial, les stratèges sont très occupés à donner des conseils aux investisseurs qui en réclament.

Depuis le début de mai, Lindsey Bell, stratège de CFRA, préconise par exemple les secteurs de la santé et de la consommation de base moins touchés par la guerre des tarifs.

«Nos prévisionnistes estiment que les nouveaux tarifs décrétés le 10 mai sur les importations chinoises auront un impact modeste sur la croissance américaine. Par contre, il pourrait en être autrement pour les profits de la deuxième moitié de l’année», explique-t-elle dans un billet intitulé L’espoir n’est pas une stratégie.

Un autre souci concerne l’évaluation de 17,3 fois les bénéfices du S&P 500, un seuil auquel cet indice s’est buté plusieurs fois depuis janvier 2018 sans succès, ajoute la stratège.

Plus le conflit sino-américain s’enlise plus la confiance des entreprises, des PME et des consommateurs s’effritera.

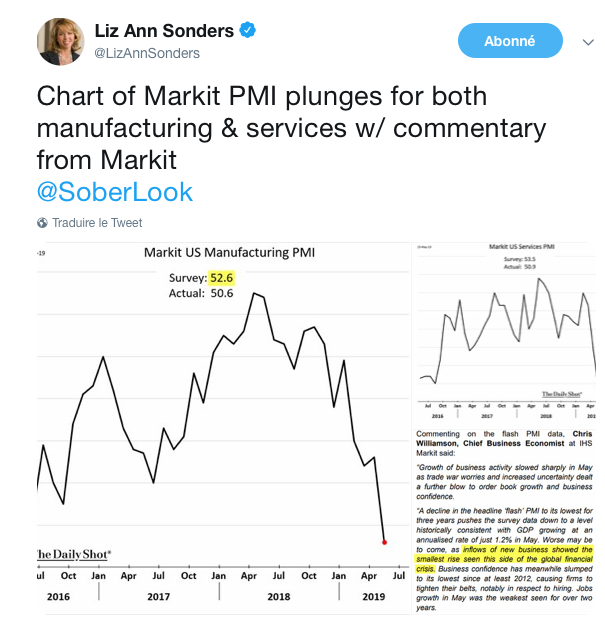

Déjà, le sondage manufacturier américain d’IHS Markit est tombé au plus bas depuis neuf ans et demi, à 50,6 en mai.

L'activité manufacturière est tombée au plus bas depuis septembre 2019, selon le sondage PMI d'IHS Markit (Source: Charles Schwab)

Le taux d’utilisation de la capacité de production s’est affaissé aussi de 78,5 à 77,9%, selon la Fed.

« L’économie américaine aura bien besoin de la résilience du consommateur pour amortir l’effet du conflit commercial. »

Un refuge imparfait à l’étranger

Chez Charles Schwab, l’équipe de conseillers propose la protection relative qu’offrent les marchés européens et japonais regroupés dans l’indice MSCI EAEO (Europe, Australie, Extrême-Orient).

Le raisonnement: ces deux régions devraient bénéficier du fait que la Maison-Blanche se concentre sur la Chine et épargne pour l’instant leur industrie automobile.

En outre, les deux régions ont aussi déjà adapté leur niveau de production au ralentissement déjà bien visible de l’économie chinoise.

Enfin, leurs gouvernements pourraient implanter d’autres mesures de relance tandis que leurs banques centrales continuent à fournir des liquidités pour soutenir l’économie locale.

Les refuges déjà trop populaires

Le réputé chef de la recherche macro-quantitative de JP Morgan Chase & Co., Marko Kolanovic, croit au contraire que les investisseurs aguerris devraient considérer d’acheter à bon compte les titres des secteurs les plus cycliques qui ont déjà fortement réagi à la détérioration du conflit commercial.

Le financier de New York donne en exemple les industries ébranlées des puces, de l’énergie et des métaux.

À son avis, les secteurs «défensifs et peu volatils» ont déjà joué leur rôle refuge puisque les algorithmes réagissent tous aux mêmes indicateurs en même temps.

Il faut préciser que M. Kolanovic prévoit un dénouement heureux à «l’irrationnelle guerre commerciale» qui ne peut faire aucun gagnant.

Le stratège quantitatif croit toujours possible que le S&P 500 atteigne 3000 à la fin de 2019, soit 6% de plus que son niveau actuel.

Michael Hartnett, stratège en chef de Bank of America Merrill Lynch, suggère même à ses clients les plus actifs de se préparer à acheter tactiquement des actions américaines à la mi-juin.

«Cette occasion se présentera après l’entrée en vigueur des nouveaux tarifs américains et chinois le 1er juin, mais avant la prochaine réunion de la Fed le 19 juin et le sommet du G20 de 28 au 29 juin à Osaka», écrit-il.

Pourquoi énumérer ces conseils disparates ?

Pour illustrer qu’il est difficile d’y voir clair même pour les pros et qu’il est surtout futile d’essayer de moduler ses placements en fonction d’événements.

M. Kolanovic reconnaît d’ailleurs que les investisseurs peuvent s’attendre à de violents renversements dans la performance des secteurs en fonction des bribes qui émaneront de Washington ou de Pékin.

Mme Lindsey y fait écho aussi. Bien que sa firme prône la prudence à court terme, toute avancée dans les négociations aurait vite fait de revigorer les prévisions de croissance économique et de bénéfices.

L’inverse est tout aussi possible parce que les pros sont nombreux à prévoir une résolution du conflit au cours des prochains mois.

Ces investisseurs préfèrent protéger leurs placements à l’aide d’options et de fonds négociés en Bourse (FNB) plutôt que de courir aux abris.

Les paris sur une baisse du principal fonds négocié en Bourse à calquer le S&P 500 sont les plus élevés depuis 2015, rapporte IHS Markit.

Cette posture explique pourquoi le S&P 500 a fléchi d’à peine 4% par rapport à son sommet, tandis que l’indice de volatilité se situe dans la moyenne des 12 derniers mois.

«La plupart des clients rencontrés à Toronto cette semaine sont nerveux, mais ils sont réticents à presser le bouton de panique ou à devenir ultra prudents», raconte Martin Roberge, de Canaccord Genuity dans son bulletin du vendredi.

Dit autrement, les investisseurs restent convaincus que Donald Trump ou la Fed assureront les arrières et empêcheront le dérapage de l’économie.

Le meilleur indicateur à suivre pour valider ce scénario reste l’écart entre les taux à court et à long terme, la fameuse courbe des taux, croit M. Roberge.

Si les taux à long terme remontent parce que les obligations de longue échéance chutent, la courbe s'accentuerait pour les bonnes raisons. Ce serait alors le signal que le pire est évité pour l'économie et la Bourse.