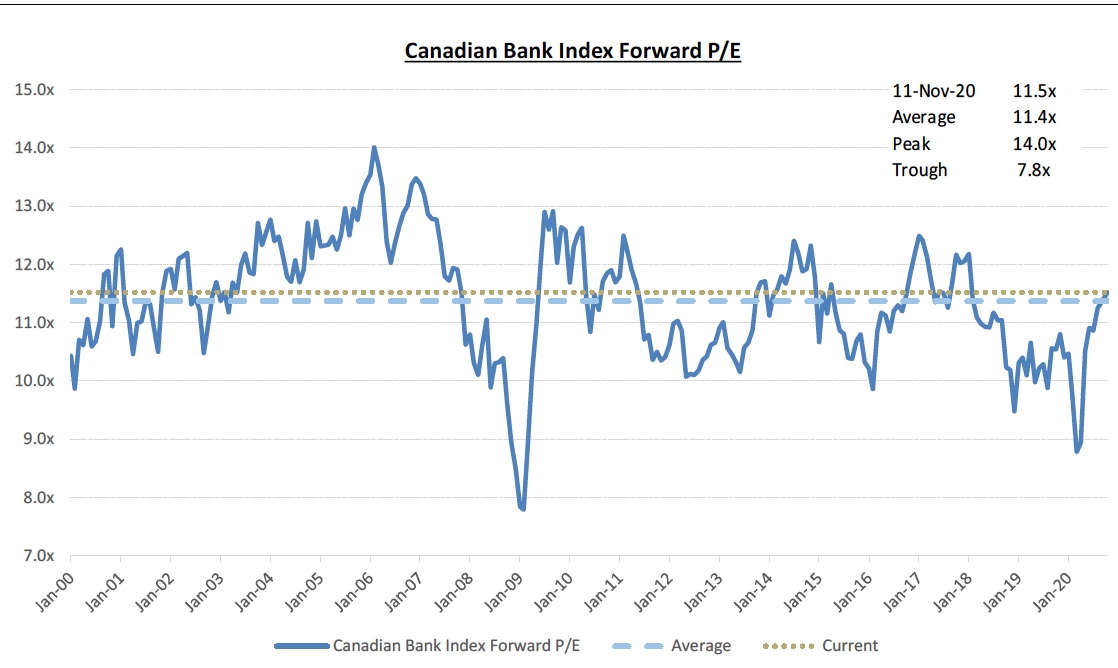

L'évaluation des banques se situe dans la moyenne historique, ce qui a peu de valeur pour prédire leur performance (Source: RBC Marchés des capitaux)

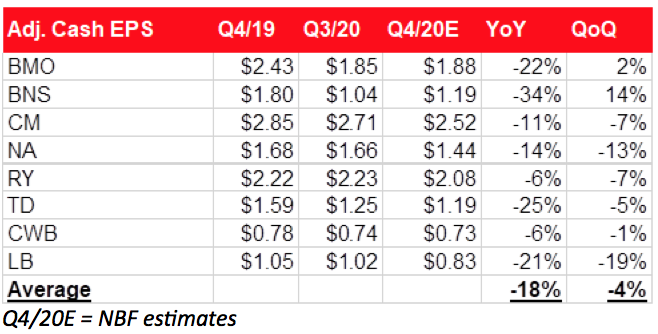

Pendant que nos voisins du sud festoient, pourquoi ne pas jeter un coup d’œil aux attentes des analystes pour le quatrième trimestre des grandes banques.

La Banque Scotia et la Banque BMO ouvriront en effet le bal des résultats annuels le 1er décembre tandis que la Banque Laurentienne et Canadian Western Bank fermeront la marche le 4 décembre. La Banque Nationale se dévoile le 2 décembre.

Comme à chaque trimestre, les prévisions varient d’un analyste à l’autre tout comme les facteurs auxquels ils accordent de l’importance. En plus, la pandémie brouille les cartes cette fois encore.

«Pour ce que ça vaut, nous prévoyons une chute moyenne de 19 % des profits au quatrième trimestre à cause des vents de front que sont les faibles taux et les pertes sur prêts», écrit d’ailleurs Doug Young, de Desjardins Marché des capitaux.

Les bénéfices devraient reculer de 16 à 21%, selon les cinq analystes consultés.

La Financière Banque Nationale prévoit une baisse de 18% des profits au quatrième trimestre.

Darko Dihelic de RBC Marchés des capitaux est l’un des plus pessimistes du lot. Il s’attend à ce que les banques ajoutent encore à leurs provisions pour mauvaises créances en raison des dommages économiques de la nouvelle vague du virus.

En même temps, les taux affaiblis et la piètre croissance du volume des prêts compriment les marges d’intérêt. Les activités des marchés des capitaux contribueront moins à la croissance qu’au trimestre précédent.

Cet analyste évoque même la possibilité que certaines banques profiteront de la fin d’année pour comptabiliser des charges de restructuration. Non seulement les banques ont-elle choisi de suspendre les mises à pied en pleine pandémie, mais la Banque Scotia et la Banque Nationale n’ont pas inscrit de telles charges depuis 2006, dit-il.

Scott Chan, de Canaccord Genuity, croit d’ailleurs que la capacité des banques à réduire leurs coûts d’exploitation pour contrer les maigres marges d’intérêt sera la clé de leur performance en Bourse l’an prochain.

Et pour cause. Au quatrième trimestre, il prévoit des revenus stables pour l’ensemble des banques et un recul de 5% des profits que les banques réalisent entre les intérêts payés sur les dépôts (qui croissent) et ceux prélevés sur les prêts (qui plafonnent).

Passer par-dessus les dommages de la deuxième vague

Les analystes ont déjà les yeux tournés vers 2021 et même 2022 puisque les vaccins peuvent dramatiquement changer la donne.

Encore une fois, Darko Dihelic juge qu’il est encore trop tôt pour lever sa garde et adopter une approche plus optimiste. Dans une reprise rapide, il estime toutefois que la Banque CIBC et la Banque TD performeraient mieux que leurs consoeurs.

La Banque Scotia, avec ses activités internationales, offre un bon potentiel de redressement dans un scénario optimiste au moment où son titre est encore sous-évalué par rapport à ceux de ses semblables. «Beaucoup d’éléments doivent toutefois fonctionner pour que cette banque reprenne du galon en Bourse», écrit-il.

Pour sa part, Gabriel Dechaine, de la Financière Banque Nationale, estime que les banques qui prêtent le plus aux consommateurs sont mieux placées pour accroître leurs revenus en 2021 par rapport à celle dont les prêts aux entreprises pèsent plus en portefeuille. À ce titre, la Banque Royale et la Banque CIBC se classent bien puisque les prêts à la consommation représentent les deux-tiers de leur portefeuille. Cette proportion tombe à 43% pour la Banque BMO, précise-t-il.

Cet analyste vient de relever ses cours-cibles de 6% en moyenne parce que le pire des provisions pour pertes est probablement passé.

Meny Grauman, de Banque Scotia, est résolument tourné vers l’avenir. Les banques ont déjà comptabilisé de bonnes réserves alors que les plans de soutien à l’économie canadienne fonctionnent et que des vaccins efficaces arrivent plus vite que prévu. Ce portrait lui donne la confiance de passer par-dessus les dommages de la deuxième vague de la COVID-19 à plus court terme, explique-t-il.

Au cours actuel, les banques ne reflètent pas encore l’amélioration de ces perspectives, ajoute cet analyste. Leurs titres pourraient donc prolonger leur rattrapage en Bourse. Les titres bancaires se sont appréciés de 11,9% depuis le 25 août par rapport à la hausse de 3,2% de l’indice S&P/TSX, mais ils restent en retard sur l'indice depuis le début de l’année.

Meny Grauman table sur un rebond de 7% des profits en 2021 et de 12% en 2022 en fonction d’un retour inégal à la normale. L’analyste rappelle néanmoins qu’il faudra attendre après 2022 pour retrouver les bénéfices et le rendement de l’avoir des actionnaires de 2019.

Dans l’intervalle, le rendement moyen de 4,7% des dividendes (par rapport à celui de 0,69% pour les obligations canadiennes de 10 ans) offrent un bon filet boursier aux titres bancaires, surtout que les banques distribuent seulement la moitié de leurs profits, souligne Scott Chan.

Les analystes ont aussi à l'oeil d’autres catalyseurs qui pourraient raviver les banques en Bourse. Gabriel Dechaine prévoit que les banques pourront de nouveau relever leur dividende et racheter des actions une fois que les autorités réglementaires retireront les restrictions imposées, l'an prochain.

Plus tard en 2021, certaines banques pourraient aussi récupérer une partie des provisions constituées pour absorber les pertes sur prêts, ce qui aura un fort impact positif sur leurs bénéfices.

L’évaluation actuelle des banques, tant en fonction de la valeur comptable (1,4 fois) que des bénéfices (11,5 fois) n’envoie aucun signal clair en ce qui concerne leur performance future. Ces titres pourraient toutefois être réévalués à la hausse l’an prochain à mesure que les prévisions pour 2022 augmenteront. «Les banques les plus susceptibles de raviver leurs revenus en bénéficieront le plus», entrevoit Darko Mihelic.