(Photo: 123RF)

À VOS AFFAIRES. Lorsqu'on fait une planification financière, il arrive souvent que l'on doive tester plusieurs scénarios (avec ou sans assurance, investissement dans tel ou tel véhicule, etc.). Or, certaines variables ont beaucoup plus d'importance que d'autres dans les projections. Avez-vous une idée de celle qui est la plus importante ?

La question est déterminante parce que les projections financières indiquent dans quelle mesure la situation d'une personne ou d'une famille est précaire. En général, il ne faut pas mourir trop vieux ou dépenser trop, sinon on va survivre à son capital et c'est rarement souhaité.

Au Québec, c'est l'Institut québécois de planification financière (IQPF) qui est la référence. C'est lui qui dicte les normes à utiliser lorsqu'on fait, notamment, des projections financières.

Bien sûr, dans certaines situations, il est clair que les ressources ne manqueront jamais, quoi qu'on fasse, ou presque. Dans ce cas, on mettra l'accent sur la valeur successorale. Pour les autres, cependant, comment interpréter les résultats qui sortent des différents logiciels de calcul ? Comment faire pour s'assurer que ça ira, même si les normes de projections ont été utilisées et que la situation semble correcte ?

En fait, il s'agit ici de faire des tests, de modifier des variables pour voir comment la situation évoluerait si la réalité était pire que ce qui est illustré.

On peut diviser les hypothèses en deux grandes catégories : les variables démographiques et économiques.

Les variables démographiques sont celles qui touchent les différents âges auxquels certains événements sont simulés. Par exemple, la date de retraite ou du décès.

Les variables économiques sont beaucoup plus nombreuses. Il s'agit notamment des dépenses du ménage, du taux d'inflation, des taux de rendement du portefeuille, des taux d'imposition, etc.

Quelles sont les plus importantes parmi celles-ci ?

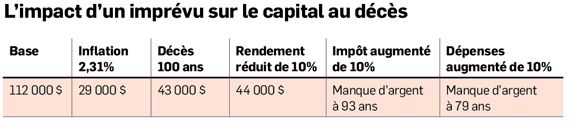

J'ai fait quelques simulations avec un principe simple. Une variation de 10 %, dans le sens négatif, de chacune des variables suivantes : inflation, rendement, taux d'imposition, dépenses et durée des projections.

La méthode est simple, mais elle donne un bon aperçu des effets de se tromper de 10 %. La manière utilisée pour calculer ces 10 % est que j'ai simplement multiplié les variables étudiées par 90 % ou 110 %, selon le type de variable.

La situation de base est la suivante :

Personne de 40 ans

Salaire de 75 000 $

Solde REER : 250 000 $

Solde CELI : 30 000 $

Retraite à 65 ans

Décès à 95 ans

Profil d'investisseur modéré

Rendement de 3,74 % jusqu'à 75 ans, 3,27 % jusqu'à 85 ans et 3 % jusqu'au décès.

Inflation de base : 2,1 %

Dépenses de 40 000 $ par année plus 15 000 $ pour les 15 prochaines années.

Après avoir calculé la valeur liquidative des comptes (après impôts et en dollars actuels) de ce scénario de base, j'ai fait un tableau qui montre les impacts des variables sur la situation de cette personne à son décès.

En voyez-vous un qui ressort des autres ? Je pense que vous avez votre réponse. Alors que presque tous les autres scénarios sont viables, une erreur de 10 % dans le budget de dépenses est catastrophique.

Vous pensiez que le rendement aurait un plus grand impact ? C'est normal. On parle souvent du rendement comme une variable critique. Dans notre cas, la valeur à 95 ans, en dollars futurs, passe de 350 000 $ à 139 000 $. Exprimé en dollars actuels, l'effet est cependant beaucoup moins spectaculaire. L'effet « magique » du rendement composé se fait surtout sentir avec de grands écarts de rendements.

Par exemple, un rendement de 1 % de plus, en points de pourcentage, gonfle de 25 % un rendement de 4 %. Dans notre cas, c'est un rendement de base de 3,74 % qui se fait multiplier par 90 %. La perte de rendement est donc de 0,37 %, en points de pourcentage.

S'il ne s'agit que de l'illustration d'un seul cas, sachez que les mêmes conclusions peuvent s'appliquer dans plusieurs situations, selon les simulations que j'ai faites. Évidemment, les écarts seront plus ou moins importants selon les cas, mais les dépenses constituent souvent le facteur le plus sensible lorsqu'on parle d'écarts défavorables de l'ordre de 10 %. Bon budget !