Cet investisseur immobilier et sa conjointe peuvent envisager une retraite sans soucis dès l'âge de 60 ans.

Sébastien* n'a jamais été effrayé par les chiffres. Cet homme de 41 ans oeuvre depuis longtemps dans des domaines connexes à celui des affaires. Plus jeune, il a touché à la vente d'assurance vie. Aujourd'hui, il cumule trois activés : l'investissement immobilier, le courtage hypothécaire et l'enseignement. «J'ai des bonnes semaines», dit-il. On n'en doute pas.

Il tire la majeure partie de ses revenus de son travail d'enseignant, soit quelque 76 000 $ par année. Ses activités de courtage lui rapportent 60 000 $, une fois les dépenses de fonctionnement déduites. Quant à ses investissements immobiliers, un immeuble de six logements acquis il y a un an et trois autres immeubles locatifs achetés avec des partenaires, ils ne dégagent pas encore suffisamment de flux monétaires pour lui procurer un revenu. Mais cela viendra.

Notre lecteur partage sa vie avec une enseignante de quelques mois sa cadette. Madame gagne 76 000 $ par année. Le couple a deux jeunes enfants encore au primaire, et la famille vit dans une maison évaluée à 210 000 $ sur laquelle pèse une hypothèque de 85 000 $.

Pour compléter le tableau, Sébastien détient 185 000 $ en REER et 25 000 $ dans un compte d'épargne, mais n'a pas de CELI. Sa conjointe affiche un REER à zéro, mais elle bénéficie d'un régime de retraite à prestations déterminées (RREGOP). Elle possède 10 000 $ dans un CELI depuis le versement d'un montant d'assurance maladies graves. Le couple a en outre un portefeuille d'assurance bien garni, résultat du passé professionnel de Sébastien. Chacun a une assurance vie permanente de 100 000 $ dont les paiements se terminent à 65 ans, plus une assurance vie entière de 100 000 $ payable au premier décès de l'un des conjoints.

Sébastien caresse plusieurs projets, dont celui de quitter l'enseignement dans deux ans pour vivre uniquement de ses revenus de courtage (dont il voudrait augmenter les revenus à 100 000$) et de ses placements immobiliers. «Je voudrais me consacrer entièrement à mon projet d'entreprise, mais j'ai une petite insécurité», dit-il. Il voudrait cesser de travailler à 60 ans. «Mais avec l'espérance de vie d'aujourd'hui, je me demande si c'est raisonnable», se demande-t-il. Sa question est de savoir combien il lui faudra en REER pour dégager un revenu de retraite de 50 000 $ par année, brut.

À lire aussi:

Pourrai-je voyager pour 15 000$ par année à la retraite?

Ces parents de 4 enfants auront-ils une retraite confortable?

Invalide depuis 15 ans, quelle sera ma retraite?

Combien faut-il épargner pour voyager deux fois par an?

Un plan béton pour une retraite forcée

Nous avons confié le cas de Sébastien et de sa conjointe à la planificatrice Nathalie Jacques, de la Financière Sun life. Pour faire une planification financière complète, il aurait fallu deux rencontres avec nos lecteurs pour connaître précisément leur coût de vie et évaluer la pertinence de mettre en place une stratégie d'optimisation fiscale (l'entreprise et les investissements immobiliers offrent plusieurs possibilités, dont la mise en place d'une fiducie pour fractionner les revenus et la création d'une société de gestion pour réduire les impôts). «C'est un cas qui permet d'explorer plusieurs scénarios intéressants», dit-elle. Une analyse des besoins en assurance aurait aussi été nécessaire, pense-t-elle.

Compte tenu des revenus de retraite nécessaires exprimés par nos lecteurs, la planification la plus optimale aurait tout au plus permis d'accroître la valeur successorale du couple. Autrement dit, Sébastien et sa conjointe n'ont pas à craindre pour leur retraite.

Nathalie Jacques n'a pas inclus la maison dans la planification. Elle a pris en compte une inflation de 2 % et, comme Sébastien présente un profil d'investisseur dynamique, elle a utilisé un taux de rendement du portefeuille de 6 à 7 % jusqu'à la retraite, puis de 4 % par la suite.

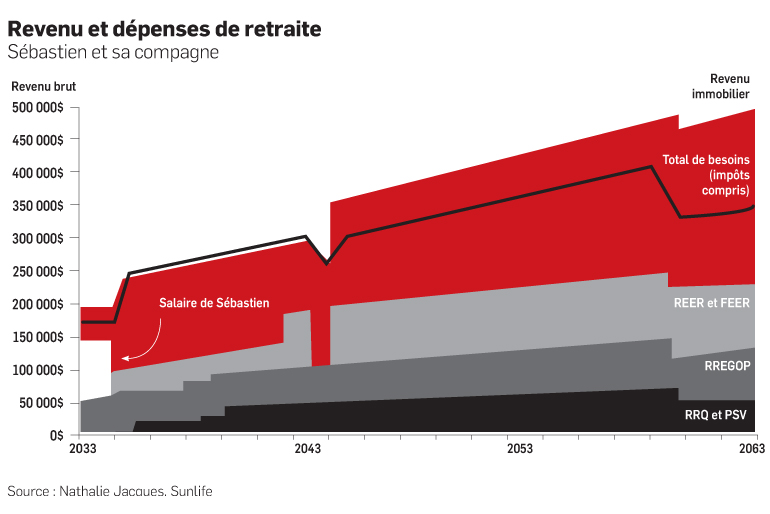

Dans le scénario privilégié par la planificatrice, Sébastien devra cotiser 15 000 $ au REER jusqu'à l'âge de 55 ans, puis 10 000 $ les cinq années suivantes. Elle s'est basée sur un revenu tiré de ses activités de courtage de 100 000 $ par année, puis de 75 000 $ entre 55 et 60 ans. S'il n'a pas de mauvaise surprise, Sébastien aura plus d'un million en REER à 60 ans.

Avec ses REER, le revenu de ses immeubles et une petite prestation du régime RREGOP auquel il a contribué quelques années, Sébastien pourra compter sur revenu indexé de 60 000 $ brut en dollars d'aujourd'hui, soit l'équivalent d'un revenu mensuel net de 3 700 $, et ce, à compter de 60 ans. Durant les premières années, il devra puiser davantage dans le REER, et par la suite, l'immobilier, le Régime de rentes du Québec et la Pension de la sécurité de la vieillesse prendront le relais.

Comme sa conjointe a déjà été victime d'une maladie grave, la planificatrice financière suggère une retraite précoce, à 57 ans. Le RREGOP lui assure un revenu net mensuel de 3 200 $ par mois.

Nathalie Jacques a fondé ses calculs sur une espérance de vie de 90 ans pour lui et de 94 ans pour elle. Elle a ignoré les assurances vie, qui pourront servir le cas échéant à essuyer une partie de la facture fiscale au moment de la succession. Le parc immobilier de Sébastien vaudra «plusieurs millions» et l'impôt à payer sera important. Au décès, le compte REER ne sera pas épuisé et entrera dans la succession.

Elle recommande en outre à Sébastien d'accroître sa contribution au REEE à 2 500 $ par enfant pour profiter au maximum des subventions. Elle conseille aussi de consolider ses REER, répartis dans trois comptes.

«Leur discipline d'épargne et les investissements immobiliers leur permettent d'envisager une belle retraite», remarque Mme Jacques.

À lire aussi:

Pourrai-je voyager pour 15 000$ par année à la retraite?

Ces parents de 4 enfants auront-ils une retraite confortable?

Invalide depuis 15 ans, quelle sera ma retraite?

Combien faut-il épargner pour voyager deux fois par an?

Un plan béton pour une retraite forcée