Cadre dans une industrie de pointe, Martine* a fait partie des victimes d'une restructuration de son entreprise l'année dernière. À 58 ans, elle se demande si elle ne devrait pas prendre sa retraite plutôt que de partir à la recherche d'un nouvel emploi. Cependant, cette perspective soulève bien des questions, à commencer par celle qui nous taraude tous : «Aurais-je assez d'argent ?».

La situation

Martine détient un peu plus de 800 000 $ en placements, essentiellement à l'intérieur du REER (REER : 735 000 $ ; CELI : 52 000 $ ; CRI/FRV : 25 000 $).

Elle est propriétaire d'une résidence principale d'une valeur de 350 000 $ sur laquelle pèse encore une hypothèque de 48 000 $. Avec son conjoint, elle possède deux jumelés estimés à 510 000 $, mais qui sont hypothéqués de 162 000 $.

Son conjoint et elle semblent gérer leurs finances de manière indépendante. Nous nous sommes donc penchés uniquement sur sa situation personnelle. Nous avons confié son cas à Robin Lévesque, CPA, CMA, Conseiller en placements au cabinet Brassard Goulet Yargeau, Services financiers intégrés.

La situation de Martine n'est pas alarmante, mais comme sa retraite s'annonce très longue vu l'âge auquel elle quitte le marché du travail, ses ressources semblent assez justes. Il est donc nécessaire d'explorer plusieurs avenues afin de trouver le scénario qui lui permettra de couvrir le plus longtemps possible son coût de vie de 40 000 $ par année. Nous avons retenu l'hypothèse d'un taux d'inflation de 2,15 % et d'un rendement de portefeuille de 4 %.

Martine se demande si elle ne devrait pas profiter de cette première année sans revenu (2017) pour vendre un des jumelés ou les deux et encaisser les gains en capital sans être trop imposée. Elle compte demander sa rente du RRQ dès 60 ans.

À lire aussi:

Pourrai-je voyager pour 15 000$ par année à la retraite?

50 000$ par année: combien faut-il dans le REER?

Ces parents de 4 enfants auront-ils une retraite confortable?

Invalide depuis 15 ans, quelle sera ma retraite?

Combien faut-il épargner pour voyager deux fois par an?

Est-ce la chose à faire ?

Non, selon Robin Lévesque. Il est possible de faire durer le capital et de lui assurer les revenus souhaités plus longtemps en empruntant d'autres chemins.

Le conseiller se penche d'abord sur les jumelés dont il veut faire ressortir les rendements. Ils rapportent des revenus bruts de 28 800 $ par année et occasionnent des dépenses de 15 400 $, incluant l'intérêt sur l'hypothèque, mais sans le remboursement du capital. Les revenus nets s'élèvent donc à 13 400 $.

Robin Lévesque poursuit ses calculs pour connaître l'impôt latent. Les jumelés ont été payés 260 000 $. Comme ils valent aujourd'hui 510 000 $, on suppose un gain en capital de 250 000 dollars. L'impôt payable s'élèvera à 46 400 $ approximativement. La valeur nette du bien immobilier s'élève donc à 301 600 $ (510 000 moins 46 400 $ moins l'hypothèque de 162 000 $).

L'immobilier procure donc un rendement de 4,4 % (13 400 $ multiplié par 100, divisé par 301 600 $), observe Robin Lévesque. Il est plus élevé que le taux hypothétique du portefeuille.

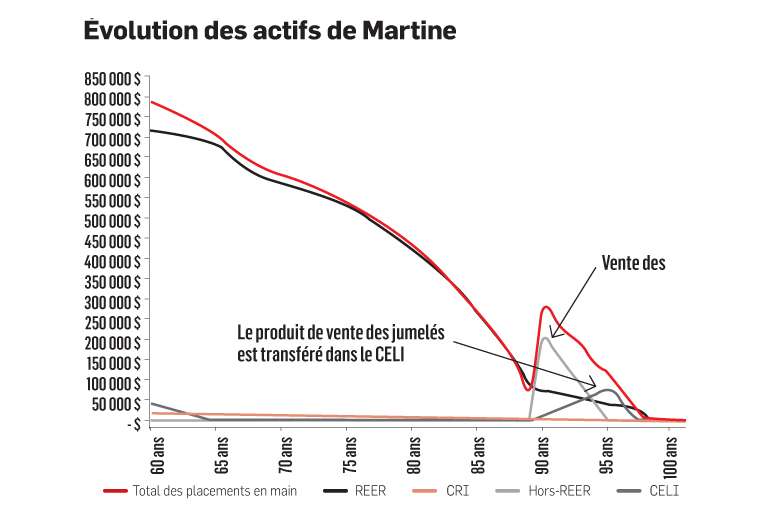

Le conseiller élabore plusieurs scénarios. La vente rapide des jumelés permet à Martine de tenir le rythme de dépenses de 40 000 $ par année plus longtemps que si elle conservait l'immobilier jusqu'à son décès (capital épuisé à 95 ans au lieu de 90 ans). C'est qu'elle obtient une quantité appréciable de liquidités supplémentaires qu'elle peut utiliser.

Le scénario optimal consiste cependant à profiter des revenus immobiliers le plus longtemps possible et à vendre les jumelés lorsque Martine aura presque épuisé ses comptes d'épargne. Cette stratégie suppose également qu'elle cesse dès maintenant de rembourser le capital sur l'hypothèque et qu'elle ne paie que les intérêts sur la dette.

Pourquoi ?

Plusieurs facteurs militent en faveur de cette approche. D'abord, les sommes qui seraient consacrées au remboursement du prêt seraient immobilisés dans l'immeuble, donc inaccessibles pour financer le coût de vie de Martine. Celle-ci a besoin de son épargne et de tous les revenus immobiliers.

Détail important, les intérêts payés sont déductibles d'impôt, car le prêt sert à financer un investissement immobilier. Elle pourrait utiliser une marge hypothécaire pour puiser dans l'équité des jumelés, mais ce faisant, elle perdrait l'avantage fiscal. La marge de crédit sur un immeuble à revenu ne doit jamais servir à des fins personnelles, sinon les intérêts ne seraient plus déductibles.

Par contre, la marge de crédit est essentielle ici. En remboursant l'hypothèque à partir de la marge de crédit hypothécaire, on évite d'immobiliser les revenus de Martine dans le bien immobilier. À mesure que l'hypothèque diminue, la marge monte. Quand l'hypothèque est entièrement payée, il suffit de payer les intérêts sur la marge sans jamais la rembourser. La marge est perpétuelle, ce qui n'est pas le cas d'une hypothèque.

Toutefois, il y a des désavantages à conserver l'investissement immobilier, reconnaît le conseiller. Contrairement à des actions et à des obligations, un immeuble exige qu'on s'en occupe. Et la délégation des tâches peut réduire sa rentabilité. Il relève aussi le risque de hausse de taux d'intérêt et de l'imposition sur le gain en capital.

Si Martine et son conjoint décidaient de vendre en cours de route, ils devraient s'assurer de le faire sans nuire aux prestations de la Pension de la sécurité de la vieillesse. En 2016, le seuil de récupération débutait à 73 756 $. Au-delà, le retraité doit rembourser 15 % de la PSV pour chaque dollar gagné. «Alors, il ne faudrait pas vendre les deux jumelés dans la même année fiscale», conseille Robin Lévesque.

Le scénario optimisé fonctionne si Martine repousse les versements des rentes du RRQ à 67 ans et celles de la PSV à 68 ans. En retardant les prestations, elles sont bonifiées durant toute la vie.

D'ici là, son REER, quelques retraits de son CELI et les revenus des jumelés combleront ses besoins.

Si Martine s'en tient à son plan de match, elle pourra remercier son employeur de l'avoir... remerciée.

EXPERT INVITÉ

Robin Lévesque, LL.B., CPA, CMA, conseiller en placements chez Brassard Goulet Yargeau, Services financiers intégrés et Patrimoine Hollis, une division de Scotia Capitaux inc.