Dévaluation possible

Jim Durran, de Barclays, estime à 6 à 12 $ par action la valeur que donnent les investisseurs à la spéculation qu'elle s'endette pour racheter des actions ou encore qu'elle réalise une acquisition.

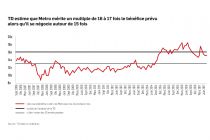

" Si la société continue d'adopter l'approche prudente des dernières années en déployant son capital dans son réseau de distribution et d'épiceries. son multiple d'évaluation pourrait retourner à 11,5-12,5 fois son bénéfice au lieu du multiple actuel de 13 fois ", avait écrit M. Durran, avant la publication des résultats trimestriels.

Avec des rivaux qui viennent d'obtenir de nouvelles sources de croissance et de synergies, Metro coure le risque à long terme de devenir le quatrième épicier au pays derrière Loblaw, Sobeys-IGA et Wal-Mart, avait-il aussi déploré.

Le recul de l'action depuis juillet est peut-être le début de cette réévaluation.