PF : La grande priorité de ces sociétés est de préserver leurs bilans. Les sociétés continuent de s'engager à verser des dividendes. Devront-elles réduire leurs dividendes si la faiblesse des cours pétroliers persiste? C'est certain. Une fois que le prix du pétrole remontera, elles s'emploieront à restituer le capital aux actionnaires.

JG : Il semble que plusieurs sociétés réduiront leurs dépenses en capital. Quelques 15 ou 16 sociétés ont réduit leurs dividendes.

MR : Par exemple, Baytex Energy BTE l'a fait. Trilogy Energy TET a supprimé les siens. Le rythme de la chute des cours pétroliers a pris de nombreuses sociétés par surprise. Certaines ont réagi rapidement en réduisant leurs dividendes et semblent avoir fait preuve de prudence.

Q : Qu'en est-il des sociétés d'infrastructure énergétique?

PF : Elles ont bien résisté. Les sociétés d'oléoducs ont été considérées pendant de nombreuses années comme des substituts d'obligations par les investisseurs en quête de revenus. Ensuite, les cours pétroliers ont chuté et, tout d'un coup, elles sont devenues des sociétés énergétiques aux yeux des investisseurs.

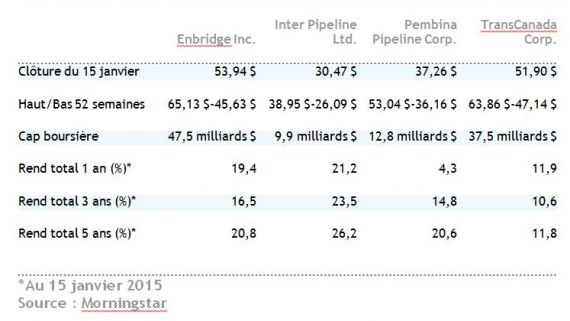

JG : Certaines des sociétés d'oléoducs sont plus exposées aux marchandises que d'autres, comme Gibson Energy GEI. Des sociétés comme TransCanada TRP, Enbridge ENB, Pembina Pipeline PPL et Inter Pipeline IPL n'auront pas de problème au cours des deux à trois prochaines années. Leurs projets sont de longue haleine et beaucoup d'entre eux sont verrouillés. De plus, les producteurs énergétiques veulent accéder à toute l'Amérique du Nord. C'est important pour la santé à long terme d'une entreprise et cela ne changera pas. Pour l'avenir, disons trois ans ou plus, il faut s'interroger sur le profil de rendement de ces sociétés d'oléoducs. Il pourrait ne pas être aussi solide que par le passé, car leurs clients ont subi une baisse d'environ 50 % de leurs revenus.

MR : Oui, particulièrement avec la façon dont le dollar canadien se comporte par rapport au dollar américain. Beaucoup de ces sociétés canadiennes comme Pembina et Keyera KEY ont des actifs difficiles à remplacer. La croissance de la demande pour les actifs d'infrastructure se poursuivra mais les échéances de ces projets seront vraisemblablement retardées. Du fait des grosses pressions exercées sur les producteurs énergétiques, un certain nombre d'actifs intermédiaires font leur entrée sur le marché. Ces sociétés intermédiaires qui sont bien positionnées et possèdent des bilans solides auront l'occasion de faire des acquisitions. Ce fut le cas avec les récentes acquisitions de Keyera.

JG : Un changement notable intervenu depuis notre dernière table ronde sur les actions de revenu à la fin de 2013 est celui des blocages politiques et règlementaires auxquels sont soumises les sociétés d'oléoducs. Les projets d'oléoducs Keystone XL, Energy East et Northern Gateway relèvent tous de questions politiques brûlantes.

MR : Cela prend plus de temps et coûte plus d'argent.