L'investisseur canadien moyen a obtenu de moins bons rendements que le fonds moyen ces 10 dernières années. Jusqu'en décembre 2016, le fonds moyen d'actions canadiennes diversifiées a eu un rendement de 4,37 %, et pourtant l'investisseur moyen dans les fonds d'actions canadiennes diversifiées a gagné 2,99 % sur 10 ans : un écart de 1,38 %. Cet écart coûte cher : en dollars, la différence entre les deux chiffres est égale à un manque à gagner de près de 20 000 $ sur un placement de 100 000 $.

Lorsque toutes les catégories de fonds sont prises en compte, le fonds canadien moyen a gagné 4 % pendant la décennie, contre 3,31% pour l'investisseur moyen dans les fonds. Cette disparité a été la plus importante parmi les sept grands marchés de fonds étudiés dans le document de recherche de Morningstar intitulé Mind the Gap (Gare au grand écart) publié aujourd'hui.

La recherche compare les rendements des fonds pondérés dans le temps, méthode presque toujours utilisée pour afficher les rendements totaux, avec leurs rendements obtenus par les investisseur, et ce pour toutes les grandes catégories d'actifs. Les rendements des investisseurs utilisent les mouvements d'actifs mensuels d'un fonds pour mesurer le rendement empoché par la plupart des détenteurs de fonds.

Les investisseurs ne capturent qu'une fraction des rendements pondérés dans le temps de leurs fonds parce qu'ils choisissent souvent des placements qui se sont déjà bien comportés et qu'ils vendent trop vite quand leurs avoirs sont en difficulté. En d'autres termes, les investisseurs achètent au prix fort et vendent à bas prix, renonçant au passage à une bonne part des rendements de leur fonds.

Assurément, les chiffres de rendement des investisseurs devraient être examinés avec un grain de sel. Des facteurs aléatoires comme la date à laquelle un fonds a été ouvert aux transactions peuvent influer sur le rendement qui échoit à l'investisseur. Nos données mesurent les comportements en bloc, aussi les conclusions générales que nous en tirons ne sont-elles pas nécessairement vraies pour tous les fonds. De plus, nos calculs ne mesurent les écarts de rendement que pour les fonds qui nous fournissent suffisamment de données sur leurs actifs. Nous ne savons pas si les investisseurs se sont comportés différemment pour les fonds qui ne figurent pas dans notre étude.

Cela dit, nos recherches offrent des informations importantes sur la manière dont les investisseurs peuvent améliorer les résultats obtenus en ayant de meilleurs comportements.

N'en faites pas trop

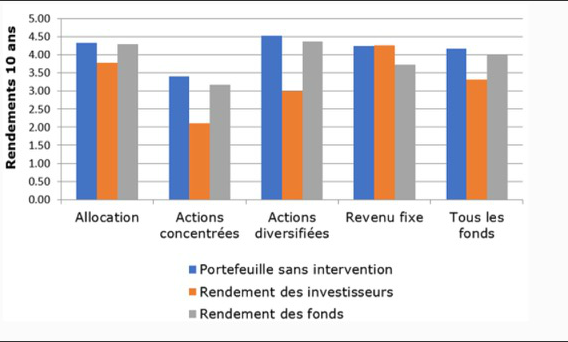

Les investisseurs confondent souvent l'action avec les progrès. Parfois, la meilleure chose à faire est de ne rien faire du tout. Notre étude a mis cette proposition à l'épreuve en pondérant les rendements selon les actifs à partir du niveau auquel les actifs se trouvaient au début de chaque période. Nous avons trouvé que le portefeuille sans intervention a produit des résultats légèrement meilleurs que ceux de l'investisseur de même que les rendements moyens bruts dans chaque catégorie d'actifs à l'exception du revenu fixe, catégorie dans laquelle les rendements de l'investisseurs ont pris l'ascendant.

Par exemple, l'investisseur dans le fonds d'actions diversifiées typique aurait eu un rendement de 4,5 % -- un poil de plus que le rendement du fonds moyen (4,4 %), et bien plus que le rendement moyen des investisseurs. Le tableau ci-dessous illustre les rendements sur 10 ans du portefeuille sans intervention, les rendements totaux et les rendements des investisseurs dans tous les types de fonds.

Le coût d'une mauvaise synchronisation

Source : Morningstar. Données au 31 décembre 2016

Les achats périodiques par sommes fixes sont votre ami

Les investisseurs commettent habituellement leurs plus grosses erreurs quand ils se laissent emporter par leurs émotions. Le meilleur antidote contre la prise de décisions émotionnelle est la discipline. Un excellent facteur de renforcement de la discipline est fourni par les achats périodiques par sommes fixes, qui consistent à investir des montants réguliers à des intervalles préétablis. Cette pratique ôte la cause primaire des mauvais rendements des investisseurs (le choix du mauvais moment) du processus de placement.

Cette discipline fait des merveilles pour les rendements des investisseurs. En Australie, presque chaque personne qui travaille investit une partie de son salaire dans des fonds de retraite dans le cadre du système de retraite mandaté par le gouvernement du pays. Les rendements des investisseurs pour ces fonds ont dépassé de beaucoup leurs rendements totaux ces dix dernières années. En fait, l'Australien moyen a surclassé le rendement du fonds de retraite moyen d'un montant remarquable de 2,4 point de pourcentage par an.

Malheureusement, nous ne pouvons pas dire avec certitude si les Canadiens remportent le même succès avec leurs régimes de retraite d'employeur. La plupart des régimes de retraite investissent dans des fonds en gestion commune qui ne sont pas ouverts au public, et ces deniers ne figuraient pas dans notre étude.

La volatilité pourrait être votre ennemi

Historiquement, les investisseurs ont fait un mauvais usage des fonds volatils. La volatilité élevée dans un marché en hausse donne aux investisseurs l'illusion qu'ils peuvent gagner gros, alors que la volatilité à la baisse les incite à fuir de peur de perdre de l'argent. Ces comportements dictent le schéma d'achat au prix fort et de vente à bas prix qui se traduit par des rendements médiocres pour l'investisseur.

Les types de fonds moins volatils ont souvent fourni de meilleurs rendements aux investisseurs. Sur la période de 10 ans, l'écart de rendement a été plus faible parmi les fonds d'allocation, dont la combinaison d'actions et d'obligations adoucit la volatilité, que parmi les fonds d'actions purs. Et l'investisseur moyen dans les fonds d'obligations a pris de vitesse le fonds obligataire moyen.

Même ainsi, la relation entre les rendements de l'investisseur et la volatilité n'est pas claire. De façon surprenante, les rendements des investisseurs dans les fonds obligataires s'amélioraient à mesure que la volatilité augmente. C'est sans doute parce que les investisseurs dans les obligations ont été récompensés en prenant des risques supplémentaires pendant la période couverte par notre étude. Avec la chute des rendements obligataires pendant la plus grande partie de la décennie, prendre des risques liés aux taux d'intérêt a été payant. Dans un environnement moins clément, ils se peut que les investisseurs ne fassent pas un aussi bon usage des fonds obligataires.

Sachez qui vous êtes et connaissez vos fonds

Ce qui est vrai à propos des rendement traditionnels pondérés dans le temps est aussi vrai des rendements des investisseurs : les rendements passés ne vont pas nécessairement prédire les résultats futurs. Quand les marchés ne récompensent plus la prise de risques, les investisseurs peuvent trouver les fonds plus volatils plus difficiles à digérer. Cela souligne l'importance de savoir non seulement comment un fonds s'est comporté, mais de comprendre comment il investit. Les dangers de caractéristiques comme la concentration du portefeuille ou les taux d'intérêt élevés et le risque lié au crédit peuvent rester cachés pendant longtemps mais finiront probablement par faire surface à un moment ou à un autre. Les investisseurs doivent se connaître assez bien pour laisser passer l'inévitable orage avant de prendre ces risques.