Stanley Ma, le fondateur de MTY, devant l'enseigne Thai Express, devenue la deuxième en importance du franchiseur, lui procurant 10% de son chiffre d'affaires, en 2016.

Le bond de 84% des revenus, de 107% du bénéfice d’exploitation et de 117% du bénéfice par action du Groupe d’alimentation MTY ont fait bondir son action de presque 9% jusqu’à 52,22$ à l’ouverture, vendredi.

Un deuxième regard aux résultats pour tenir compte de l’achat américain massif de Kahala Brands en juillet 2016 dernier, et pour éliminer des postes non récurrents, a toutefois ramené l’appréciation de l’action MTY(MTY, 50,81$) à 4%, en fin de matinée. À midi, l’action avait repris de l'élan avec un gain de 6,6%.

En fait, le bénéfice a crû de 60% à 0,74$ par action sur une base comparable, estime George Doumet, de Banque Scotia.

Si les activités canadiennes ont fourni 57% du bénéfice d’exploitation, les acquisitions américaines ont procuré les trois-quarts de la croissance de ce bénéfice.

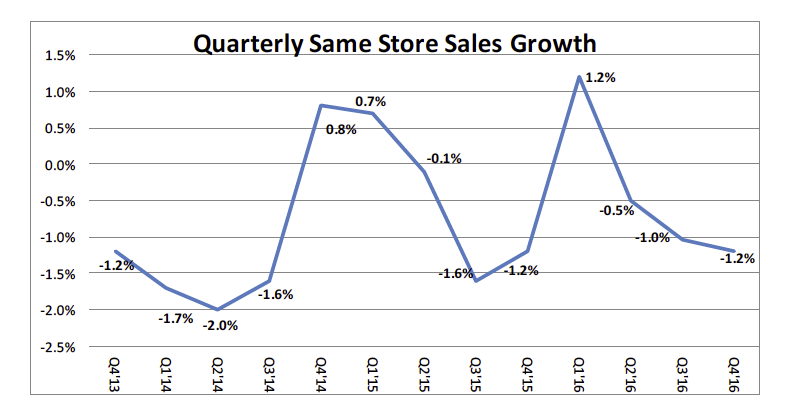

Dixième recul des ventes comparables en 13 trimestres

Les deux premiers commentaires préliminaires d’analystes n'ont pas soulevé les foules non plus, car ils ont mis de l’avant le recul de 1,2% des ventes comparables des restaurants ouverts depuis plus d’un an.

C’est une détérioration par rapport à la baisse d’un pourcent du troisième trimestre et c’est aussi inférieur au recul prévu de 0,5% par M. Doumet.

La faiblesse en Alberta et en Saskatchewan, où la récession pétrolière réduit le revenu disponible des ménages, a fait contrepoids à l’amélioration en Colombie-Britannique et de la vigueur ontarienne.

Le phénomène n’est pas nouveau toutefois puisque les ventes comparables de MTY ont décliné au cours de 10 des 13 derniers trimestres.

De plus, les ventes comparables ont crû d’un pourcent aux États-Unis grâce à la vigueur saisonnière des crèmeries Cold Stone Creamery de Kahala, qui ont procuré plus de 10% du chiffre d’affaires total de MTY, au quatrième trimestre.

Le franchiseur de 5599 restaurants dans 27 pays précise aussi que sans les acquisitions réalisées depuis deux ans, son chiffre d’affaires aurait décliné, peut-on lire dans le rapport de gestion de la direction.

Quelque 57% de ses établissements sont désormais à l’extérieur du Canada.

MTY continue d’élaguer ses enseignes moins performantes, ce qui a pour effet de relever ses rendements, puisque les 301 restaurants fermés en 2016 généraient des revenus mensuels de 17400$ alors que les 182 restaurants ouverts génèrent des revenus mensuels de 27200$.

Un titre déjà bien évalué

La poussée saisonnière de Cold Stone tempère d'ailleurs en partie l'enthousiasme d'Elizabeth Johnston, de Valeurs mobilières Banque Laurentienne, car elle embellit les ventes comparables américaines.

L'analyste augmente son cours cible de 43 à 50$ en se projetant en 2018, mais elle reste neutre envers le titre.

«Un multiple de 11 fois le bénéfice d’exploitation apparaît approprié compte tenu de la croissance interne limitée et d'une pause dans les acquisitions à court terme pour intégrer Kahala», dit-elle.

MTY s'échange à plus de 12 fois le bénéfice d'exploitation prévu en 2017, comparativement à des multiples de 10 fois pour Entreprises Cara(CARA, 25,50$) et de 10,2 fois pour Imvescor(IRG,3,35$).

Les exploitants et franchiseurs américains de restaurants à service rapide commandent un multiple moyen de 15 fois.

Les dirigeants de MTY répètent aussi que la concurrence est toujours aussi intense tant du point de vue des prix de vente que de l’offre de mets.

Un nombre accru de restaurateurs se battent pour les dollars des consommateurs, indique aussi le rapport de gestion.

À court terme, l’entreprise tente de raviver ses ventes comparables en misant sur l’innovation de ses concepts et de ses menus, en améliorant la qualité du service à la clientèle et en maximisant le rapport qualité-prix des plats pour les clients.

Contrôle hors pair des coûts

Les résultats démontrent encore une fois le contrôle hors pair des coûts de MTY. Ainsi, ses dépenses ont baissé de 19% au Canada, comparativement au recul de 4% des revenus au quatrième trimestre.

Résultat: sa marge d’exploitation est passé de 34 à 38%, malgré les marges inférieures de Kahala (34%).

Autre fait d’armes: MTY a enfin redressé son transformateur alimentaire, en remplaçant les contrats déficitaires de 2015 par de nouveaux plus rentables et en offrant les produits de sa chaîne Madisons chez IGA (côtes levées, sauces à grillades, épices à steak).

Au quatrième trimestre, son transformateur alimentaire a accru ses revenus de 40%. Sa perte de 110000$ est devenue un bénéfice d’exploitation de 320000$.