La sourde frustration des analystes, et des gestionnaires, est palpable dans leurs commentaires concernant Alimentation Couche-Tard.

Il peut être ulcérant en effet de voir une championne du calibre de Couche-Tard(ATD.B, 55,36$) baisser la tête en Bourse malgré sa croissance régulière, sa portée internationale, sa solide rentabilité et ses talents d’acquéreur dans une industrie résiliente.

Le titre a le même cours qu'en septembre 2015.

Surtout pendant que des entreprises peu ou pas rentables qui obtiennent des évaluations farfelues.

L’exemple massue: Netflix(NFLX, 408,20$US), s’échange à un multiple d’évaluation de 14 fois ses revenus bien que le producteur et diffuseur alternatif de films et de séries télévisées ne dégagera pas de flux de trésorerie libres avant 2022, estime Moody’s.

Évidemment, la croissance rapide a son prix. La stagnation des ventes des dépanneurs comparables en Amérique du Nord fait craindre que les beaux jours de l’industrie soient révolus.

Les espoirs encore permis

Avec des cours-cibles d’un an de 71 à 80$, six analystes consultés ne perdent pas espoir que Couche-Tard puisse surmonter les défis de son industrie et rebondir en Bourse.

À la veille du dévoilement des résultats annuels, le point de bascule est-il à portée de main?

Bien malin celui qui peut l’affirmer avec conviction, mais Jim Durran de Barclays, constate que l’action de Couche-Tard s’est stabilisée depuis la fin du mois de mars.

Mark Petrie, de CIBC, se projette en 2019 pour établir son cours-cible de 73$ puisqu’il s’attend à ce que le quatrième trimestre de 2018 déçoive. Il prévoit une hausse de seulement 1% du bénéfice à 0,52$ par action, alors que l’ensemble de ses collègues s’attendent à 0,56$.

L’an prochain, les synergies de l’intégration de CST Brands et de Holiday Stores donneront alors leur pleine mesure, croit-il.

Irene Nattel de RBC espère aussi que le rétablissement des marges d’essence à la pompe, au premier trimestre de 2019, commenceront à extirper le titre de sa torpeur.

À son avis, la météo exécrable du printemps masque la réelle contribution aux ventes comparables et aux flux de trésorerie de CST Brands et de Holiday Stores, ses deux plus récents achats.

Le rebranding des dépanneurs à l’enseigne Circle C gonfle aussi les dépenses à court terme.

«La contraction du multiple d’évaluation est exagérée, mais il faudra voir une ré-accélération des repères d’exploitation - le nombre de transactions surtout - pour que son évaluation revienne à la normale», écrit-elle.

Pour sa part, Vishal Shreedhar, de la Financière Banque Nationale, imagine que si Couche-Tard doublait à 26% la part des aliments dans ses ventes de marchandises, comme en Europe, son bénéfice augmenterait d’au moins 0,60$ par action.

Le diagnostic

Comme tous les détaillants, les dépanneurs ne sont pas à l’abri du changement dans les habitudes de consommation ni les bouleversements de la technologique, explique Mme Nattel dans un rapport distinct sur les dépanneurs qui veut répondre aux nombreuses questions de ses clients inquiets.

Depuis 2014, la fréquentation des dépanneurs a diminué pour des raisons économiques surtout: le déclin du revenu disponible. La moins grande consommation de cigarettes et de bière a joué aussi.

En même temps, la concurrence de rivaux aussi redoutables que Costco(COST, 209,62$US) a aussi grugé la tarte du dépanneur du coin tout comme la prolifération des magasins d’articles à 1$ ainsi que les promotions plus fréquentes des restaurants à service rapide, énumère l’analyste.

Heureusement, l’assaut de Costco s'atténue puisque 90% de ses magasins américains offrent déjà l’essence.

Keith Howlett, de Desjardins, ajoute que les exploitants de dépanneurs ont été lents à exploiter les outils numériques pour mieux connaître et servir leurs clients. Or, Couche-Tard s'y attaque.

Le pronostic

Mme Nattel reste convaincue que Couche-Tard est particulièrement bien équipée pour mener son industrie avec son offre diversifiée de produits, ses établissements bien situés, les investissements pour fidéliser ses clients et la vitrine que lui offrent ses dépanneurs norvégiens pour se familiariser avec l’adoption des autos électriques.

Certains vents de face plus structurels perdureront, tels que la moins grande consommation de cigarettes, des voitures moins énergivores ou la montée des magasins à 1$, mais d'autres deviennent plus favorables.

L'analyste mentionne la fin de l'expansion des stations d'essence chez Costco (une hausse de 45% depuis six ans) et la remontée du revenu discrétionnaire des petits salariés.

Et si la fréquentation des dépanneurs continuait à décliner?

D’un, Couche-Tard profiterait sans doute de la disparition des indépendants et des chaînes de plus petite taille incapables de survivre.

De deux, les rivaux affaiblis pourraient aussi devenir des proies potentielles pour le consolidateur aguerri.

L’analyste conclut en affirmant que Couche-Tard a ce qu’il faut pour continuer à prospérer peu importe si la fréquentation des dépanneurs rebondit ou non. Des ventes comparables qui progressent à un rythme plus modeste de 1 à 2% à l'avenir ne remet pas en cause les rendements financiers de Couche-Tard.

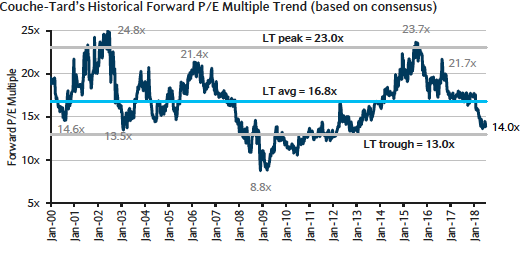

En plus, son évaluation actuelle offre un point d’entrée très attrayant. Le multiple de 14 fois les bénéfices prévus se compare à sa moyenne de 17 fois à long terme.

L'évaluation de Couche-Tard a chuté par rapport au sommet de 23 fois. (Source: Barclays)

Son évaluation équivaut à 95% de celle de l’indice S&P/TSX par rapport à une plus-value historique de 10%.

«Son évaluation devrait se rétablir à mesure que ses trois piliers financiers s’amélioreront: la croissance de son bénéfice, le rendement du capital investi et le conversion des bénéfices en flux de trésorerie», entrevoit-elle.

L’achat coup sur coup de L’Impériale, CST et Holiday Stores, pour 6,3 milliards, depuis 2017 affaiblit ces repères, mais leur contribution se fera sentir au cours des 2 à 3 prochaines années.

Son cours cible de 78$ n’inclut pas le potentiel d’autres acquisitions aux Etats-Unis, en Europe ou en Asie.

«Si Couche-Tard acquerrait à nouveau, le cours-cible augmenterait étant donné le rendement de 15% qu’elle réalise sur ses achats, sur une période de 36 mois», tient à préciser l’analyste.

Les analystes auront à se prononcer à nouveau puisque Couche-Tard dévoile ses résultats annuels le 9 juillet. La téléconférence au lieu le lendemain matin. Les dirigeants répondront seulement aux questions soumises au préalable par les analystes.