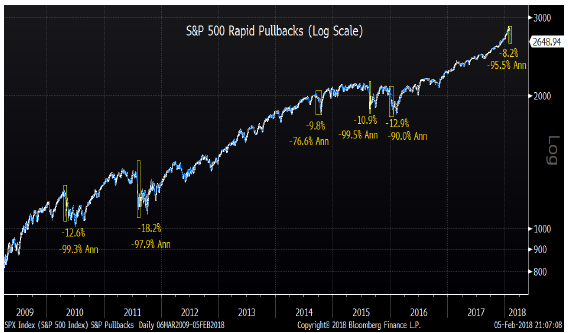

Le recul du 5 février a le moins d'amplitude des six dernières corrections selon cette échelle logarithmique. Il pourrait donc s'amplifier. (Source: Canaccord Genuity)

Maintenant que les financiers ont eu quelques heures pour se remettre des émotions de lundi et de prendre un peu de recul, il ressort des premières analyses de trois d'entre eux que le mouvement baissier n’est probablement pas terminé.

Les marchés cherchent habituellement de nouvelles assises, après un tel choc, un processus qui peut prendre plusieurs jours et parfois des semaines.

Martin Roberge, stratège canadien quantitatif de Canaccord Genuity, son collègue Brian Reynolds, spécialiste des marchés du crédit à Boston pour Canaccord, ainsi que Stephen Suttmeir, analyste technique principal de Bank of America Merrill Lynch, se sont penchés sur la nature de la chute de 7,7% du S&P 500 entre le 26 janvier et le 5 février et l’ont comparé à des replis similaires.

Pour ceux qui aiment suivre la Bourse au quotidien, de préférence sans y réagir, voici les faits saillants des observations glanées dans trois rapports publiés le 6 janvier.

Brain Reynolds met la dégringolade du 5 février en perspective

- La chute de 4,1% du 5 février du S&P 500 se hisse parmi les six pires d'un total de 32 mouvements de recul du marché haussier de neuf ans, note l'analyste.

La correction est la 32e du marché haussier, mais la plus sévère après celles de 2011 et de 2015, mesurée par la volatilité. (Source: Canaccord Genuity)

- Le recul des taux d’intérêt américains phares de 10 ans lundi est aussi rassurant, car il signale que les participants au marché obligataire «ont du respect pour le message de la Bourse au lieu d’envenimer les échanges en poussant les rendements obligataires à la hausse», évoque l’analyste.

- En comparant la chute du 5 février à celles du même ordre en 2010, 2011, 2014, 2015 et 2016, M. Reynolds en conclut que la vélocité de celle-ci (à l’aide d’une courbe logarithmique) est la plus modeste des six. Le recul se situe aussi dans la moyenne des cinq épisodes précédents si on annualise le taux de variation.

- M. Reynolds rappelle aussi que lors des quatre des cinq dernières dégelées aussi rapides, le ressac a duré plus longtemps que la moyenne d’un mois des corrections classiques. Seul le mouvement de repli de 2014 a été récupéré rapidement. Les quatre autres ont connu une rechute pour tester des points d’appui, dit-il.

- L’analyste croit que les indicateurs de panique du 5 février reflètent le fait que des investisseurs qui misaient sur la persistance d’une faible volatilité ont sans doute reçu des appels sur marge de leur courtier les obligeant à vendre en catastrophe. Étant donné la violence de la chute du 5 février, M. Reynolds suppute aussi que de gros investisseurs, qui négocient de gré à gré entre eux, ont joué un rôle dans la déroute. La taille des fonds (FNB) et des notes (ETN) négociés en Bourse est trop modeste pour qu’on leur attribue tous les dégâts techniques de la séance.

Martin Roberge juge que le plongeon est le choc nécessaire à une dernière rotation.

- Avec un recul de 7% de son sommet de 2873 du 26 janvier, le S&P 500 n’a pas totalement épuisé son élan baissier. Un nouveau recul sous 2500 placerait l’indice américain dans une zone de capitulation plus propice à un rebond. Les périodes de récupération du S&P/TSX sont encore plus houleuses, habituellement. Le 6 février d'ailleurs, le S&P 500 a récupéré de 1,7% tandis que le S&P/TSX a grapillé 0,19%.

- Puisque l’anxiété provient cette fois du choc de la hausse des taux plutôt que de craintes de rechute économique, le mouvement de correction pourrait s’avérer plus sévère que les corrections habituelles. Aussi, le point de départ a de l'influence. Or, au sommet du 26 janvier, la force relative de l’élan boursier américain (RSI de 77), avait atteint un record, tandis que le multiple de 21 fois les bénéfices réalisés était aussi dans le premier décile de la distribution des évaluations. En revanche, le repli devrait être de courte durée parce que les risques de récession à court terme diminuent.

- Une correction officielle de 10% amènerait le S&P 500 à 2586 et le S&P/TSX à 14772. Le S&P 500 a perdu 6% par rapport à son record du 26 janvier, le S&P/TSX 6,3% par rapport à son sommet du 4 janvier.

- Le stratège sectoriel avance que cette douloureuse volatilité et correction est nécessaire pour que les meneurs en Bourse changent, prolongeant ainsi le marché haussier. La croissance des profits étant généralisée, les investisseurs ne devraient plus payer de plus-value pour les sociétés en forte croissance, fait-il valoir.

- Normalement, un marché haussier se termine avec une phase de performance supérieure de la part des secteurs et des titres sous-évalués. 2018 pourrait répéter l’épisode de l’implosion de la bulle techno de 2000 alors que les titres hors de la technologie et des médias américains se sont appréciés de 11% en moyenne en plein spasme boursier. Au Canada, les investisseurs avaient alors fui les titres techno et Nortel, et avaient fait rebondir le reste de l’indice S&P/TSX de 26%. «Une transition similaire de la croissance à la valeur pourrait s’accélérer lorsque la marché haussier reprendra son parcours», croit-il. Il mentionne d’ailleurs que le cours des ressources naturelles a bien résisté au déclin boursier, avec un déclin de seulement 0,2% le 5 février, grâce aux récents indicateurs manufacturier et des services encourageants en Chine.

- Ce scénario de rotation repose sur l’hypothèse que les taux américains repères de dix ans auront du mal à s’élever au-dessus de 2,75% de façon durable, tant que la Banque centrale du Japon ancrera ses propres taux de 10 ans à zéro. Les taux américains de 10 ans sont retournés à 2,80% le 6 janvier, après avoir grimpé jusqu'à 2,885% lundi.

- M. Roberge surveille de près les indicateurs du marché du crédit, tels que les écarts de rendement entre les obligations gouvernementales et des sociétés, afin de s’assurer que la chute en Bourse n’ait pas d’effet de contagion sur l’économie. «Il est possible d’imaginer que la prochaine crise de confiance ou même la prochaine récession provienne des marchés financiers eux-mêmes, mais nous croyons que cette trame potentielle est pour un autre moment».

Stephen Suttmeir, de Bank of America Merrill Lynch, s'attarde aux repères plus classiques.

- À très court terme, les moyennes mobiles de 2611 (26 semaines) et de 2550 (40 semaines) offrent de bons points d’appui au S&P 500.

- Après une capitulation de l’ampleur du 5 février, avec 90% des titres et 90% du volume à la baisse, le S&P 500 s’apprécie 70,5% du temps, d’une moyenne de 2% lors des 20 séances qui suivent, et 71,6% du temps, de 4,4% en moyenne, lors des 65 séances qui suivent. Toutefois, l’indice re-teste souvent le creux lors des 5 à 10 premières séances, après la première capitulation.

- Les rebonds s’avèrent de meilleure qualité lorsque les indicateurs de volatilité de la Bourse et celui du marché obligataire atteignent des extrêmes. La dernière fois que le VIX et le VXV ont atteint les niveaux qu’ils avaient le 5 février, en août 2015, le S&P 500 a rebondi de 5% en septembre et de 10% pour les trois mois terminés en novembre 2015.