La hausse de 53 points des taux américains phares de 10 ans depuis décembre 2015 se compare à la moyenne de 159 points, lors des resserrements précédents (Source: Banque Scotia)

Encore une fois dans le long cycle haussier qui entame sa dixième année, les taux d’intérêt réaffirment leur force d’influence sur les marchés.

Le mouvement de repli de 3,8% pour le S&P 500, attendu sinon souhaité par plusieurs est encore assez modeste, car «les taux remontent pour les bonnes raisons», le répètent tant d’observateurs.

La croissance de l’économie et l’emploi gagne en force et se répand un peu partout dans le monde, tandis que l’inflation et la hausse des salaires, tout autant désirés, émergent.

C’est surtout la violence du nouveau sursaut des taux qui crée les spasmes sur les marchés, depuis le 26 janvier, parce que les prévisionnistes ne s’attendaient pas à des taux de 10 ans de 2,84% avant la fin de 2018. Ces taux ont grimpé jusqu'à 2,8525% en cours de séance, le 2 février.

Le S&P 500 a mis fin à une séquence record de 448 jours de calendrier sans repli de 3% et plus. Relisez Un signal de vente déclenché

«L’anxiété grimpe avec les taux parce que les investisseurs craignent que l’économie soit incapable d’encaisser le coup», explique Vincent Delisle, stratège de Banque Scotia.

Les taux américains de 2 à 10 ans ont bondi de 22 à 38 points de base depuis un mois.

En réaction, la performance des secteurs diverge, comme en témoigne le bond de 3% des titres plus cycliques du transport du S&P 500 et la baisse de 3% des fournisseurs d’électricité, jugés plus défensifs, en janvier.

Les secteurs et titres coqueluches, tels que les producteurs de marijuana et les titans de la technologie, flanchent le plus parce que les investisseurs nerveux vendent pour préserver leurs forts gains. L'indice Nasdaq 100, des 100 poids lourds du Nasdaq à dominante technologie a basculé de 3,7% cette semaine, malgré la bonne performance d'Amazon(AMZN).

La hausse des taux en perspective

Le financier met toutefois la remontée des taux en perspective.

Depuis le début du resserrement monétaire de la Fed américaine en décembre 2015, les taux américains phares de dix ans ont augmenté de 53 points de base.

Cela se compare à une hausse moyenne de 159 points lors des diverses phases de retrait de liquidités par la banque centrale. La hausse est donc encore modérée.

Autre constatation: les taux d’intérêt à court terme réels, après inflation, aux États-Unis sont encore négatifs, ajoute-t-il. C'est dire le chemin à parcourir pour revenir à la normale.

«Notre modèle indique que le rendement des obligations de 10 ans aurait une valeur juste autour de 3,38%, un niveau à partir duquel il peut devenir approprié de revenir aux obligations», explique le stratège de Montréal.

En d’autres mots, à partir du niveau de 3,25% les taux phares de dix ans commencent à devenir une menace pour la hausse boursière. Et plus ce rendement se rapproche de la «valeur juste» de 3,38% plus les obligations redeviennent attrayantes aux yeux des répartiteurs d’actif.

« Les taux ne devraient pas atteindre ls marque de 3,25% avant la fin de 2018. Les spasmes actuels devraient donc se modérer »

Marchés étrangers à l’honneur et rattrapage canadien

Le cycle économique est dans ses dernières manches et peut encore se prolonger, même si les sondages d’activité économique ISM et l’évaluation des actions sont deux variables moins favorables qu’avant.

La préférence persistante du modèle de M. Delisle pour les actions s’appuie surtout sur la forte révision à la hausse des prévisions de profits, le recul des demandes initiales de prestation d’assurance-chômage et les entrailles techniques de la Bourse.

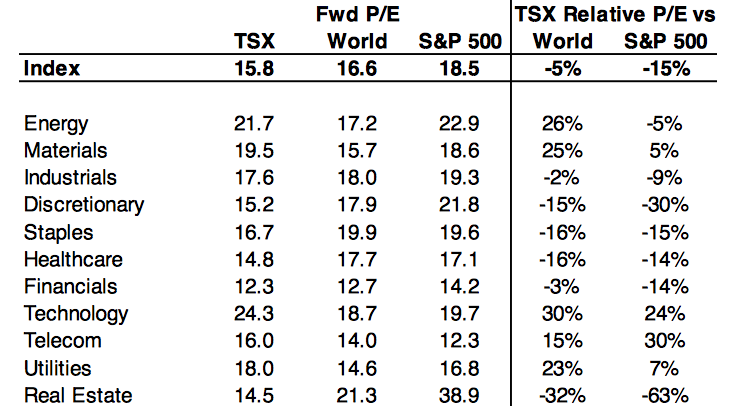

Le S&P /TSX est 15% moins cher que le S&P 500 en fonction des profits prévus, mais l'écart diverge beaucoup d'un secteur à l'autre. (Source: Banque Scotia)

Si le cycle économique et de la Bourse ressemble à bien d’autres - outre par sa durée et son amplitude - M. Delisle est déçu par la mauvaise performance de la Bourse de Toronto qui pourtant profite habituellemen d’une économie mondiale forte et de la hausse des cours des matières premières.Lisez Pourquoi le marché canadien tire tant de la patte?

Il attribue ce retard aux craintes suscitées par la renégociation de l’Accord de libre-échange nord-américain (Aléna), aux prix canadiens affaiblis pour le gaz naturel et le pétrole, et à l’effet potentiel de la hausse de taux sur le secteur résidentiel.

Outre ces perceptions, les entreprises canadiennes ne bénéficient pas de la révision majeure des profits de la réforme américaine qui soulève les actions américaines.

Les marchés développés de l’EAEO (Europe, Australasie et Extrême-Orient) et les marchés émergents offrent aussi aux investisseurs plus de valeur et de croissance que la Bourse canadienne, mais le rabais de 15% qu’offre le S&P/TSX par rapport au S&P 500 (en terme de multiple des bénéfice prévus) plaide en faveur d’un rattrapage de la bourse canadienne d’ici à ce que le présent cycle prenne fin», prévoit M. Delisle.