Puiser dans son REER pour faire une mise de fonds à l’achat d’une première habitation, est-ce le meilleur choix financier lorsqu’on veut devenir propriétaire de son logement?

Le régime d’accès à la propriété, mieux connu sous son acronyme RAP, permet à un premier acheteur de retirer sans pénalité, ni impôt, jusqu’à 25 000 dollars de son REER. Un couple a donc accès à 50 000 dollars, pour peu qu’il y ait l’argent dans les comptes enregistrés. L’une des conditions est de rembourser ces sommes, les conjoints ont quinze ans pour le faire.

Nous serons bientôt submergés par la publicité de REER et nombreux sont les conseillers qui mettront cette possibilité de l'avant auprès des jeunes. «Contribue au REER, tu pourras ainsi te constituer un coussin pour acheter une maison dans quelques années.» Au moment d’acheter le premier condo, ces premiers acheteurs «rapperont» sans calculer s’ils font vraiment le meilleur choix financier, convaincus que c’est la chose à faire. Un prêt à soi-même sans intérêt, comment remettre ça en question?

C’est ce que j’ai fait quand j’ai acheté mon condo il y a plusieurs années, j’ai rappé sans réfléchir. Je tenais à verser la mise de fonds de 20% qui me permettait d’éviter d'assurer mon prêt hypothécaire auprès de la SCHL, donc de payer la prime d’assurance.

J’ai constaté depuis que le coût de l’assurance était moins élevé qu’il ne paraît étant donné qu’une hypothèque assurée incite plusieurs prêteurs (pas tous) à consentir des rabais de taux. Selon le porte-parole de Multi-Prêts Denis Doucet, un emprunteur peut obtenir une réduction de 30 points de base (0,3%) sur un prêt assuré pour la simple raison que le risque de défaut pèse sur l’assureur, et non le prêteur. Le rabais peut varier. À l’automne dernier, il était de 20 points de base.

À part pour se qualifier pour l’achat d’un logement plus cher, je me suis demandé s’il y avait des raisons financières valables de recourir au RAP pour faire une mise de fonds de 20%. J’ai demandé à une source estimée, Daniel Laverdière, de m’aider à faire les calculs. Le directeur principal de Banque Nationale Gestion privée 1859 est pour moi une sorte de M. Miyagi de l’Excel (mais je ne suis sans doute pas habité par la même détermination que Daniel San de Karaté Kid).

J’ai voulu aborder la question simplement. Imaginons un couple qui achète une copropriété de 300 000 dollars à l’aide d’un prêt de cinq ans fixe, amorti sur 25 années, pour lequel il se qualifie aisément. Les conjoints ont 15 000 dollars d’économies non enregistrées pour couvrir la mise de fonds minimum de 5% (plus ce qu’il faut pour payer le notaire, la taxe de mutation immobilière et les frais d’installation, que je n’ai pas chiffrés ici). La question: serait-il préférable de puiser 45 000 dollars dans leurs REER pour atteindre 20 % de mise de fonds (60 000 dollars), comme les premiers acheteurs ont souvent le réflexe de le faire? Les propriétaires seront-ils plus riches au bout de 25 ans, quand leur prêt sera entièrement remboursé?

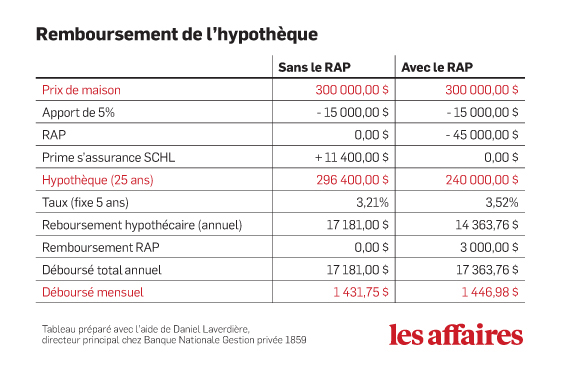

La réponse? Je ne brûlerai pas le punch, mais le résultat est étonnant. D’abord, penchons-nous sur ce que devra débourser le couple chaque mois avec l’aide du tableau ci-bas.

Sans le RAP, le couple se retrouve avec une hypothèque de 296 400 dollars. Il verse 15 000 dollars de mise de fonds, mais il doit payer une prime d’assurance à la SCHL de 11 400 dollars (4% du prêt), qui s’ajoutent à l’hypothèque. S’il opte pour le RAP, il n’a pas cette prime à payer et comme il a avancé une mise de fonds de 60 000 dollars, dont 45 000 grâce au RAP, son hypothèque s’élève à 240 000 dollars.

En revanche, sans le RAP, il obtient un meilleur taux pour son prêt, soit 3,19 %. Comme le prêt est capitalisé deux fois l’an, le couple paie 3,21% en intérêts par année. Les remboursements hypothécaires représentent un déboursé de 17 181 dollars par année, soit 1431,75 dollars par mois.

Avec le RAP, le taux se situe à 3,49 % (plus l’effet de la capitalisation deux fois par année). Les mensualités pour rembourser le prêt sont tout de même moins élevées, à 1196,98 dollars. Cependant, le couple doit rembourser le RAP, soit 3000 dollars annuellement. Combiné avec le remboursement hypothécaire, cela représente une sortie de fonds de 17 363,76 dollars par année, soit 1 446,98 dollars par mois.

Comme nous pouvons voir, les déboursés sont presque identiques dans les deux cas. Il y a un léger avantage de 183 dollars en faveur du scénario où le couple a ignoré le RAP. Pour notre démonstration, nous avons supposé que cette somme est économisée dans un compte non enregistré, avec le même taux de rendement que le REER.

Mais cet avantage ne durera que 15 ans, le temps qu’il faut pour rembourser le RAP. À partir de la 16e année, le couple qui a rappé engrangera un surplus de 2817 dollars (3000-183) pendant 10 ans, le temps qu’il reste pour rembourser intégralement l’hypothèque. Dans notre scénario, le couple épargne cet argent dans un compte non enregistré (pour simplifier, nous avons imaginé un couple parfait, le CELI et le REER sont maximisés).

À vue de nez, on dirait que le scénario dans lequel le couple a rappé est favorable. Ici, les conjoints sont en mesure de générer une épargne supplémentaire de 2817 dollars par année pendant 10 ans.

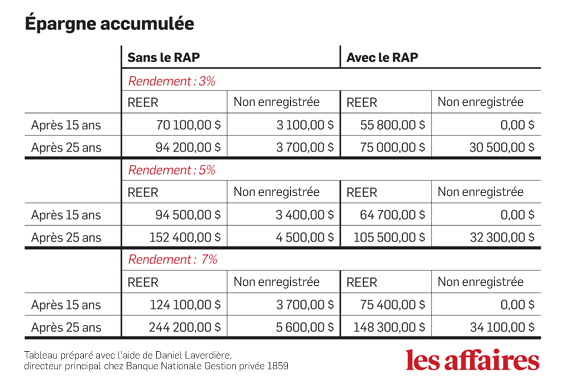

Mais c’est oublier que dans l’autre cas, le REER démarre avec 45 000 dollars qui fructifient à l’abri de l’impôt. Voyons ce que ça donne, selon trois hypothèses de rendement (3%, 5% et 7%) illustrées dans cet autre tableau.

Pour marquer l’écart dans le REER, nous n’avons tenu compte ici que des 45 000 dollars impliqués dans le RAP. À gauche, le couple détient 45 000 dollars à l’année zéro. À droite, il ne part de rien et rembourse 3000 dollars par année à compter de l’an un. Quant aux sommes dans le compte non enregistré, nous avons soustrait l’impôt des rendements chaque année. Le montant est donc net. Ce qui n’est pas le cas de celui affiché dans colonne du REER, l’argent sera imposé au retrait.

Après 15 ans, c’est toujours le couple dont le REER est resté intact au départ qui est gagnant. Mais c’est seulement après 25, quand l’hypothèque est remboursée, qu’on obtient un portrait juste.

Quand le rendement sur les investissements s’élève à 3 %, le couple qui utilise le RAP est favorisé avant même qu’on soustrait l’impôt sur le REER. Si on appliquait un taux d’imposition de 40% au REER (ce qui n’est pas reflété dans le tableau), l’écart dans l’avoir net serait de 15 000 dollars en faveur du RAP.

À 5 % de rendement, le couple aurait eu intérêt à ne pas utiliser le RAP, mais de peu. Après 25 ans, l’avantage est mince. Si on retirait tout l’argent du REER à l’année 25, le couple qui n’a pas rappé aurait 534 dollars de plus, ce qui est marginal. Ce serait des poussières si on tenait compte de l’inflation.

Lorsque le rendement atteint 7%, l’avantage devient plus évident. Une fois l’impôt soustrait du REER, la différence atteint 29 000 dollars en faveur du scénario où il n’y a pas eu de RAP. Puisque les sommes du REER fructifient à l’abri de l’impôt, l’écart s’élargit à mesure que le temps passe. Quarante ans après l’achat du condo, le couple qui n’a pas puisé dans le REER pour financer sa maison est plus riche de 106 000 dollars.

Évidemment, la réalité est plus complexe que nos scénarios illustrés dans Excel. Les rendements fluctuent, les intérêts sur l’hypothèque aussi et on ne retire pas son argent du REER d’un coup.

Mais nous pouvons tout de même arriver à certaines conclusions.

Dans le contexte où on se qualifie facilement pour un prêt hypothécaire, ce sera notre profil d’investisseur qui déterminera si on utilise ou non le RAP pour financer une partie de sa maison. Un investisseur prudent a plutôt intérêt à rapper. Celui dont le profil est agressif devrait plutôt s'en abstenir. Aussi, plus l’horizon de placement est grand, plus le RAP est désavantageux.

Je vais laisser la conclusion à M. Myagi.

«Si le RAP n’est qu’un prétexte pour acheter une maison plus cher, vous en sortirez perdants», rappelle Daniel Laverdière.

Suivez-moi sur Twitter / Pour lire mes autres billets