À 50 ans, notre lectrice détient des avoirs dont la valeur nette frôle le million de dollars et n’a aucune dette. Peut-elle prendre sa retraite l’an prochain?

Prendre une retraite précoce est un rêve de plus en plus difficile à réaliser, à moins de faire preuve d'une discipline sans faille, d'adopter un style de vie relativement modeste et d'avoir des revenus suffisants pour accumuler le coussin nécessaire.

Catherine répond à tous ces critères. À 50 ans, notre lectrice vit avec son conjoint (de fait) et son chat. Le couple n'a pas d'enfant. En incluant sa nouvelle résidence, une belle maison de 1910 qu'elle aura bientôt fini de rénover, Catherine détient aujourd'hui des avoirs dont la valeur nette frôle le million de dollars. Elle n'a aucune dette.

Elle occupe un poste de gestion dans une entreprise de services. Son salaire est de 92 000 $, tandis que son coût de vie s'élève à 27 000 $. En plus de participer à un régime de retraite à prestations déterminées, Catherine croit pouvoir épargner quelque 2 000 $ par mois.

Ses actifs sont composés d'un compte REER de 304 000 $, d'un CELI de 53 000 $ et d'un compte non enregistré et non investi de 40 000 $. La valeur de sa maison est estimée à 450 000 $, et son régime de retraite est évalué à 94 000 $. Elle a commencé à y cotiser il y a seulement cinq ans. Nous avons exclu son conjoint de la planification.

Tout semble aligné, sauf que Catherine entretient un projet pour le moins ambitieux : «Puis-je prendre ma retraite l'année prochaine ? J'aimerais avoir du temps pour faire autre chose, qui ne paierait pas forcément, ou beaucoup moins que mon salaire actuel», s'enquiert-elle.

Elle se demande si tout cela est possible sans vendre sa maison, dont elle veut profiter. Elle voudrait la conserver au moins pour les 25 prochaines années.

Nous avons présenté sa situation à Karine Turcotte, gestionnaire de portefeuille et associée au cabinet Medici. «Il existe tout de même un enjeu important, du fait que la nouvelle résidence amène des incertitudes», remarque Mme Turcotte. En effet, la maison a été acquise l'année dernière. Catherine a beau avoir un coût de vie stable, les frais rattachés à la propriété de sa maison demeurent une inconnue. «Il est difficile de faire deux transitions en même temps : retraite et nouveau budget.»

La situation de Catherine comporte d'autres enjeux :

Les frais de gestion de l'ensemble du portefeuille sont élevés et le rendement espéré est par conséquent faible à long terme. Frais moyens de 2,4 % par année pour une répartition d'actifs de 50 % en revenus fixes et de 50 % en actions. Cela exige beaucoup plus de capital pour financer la retraite.

Le régime de retraite de l'employeur, qui ne sera pas indexé au coût de la vie, ne possède pas beaucoup d'années de contribution (cinq ans).

Prendre sa retraite à 51 ans signifie une diminution de la rente de retraite du Québec (RRQ), une diminution du régime de rente de l'employeur et la fin de l'épargne. Chaque année de plus sur le marché du travail compte énormément.

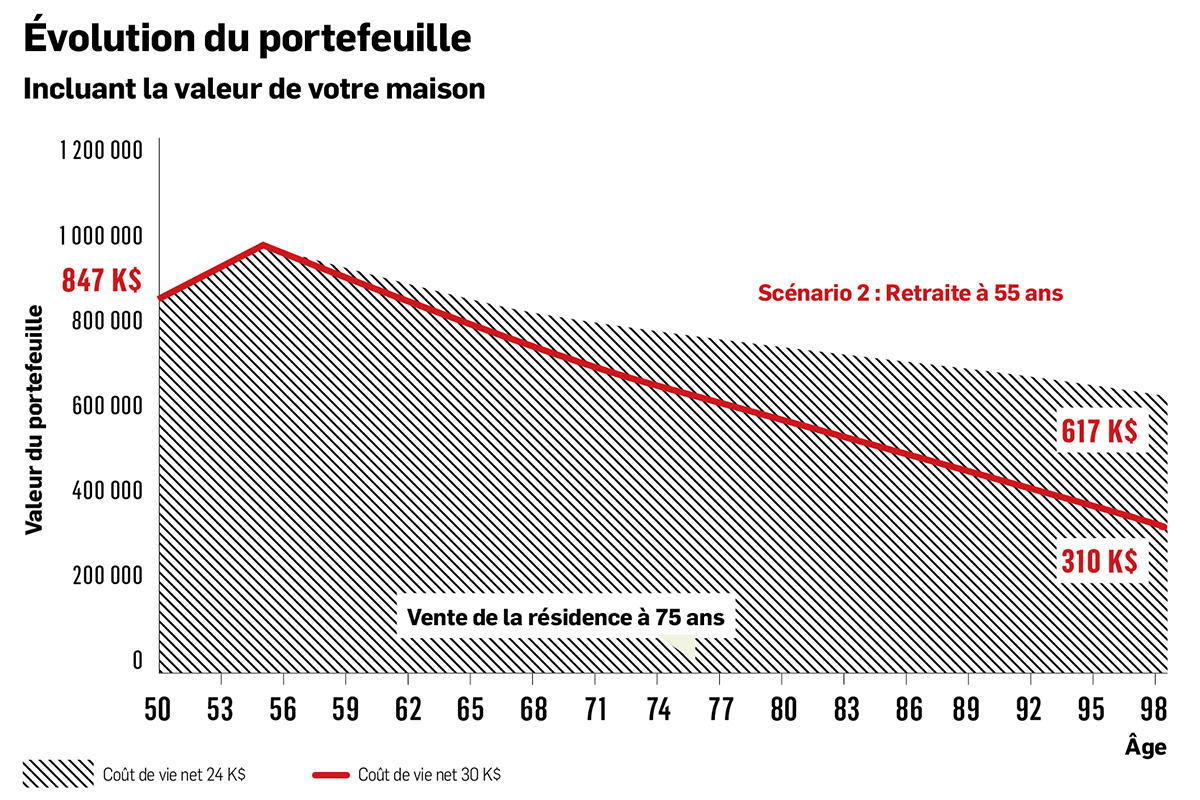

Mme Turcotte a exploré plusieurs scénarios, dont une retraite à 51 ans avec un coût de vie de 27 000 $ et avec un coût de vie de 30 000 $. Si notre lectrice s'en tenait à des dépenses de 27 000 $ et si elle vendait la maison à l'âge de 75 ans, le scénario tiendrait la route. En revanche, elle aura tout épuisé avant l'âge de 92 ans si son coût de vie devait monter à 30 000 $.

C'est serré !

La gestionnaire a refait l'exercice, mais en repoussant la retraite de quatre années, soit à 55 ans.

«Une retraite à 55 ans permet d'aller chercher un montant supplémentaire en dollars d'aujourd'hui d'environ 5 500 $ par année des régimes de rentes (RRQ et régime de retraite), sans négliger une épargne supplémentaire de 24 000 $ par année», explique Mme Turcotte.

Autre point important, Catherine a immigré au pays en 1995. À ce sujet, Karine Turcotte relève ceci : «Il ne faut pas oublier que la pension de la sécurité de la vieillesse est basée sur le nombre d'années de résidence au Canada à partir du 18e anniversaire. Ainsi, madame aura droit à une rente partielle de 37/40e du plein montant.»

En repoussant son projet de quatre ans, Catherine n'aurait aucune inquiétude ; elle disposerait d'une marge de manoeuvre confortable. Celle-ci s'avérerait très utile si elle devait recourir à des soins de santé coûteux, si elle devait vivre au-delà de 100 ans, une probabilité qui touche une femme sur 10, ou encore si elle devait connaître une mauvaise séquence de rendements.

5 500 $

C'est le montant supplémentaire par année qu'obtiendrait Catherine des régimes de rentes (RRQ et régime de retraite) en prenant sa retraite à 55 ans.

EXPERTE INVITÉE

Karine Turcotte, gestionnaire de portefeuille et associée au cabinet Medici