CLINIQUE RETRAITE. Suzanne s'est présentée comme célibataire «depuis 15 ans», mère monoparentale d'un adolescent et enseignante qui, au cours des dernières années, a rarement occupé une charge à temps plein.

Sa situation financière n'est pas moins reluisante pour autant, ce qui laisse deviner une personne économe et disciplinée. Elle bénéficie également d'un régime de retraite, le RREGOP, qui lui permettra de combler une part importante de ses besoins futurs.

À 42 ans, Suzanne vient de connaître un changement positif dans sa vie : elle est amoureuse. Elle partage sa vie depuis quelques mois avec André, lui aussi enseignant, de huit ans son aîné.

On ne connaît pas le passé ni l'historique financier de son conjoint. Les chiffres nous donnent toutefois des indices : pendant que Suzanne a tranquillement constitué son patrimoine, André, dont les revenus ont été plus élevés, n'a pas réussi à conserver ou à accumuler d'actifs.

La maison de Suzanne, évaluée à environ 180 000 $, est presque entièrement payée. Le solde hypothécaire s'élève à 19 000 $. Elle est aussi parvenue à épargner 77 000 $ dans son REER (elle a peu de droits de cotisation), 57 000 $ dans son CELI et 68 000 $ dans le REEE de sa fille.

Au moment de rencontrer Suzanne, André n'avait aucune épargne. «Il habitait un appartement qui lui coûtait cher et remboursait jusqu'à tout récemment une dette à raison de 1 000 $ par mois», explique Suzanne. Il a 3 000 $ dans son REER et 500 $ dans son CELI. Il a en outre contracté une dette de 19 000 $ auprès de Suzanne, qui lui a offert de transférer le prêt de son camion sur sa marge de crédit, dont le taux est plus faible.

André vient d'emménager chez Suzanne, où son coût de logement est considérablement moins élevé. L'acquittement total de l'une de ses dettes vient aussi de libérer 1 000 $ par mois. Suzanne l'a convaincu de garder l'habitude et de verser cette somme dans le CELI. Elle se demande si ce ne serait pas mieux dans le REER.

L'enseignante a de nombreuses questions pour notre spécialiste, Charles-Antoine Gohier, chef de pratique, Planification financière, chez Financière Banque Nationale. Elle demande d'abord qu'on élabore pour elle et André un plan commun.

Vie plutôt simple

«Si on faisait des planifications financières séparées, je n'aurais pas d'inquiétude pour Suzanne, dont la situation révèle un rythme de vie plutôt simple. Je ne pourrais en dire autant d'André ; sa situation personnelle serait à analyser», dit-il.

André veut prendre sa retraite à 60 ans, alors que Suzanne en aura 52. Celle-ci voudrait cesser de travailler à son tour à 55 ans. Est-ce que c'est possible ? C'est la grande question.

Elle se demande également si ce ne serait pas une bonne idée qu'André achète la moitié de sa maison.

Est-ce envisageable, financièrement, d'acheter une roulotte pour la retraite et de passer une partie de l'année dans le sud ? se demande Suzanne.

Est-ce intéressant pour elle de continuer à contribuer au REER ? Et pour lui ?

«On aimerait commencer à regarder pour acheter un ou des plex. Son objectif serait d'avoir une dizaine de portes d'ici sa retraite, dans 10 ans», écrit Suzanne.

Le planificateur financier ne s'est pas prononcé sur ce dernier point, ni sur le projet de roulotte, sinon pour rappeler de faire attention aux règles fiscales concernant l'absence prolongée à l'étranger. Pour réaliser ce rêve, il faudra faire un budget.

Il y a des points plus importants.

M. Gohier rappelle que le couple est bien jeune, que le profil de chacun en matière d'épargne est fort différent et qu'un peu de temps est nécessaire avant d'envisager des projets comme l'achat de plex. Suzanne doit, en quelque sorte, être patiente et se protéger un peu. Financièrement, elle pourrait être pénalisée si la relation ne se développait pas comme elle l'anticipe.

Le plus urgent, selon le planificateur financier, c'est qu'André se constitue un coussin. «Avant d'acheter la moitié de la maison ou de contribuer à son REER, André doit amasser un fonds d'urgence et un fonds de roulement. Le CELI est la meilleure option pour ce faire», dit-il.

Il est impératif d'officialiser devant un notaire le prêt que Suzanne a consenti à André. Cette démarche offrira une meilleure protection à Suzanne que la reconnaissance de dette que les conjoints ont signé devant témoin. Ce document notarié ne pourrait pas être détruit ou altéré puisque le notaire en conserve l'original. Suzanne et André pourraient en profiter pour revoir les documents légaux (testaments, mandat de protection) et faire rédiger un contrat de vie commune entre conjoints de fait.

Cela dit, si le couple dure, il a devant lui une retraite confortable, notamment en raison du régime de retraite complémentaire dont les deux conjoints profitent. Le planificateur financier a néanmoins quelques recommandations.

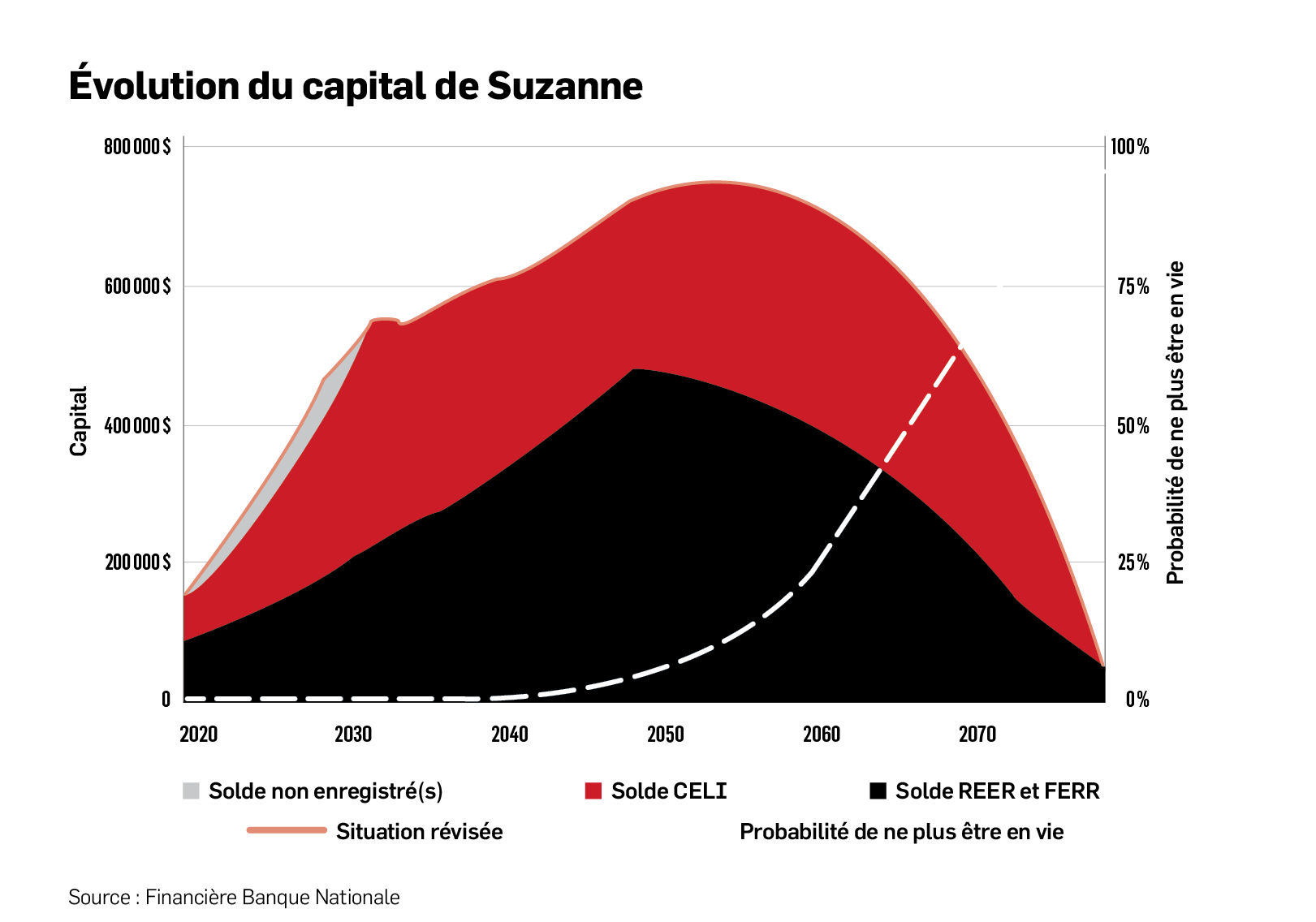

Dans son scénario, M. Gohier a présumé que d'ici sa retraite dans 10 ans, André allait verser 10 000 $ chaque année à son CELI, en incluant les droits inutilisés. Quant à Suzanne, elle devra continuer à cotiser 4 300 $ par année au REER et 5 500 $ au CELI.

Les deux conjoints devront attendre à 65 ans avant de toucher les prestations du Régime de rentes du Québec (RRQ) et la pension de la Sécurité de la vieillesse (PSV).

Le spécialiste a évalué la rente annuelle que Suzanne tirera du RREGOP à près de 35 000 $. Celle d'André, à 54 000 $ (avant impôt). En excluant la valeur de la résidence principale et le REEE de la fille de Suzanne, le coût de vie maximal que pourra se permettre le couple à la retraite s'élève à 83 000 $.

En 2073, quand Suzanne aura atteint l'âge de 96 ans, les actifs du couple seront épuisés. Les hypothèses de rendement utilisées sont de 4,70 % pour le portefeuille de l'enseignante et de 3,90 % pour celui du conjoint.

EXPERT INVITÉ. Charles-Antoine Gohier, Chef de pratique, Planification financière, chez Financière Banque Nationale