Âgé de 81 ans, l’entrepreneur à la retraite mise sur les actions et les titres à revenu fixe afin de financer la fin de sa vie. (Photo: courtoisie)

PLEINS FEUX SUR MON CELI est une rubrique où des investisseurs individuels partagent avec nous leurs bons et mauvais coups en investissement tout en soumettant leur portefeuille à l’analyse d’un pro. Pour participer, écrivez-nous à denis.lalonde@groupecontex.ca.

(Illustration: Camille Charbonneau)

Atteint de dystrophie musculaire, cet ancien entrepreneur de Mascouche évoque avec sérénité et un certain pragmatisme les années à venir. «J’ai pris ma retraite jeune (à 53 ans) et j’ai très bien profité de la vie aux côtés de la meilleure des femmes que j’aurais pu avoir», avoue-t-il, fort heureux du chemin parcouru. Encore bouillonnant d’idées, il reconnaît avoir toujours eu la bosse des affaires. Il a fondé Nadair, une entreprise de ventilateurs de plafonds (toujours en activité), qu’il a vendue à la suite d’un grave accident dont il s’est miraculeusement remis. Il a ensuite été propriétaire d’une épicerie et d’un dépanneur, en plus de poursuivre toutes sortes d’initiatives entrepreneuriales, comme un projet de fleurs musicales. «J’en ai vendu plus de 150 000 !» Quand il vendait une entreprise, il voyageait ensuite entre six mois et un an à travers le monde.

Il a toujours eu une certaine aversion aux dettes, même s’il n’avait jamais encore fait un budget au moment de se marier. «C’est ma belle-mère qui m’a montré comment et j’en fais encore à ce jour.»Il en vient à l’investissement dans les valeurs mobilières au milieu des années 1970, puis de façon autonome au cours des années 1980.

«Je voulais faire plus d’argent. J’ai suivi des cours sur l’analyse fondamentale à la Bourse de Montréal.»Il va ensuite s’inspirer des écrits de gens comme Bernard Mooney, journaliste et auteur, et Guy Le Blanc, fondateur de Cote 100, une firme de gestion de portefeuille.

«Les premières actions que j’ai achetées ont été celles de BCE (BCE, 51,82 $). Ça m’avait coûté 149 $de frais de commission», se rappelle-t-il. Comme Warren Buffett, il a longtemps essayé d’investir dans des entreprises dont il comprenait le modèle d’affaires. «Je me suis brûlé les doigts lorsque j’ai dérogé à cette règle.» Il se rappelle notamment le fiasco d’un investissement dans le pétrole par le truchement d’un fonds négocié en Bourse, BetaPro, de Horizons. «J’ai perdu 45 000 $.» Il aura la main plus chanceuse en investissant dans des entreprises comme Costco (COST, 563,78 $US), Dollarama (DOL, 95,09 $), Fairfax Financial (FFH, 1140,55 $) et Alimentation Couche-Tard (ATD, 74,68 $). «J’achetais et je conservais.»

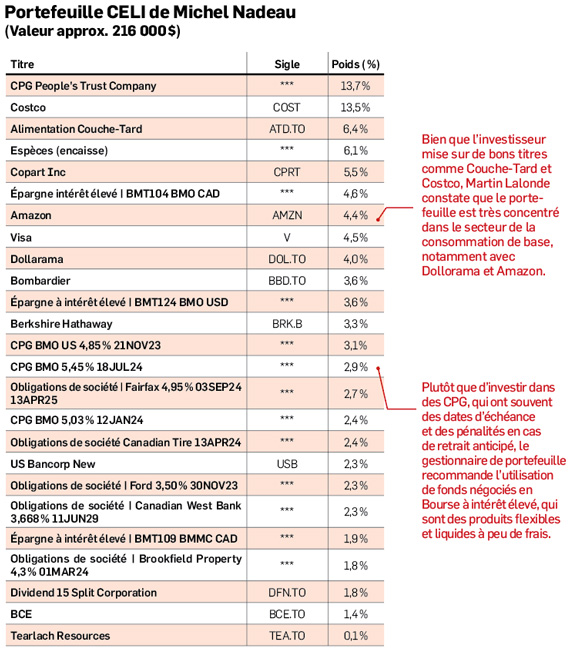

Son portefeuille s’est transformé au fil des ans, notamment à la fin des années 1990, car il a dû vendre des participations dans quelques entreprises pour financer sa retraite. «J’ai commencé à décaisser au cours de cette période dans certains comptes. J’ai ponctionné mon portefeuille d’environ 700 000 $depuis 1998.»Son CELI actuel est composé d’actions (54 %), mais aussi d’une portion (46 %) de titres à revenu fixe (argent comptant, certificats de placement garanti [CPG] et obligations de sociétés).

«Vu mon âge, j’ai vendu quelques actions avec le temps et privilégié les placements plus sécuritaires.»Aux plus jeunes, il leur suggère de se garder à l’affût de l’actualité financière. «Je l’ai toujours fait et ça m’a aidé.»Il est aussi d’avis qu’il ne faut pas craindre d’acheter des actions américaines. Il a aussi fait le plein de billets verts quand le dollar canadien est venu à parité avec la devise américaine. «Ce fut une autre façon d’engraisser mon portefeuille en 1976-1977 et en 2009.»

Dans l’oeil d’un pro

Le président et gestionnaire de portefeuille à Rivemont, Martin Lalonde, félicite cet investisseur d’expérience pour ses résultats à la Bourse. «À plus de 216 000 $ dans son CELI, on peut penser qu’il a eu davantage de succès que d’erreurs. Il a aussi fait la preuve que l’achat de titres de qualité peut être payant à long terme.»

Le gestionnaire trouve que la répartition du portefeuille de Michel Nadeau, à plus ou moins 50-50 entre les actions et les titres à revenu fixe, est à-propos vu son âge et sa situation. «J’aime aussi la durée plutôt courte de ses titres à revenu fixe. Ça ne sert à rien d’augmenter la durée dans le contexte actuel des taux d’intérêt.» Plutôt que les CPG, qui ont souvent des dates d’échéance et des pénalités en cas de retrait anticipé, il recommande l’utilisation de fonds négociés en Bourse à intérêt élevé. «Ce sont des produits flexibles et liquides à peu de frais. Il pourrait obtenir de bons rendements et accéder à son argent rapidement en cas de besoin.»

Pour la portion en actions, il constate que, bien que l’investisseur ait su miser sur de bons titres comme Couche-Tard et Costco, le portefeuille reste très concentré dans le secteur de la consommation de base — avec notamment Dollarama et Amazon (AMZN, 132,33 $US). «Par ailleurs, je n’aime pas beaucoup le titre Dividend 15 Split Corp (DFN, 3,92 $), qui est inutilement coûteux. Il pourrait se diversifier davantage en misant sur un ou plusieurs titres de qualité provenant d’un autre secteur d’activité.»

Il se questionne aussi par ailleurs sur l’encaisse de 6 %. «C’est de l’argent qui dort et qui pourrait être investi dans un fonds à intérêt élevé.» Enfin, il constate que la plus grosse position du portefeuille (13,7 %) est dans un CPG de la Peoples Trust Company. Quand on investit dans des CPG, on achète une certaine paix d’esprit, selon lui. «Est-ce que le rendement qu’il obtient ici avec cette entreprise vaut ce qu’il obtiendrait avec un CPG de l’une des six grandes banques canadiennes ? J’en doute.»

«Vu mon âge, j’ai vendu quelques actions avec le temps et privilégié les placements plus sécuritaires.» – Michel Nadeau Bien que l’investisseur mise sur de bons titres comme Couche-Tard et Costco, Martin Lalonde constate que le portefeuille est très concentré dans le secteur de la consommation de base, notamment avec Dollorama et Amazon.

Plutôt que d’investir dans des CPG, qui ont souvent des dates d’échéance et des pénalités en cas de retrait anticipé, le gestionnaire de portefeuille recommande l’utilisation de fonds négociés en Bourse à intérêt élevé, qui sont des produits flexibles et liquides à peu de frais.