[Infographie: Charles DesGroseillers]

THERATECHNOLOGIES

Un grand pas en avant

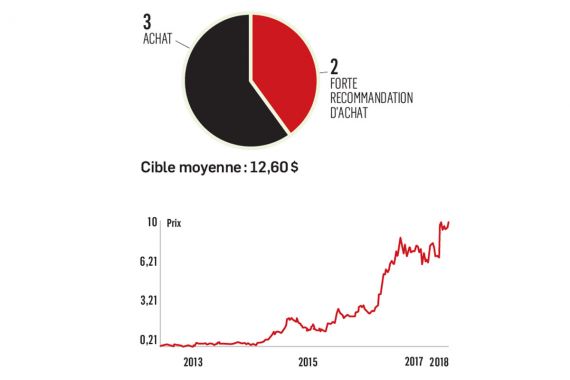

Symbole : TH

Cours actuel 10,44 $

Même si on avait toutes les raisons de croire que la Food and Drug Administration (FDA) approuverait pour commercialisation le médicament Trogarzo, l'enthousiasme des investisseurs n'a pas manqué lorsque celle-ci a rendu sa décision le 6 mars, un mois plus tôt que prévu. Le cours de l'action de Theratechnologies a bondi instantanément de près de 25 %.

L'impact sur les affaires de la société sera tel que le président et chef de la direction, Luc Tanguay, assure que les revenus générés par les ventes de Trogarzo seront éventuellement 10 fois supérieurs à ceux générés par l'autre médicament commercialisé par l'entreprise, soit l'Egrifta.

Le Trogarzo est un nouveau traitement contre le virus de l'immunodéficience humaine (VIH), et il est le premier de ce type approuvé par la FDA depuis 10 ans. Il s'agit d'un traitement par injection destiné aux patients atteints du VIH dont le virus résiste aux traitements existants. L'Egrifta, qui traite la lipodystrophie, s'adresse également aux patients atteints du VIH.

Spécialité pharma

Theratechnologies, par la mission qu'elle s'est donnée, ne se définit pas comme une société de biotechnologie, mais plutôt comme une spécialité pharma. La société ne fait pas de recherche et développement afin de découvrir et de développer de nouveaux médicaments. Elle les achète plutôt et s'occupe de la commercialisation. Ainsi, le risque est commercial, et donc très différent des risques inhérents aux biotechs, indique M. Tanguay en entrevue avec Les Affaires. Theratechnologies aspire à devenir la plus importante spécialité pharma de son genre au Canada, tout en étant très active aux États-Unis, ajoute son président.

Le nouveau remède vedette de l'entreprise montréalaise a été développé par TaiMed Biologics, une société taïwanaise inscrite à la Bourse de Taipei. Mais comme celle-ci n'a aucune activité commerciale, Theratechnologies a acquis les droits de distribution. Tout devrait être en place pour commencer la commercialisation du médicament dès le mois de mai, et on prévoit que les ventes atteindront environ 500 millions de dollars dans quatre ou cinq ans aux États-Unis. En 2017, les ventes de Theratechnologies totalisaient 42,9 M$. Dans deux ans, la firme entend s'attaquer au marché européen.

L'entente de Theratechnologies avec TaiMed comporte un droit de premier refus sur tous les produits développés par cette dernière. Ce qui pourrait assurer un pipeline intéressant pour la société.

Succès boursier

Depuis le début de l'année 2015, les investisseurs ont fortement parié sur le succès de la firme, et le cours de l'action, qui n'était que de 0,50 $ il y a trois ans, cotait 7 $ au moment de l'annonce de l'approbation du Tragarzo par la FDA.

Après que le titre eut bondi jusqu'à près de 10 $ à la suite de l'annonce, les analystes ont tous révisé à la hausse leur cible. Pour plusieurs d'entre eux, la commercialisation du Trogarzo sera un succès. « Nous croyons que le Trogarzo comble un besoin clinique non couvert pour les patients atteints du HIV et que le potentiel de commercialisation aux États-Unis est de plus de 1 milliard de dollars », explique Neil Maruoka, analyste chez Canaccord Genuity Corp. L'analyste a une recommandation « achat spéculatif » et une cible à 13 $. Compte tenu de la hausse du titre à la suite de l'annonce de la FDA, il suggère aux investisseurs d'être patients et de profiter des replis du cours de l'action que pourraient entraîner des prises de profits pour accumuler le titre.

Autre facteur qui encourage les analystes, la direction annonce que le prix de vente du Trogarzo sera supérieur à ce que la plupart des analystes prévoyaient. « Le prix net prévu d'environ 82 000 $ est supérieur à notre estimation qui était de 60 000 $ », confirme Endri Leno, de Financière Banque Nationale. L'analyste maintient a une recommandation « surperformance » et une cible à 11 $.

PROMETIC SCIENCES DE LA VIE

Survivre à une année difficile

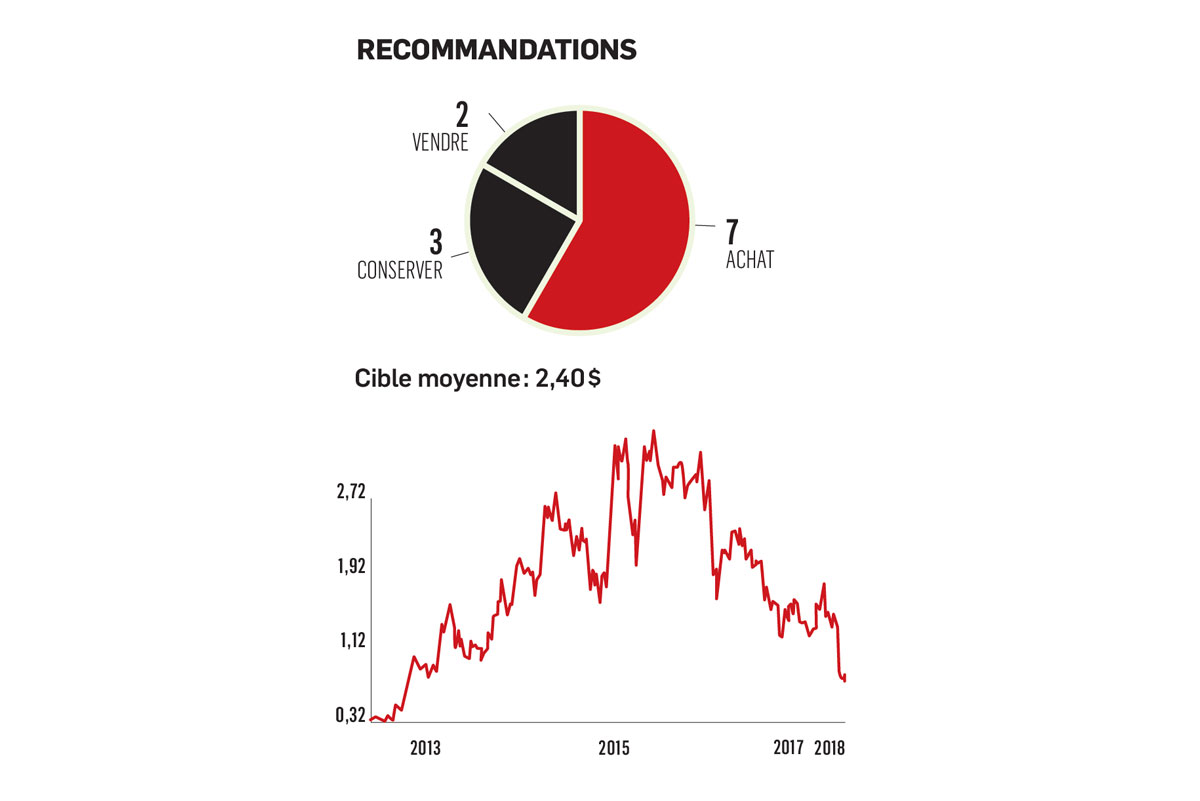

Symbole : PLI

Cours actuel : 0,77 $

La décision de la Food and Drug Administration (FDA) d'imposer à Prometic Sciences de la vie un délai additionnel avant de pouvoir commercialiser son médicament vedette, le Ryplazim, a eu un effet dévastateur sur le cours de l'action. Le report rend plus incertain l'avenir de cette société de biotechnologie de Laval. Plusieurs analystes craignent que, privée des revenus qu'aurait pu générer le Ryplazim, la société éprouve de la difficulté à trouver les 100 M $ dont elle a besoin au cours de la prochaine année sans avoir à diluer substantiellement la valeur de l'action.

Le Ryplazim est un médicament qui s'attaque à la fibrose pulmonaire idiopathique. Il s'agit d'une maladie chronique qui se révèle éventuellement fatale. Elle est caractérisée par une diminution progressive de la fonction pulmonaire. Cette condition médicale touche surtout les fumeurs et est plus fréquente chez les hommes.

C'est lors de la présentation des résultats trimestriels, le 28 mars, que les dirigeants de Prometic ont annoncé le délai additionnel à l'approbation du Ryplazim par la FDA.

L'annonce combinée des pertes de 120 M $ réalisées par la société, en 2017, a fait passer le cours de son action de 1,40 $ à 0,66 $ en quelques jours. Malgré les déboires récents, Prometic se dit certain de conclure, au cours des prochains mois, un ou plusieurs partenariats avec de grandes sociétés pharmaceutiques, partenariats qui permettront de poursuivre le développement de son pipeline de produits, dont le Ryplazim, mais aussi le PBI 4050, médicament destiné à la fibrose et qui montre déjà des effets très intéressants lors des essais cliniques.

Plan stratégique et perception

En 2012, les dirigeants de Prometic ont pris la décision de se concentrer à bâtir un portefeuille de médicaments. Son pari : développer ses propres produits thérapeutiques dérivés du plasma et autres produits à base de petites molécules (ciblant des besoins médicaux non comblés dans le domaine de la fibrose), afin de devenir une société biopharmaceutique d'envergure mondiale.

À l'automne 2013, les investisseurs ont commencé à reconnaître le potentiel de l'entreprise, et le cours de l'action est passé d'à peine 0,50 $ à 3,60 $ en deux ans. Cependant, au cours des deux années suivantes, cet enthousiasme a fait place à un certain scepticisme, et le titre ne cote plus aujourd'hui qu'à 0,80 $.

Le flux de nouvelles émanant de Prometic quant au développement de ses médicaments est en général positif, voire très positif. « Malgré cela, la perception qu'on fait la bonne chose n'est malheureusement pas là », dit Pierre Laurin, président et chef de la direction de la société.

À la conquête des investisseurs américains

En entrevue avec Les Affaires, à la mi-mars, M. Laurin affirmait que c'est en inscrivant les actions de Prometic à la cote du Nasdaq que celles-ci pourront atteindre une évaluation boursière plus représentative de la valeur du pipeline de produits que possède la société. « Contrairement à ce que l'on voit au Canada, où il y a très peu d'investisseurs dans le secteur de la santé, les grands fonds d'investissement américains ont des gestionnaires spécialisés dans le secteur qui reconnaîtront la juste valeur de Prometic », avait-il dit. L'inscription devait avoir lieu dès cette année.

À la suite des récents événements, il semble cependant plus probable que l'inscription au Nasdaq soit reportée à un moment où Prometic jouira d'une meilleure perception sur les marchés. L'accent sera mis d'abord sur la réalisation des ententes de partenariat, ce qui devrait avoir un impact très positif sur le cours de l'action, indique Frédéric Dumais, porte-parole de la biotech. L'inscription au Nasdaq se fera ensuite.

Des analystes divisés

Plusieurs analystes n'ont pas prisé les derniers résultats et le délai d'approbation de la FDA et demeurent sceptiques quant à la réalisation du plan de développement de la société. Pour un, Endri Leno, de Financière Banque Nationale, recommande de vendre le titre et a une cible à 1 $.

Pis encore, Prakash Gowd, de Marchés mondiaux CIBC, a fait passer sa cible de 2,15 $ à 0,60 $. Le délai d'un an dans l'approbation du Ryplazim rend encore plus critique la situation financière de l'entreprise, selon lui.

D'autres sont toutefois plus confiants. Doug Cooper, de Beacon Securities, particulièrement. Même s'il a abaissé sa cible de 10 $ à 7 $. Malgré le délai de la FDA, les assises de la société ne sont pas brisées, selon lui.

L'avenir de Prometic intéresse en outre la société Thomvest Asset Management, le bras d'investissement de la richissime famille Thomson. Thomvest a appuyé Prometic par des investissements de 200 M $ jusqu'à présent.

TSO3

Une chute boursière inquiétante

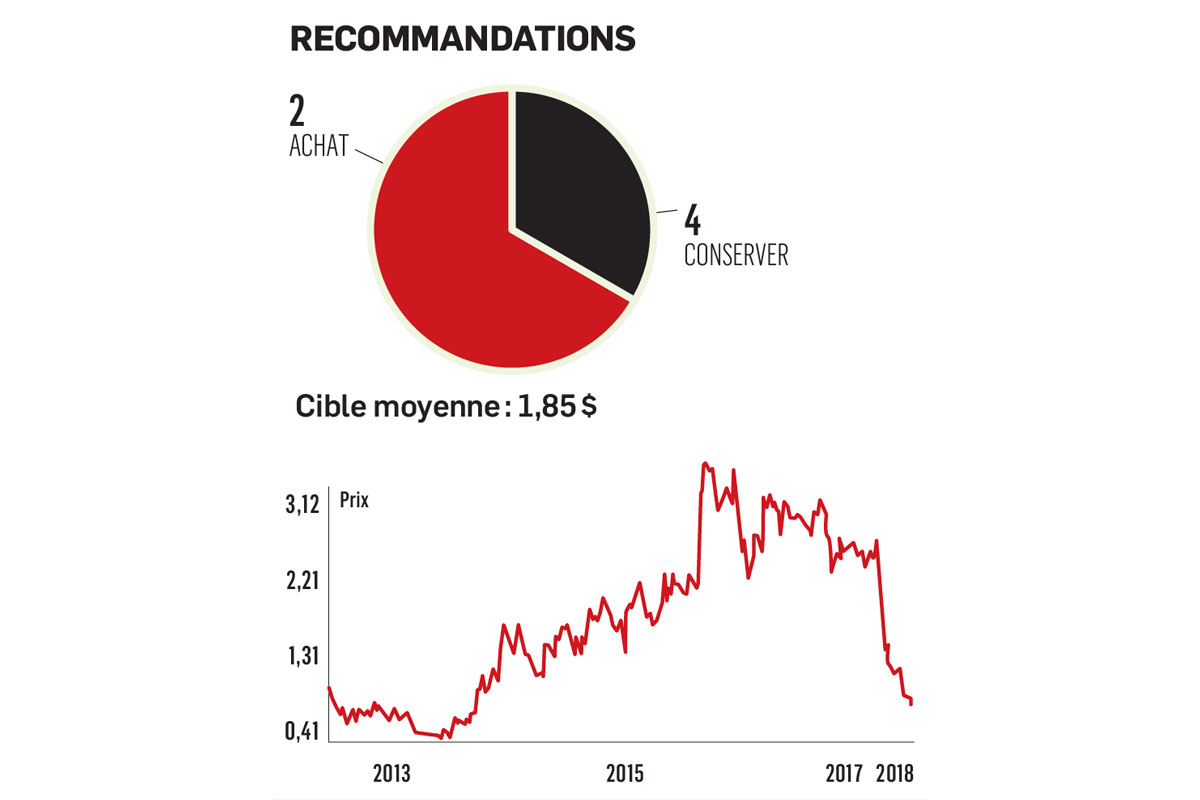

Symbole : TOS

Cours actuel : 0,87 $

L'annonce d'une nouvelle entente marquée de plusieurs incertitudes avec son unique distributeur a eu un effet néfaste sur le cours de l'action de TSO3. Le titre, qui cotait 2,70 $ la veille de cette annonce, fin janvier, ne vaut plus que 0,90 $ à peine deux mois et demi plus tard. Il faudra maintenant que la firme se dote d'un plan de commercialisation solide pour espérer des jours meilleurs.

Fondée en 1998 et inscrite en Bourse en 2001, TSO3 s'affaire principalement à développer des stérilisateurs pour instruments médicaux.

À la fin de 2014, la société recevait l'autorisation de la Food and Drug Administration (FDA) de vendre son stérilisateur STERIZONE VP4. Cette innovation, capable de traiter un plus grand nombre d'instruments en un seul cycle, allait donner un nouveau souffle au titre.

Quelques mois plus tard, TSO3 signait une entente commerciale avec Getinge Infection Control. L'entreprise suédoise, qui compte 10 000 employés répartis dans 40 pays, devenait le distributeur exclusif du STERIZONE VP4 dans le monde entier. En à peine un an, l'action de TSO3 allait presque tripler, passant de 1,25 $ à 3,50 $. En parallèle, TSO3 devenait cependant fortement tributaire de la performance de Getinge au chapitre des ventes.

Il semble que la performance du distributeur exclusif ne soit pas ce que les dirigeants de TSO3 espéraient. La firme n'a pas encore reçu de commandes de Getinge pour la première moitié de l'année 2018, alors qu'elle lui a livré 170 stérilisateurs durant l'année 2107.

Nouvelle entente

Pour remédier à cette situation, TSO3 a conclu, le 25 janvier, une nouvelle entente de rachats et ventes avec Getinge, qui lui permettra de vendre elle-même son stérilisateur STERIZONE VP4 ainsi que ses autres produits et services au Canada et aux États-Unis. Elle s'est également entendue avec Getinge pour racheter une partie de son stock non vendu.

Le hic est que les dirigeants de TSO3 écrivent dans leur rapport annuel, lorsqu'ils énumèrent les facteurs de risque auxquels la société est exposée, avoir peu d'expérience en vente et en marketing. Ils signalent également qu'il n'y a aucune garantie que la société peut garder ses clients actuels ou en acquérir de nouveaux.

Néanmoins, la nouvelle entente avec Getinge confère à TSO3 plus de flexibilité, explique Fréderic Tremblay, analyste chez Desjardins Marché des capitaux. Elle pourra s'adresser directement à une clientèle qui n'était pas sur la liste de clients potentiels de Getinge, en plus d'avoir accès à tout le marché de l'Amérique du Nord. De plus, la nouvelle entente avec Getinge prévoit le rachat par TSO3 d'au moins 100 stérilisateurs à un prix avantageux de 33 000 $/pièce.

La clé du succès pour TSO3 résidera donc dans sa capacité à développer sa force de vente, selon l'analyste. Mais il faudra du temps.

On reporte d'un an

Compte tenu des incertitudes quant au succès de ce nouveau plan de commercialisation, l'analyste de Desjardins a abaissé sa recommandation de « achat » à « conserver » et sa cible, à 4 $ en janvier, est maintenant réduite à 1,60 $.

La chute du titre en Bourse n'est pas étonnante, car la modification de l'entente avec Getinge laisse présager que tout est reporté d'une année chez TSO3. Alors que l'on croyait que 2018 serait l'année du décollage, il s'agira plutôt d'une année de transition, estime de son côté Douglas Miehm, chez RBC Marchés de capitaux.

L'analyste n'a que de bons mots concernant la sécurité et l'efficacité du VP4. Mais compte tenu de l'incertitude entourant la réorganisation de la distribution, sa cible pour les 12 prochains mois est à 2 $.

Par ailleurs, la chute du cours de l'action de TSO3, tout comme celle de Prometic, fait de ces deux sociétés des cibles d'acquisition. Ce facteur non négligeable, et souvent présent dans le secteur des biotechs, n'est évidemment pas inclus dans les évaluations des analystes.

La food and drug administration (FDA)

La FDA américaine est une agence du Department of Health and Human Services. Une de ses divisions est le Center for Drug Evaluation and Research (CDER). L’approbation d’un médicament par la FDA signifie que les données sur les effets du médicament ont été étudiées par la CDER et que celle-ci a conclu que les bienfaits du médicament surpassent les risques connus ou potentiels pour la population. L’approbation ou non d’un médicament ou d’un produit par la FDA, ou simplement son report dans l’attente de données supplémentaires, peut avoir un impact majeur sur les sociétés de biotechnologie.