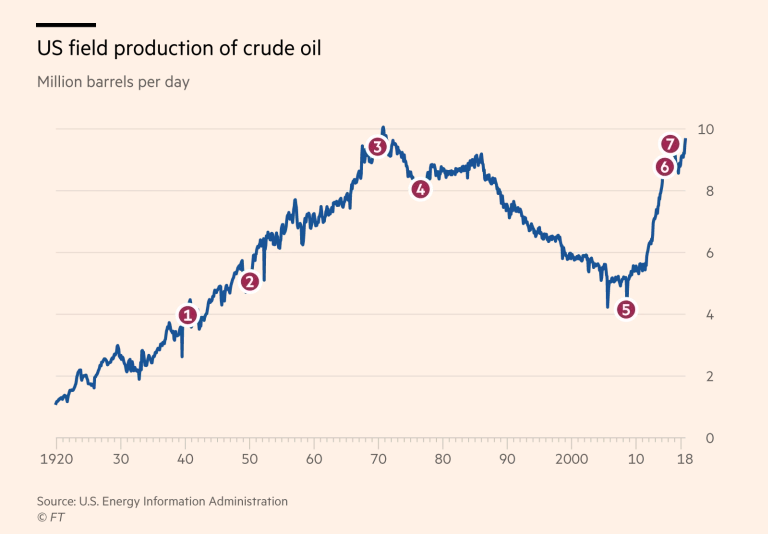

ANALYSE GÉOPOLITIQUE – En novembre 2017, la production de pétrole aux États-Unis a atteint le pic historique de 1970 à 10 millions de barils par jour. Et elle pourrait bondir à 11 millions en novembre 2018, selon l’Energy Information Administration (EIA). Une situation qui risque d’avoir un impact sur les prix et les investisseurs.

La production américaine augmente tellement vite que les États-Unis pourraient bien surpasser la Russie et l’Arabie saoudite pour devenir le premier pays producteur de la planète, selon la chaîne financière CNBC.

Actuellement, la Russie produit environ 11 millions de barils par jour de pétrole, alors que la production saoudienne avoisine 10,6 mb/j. Depuis 2008, la production de pétrole aux États-Unis a doublé pour passer de 5 à 10 mb/j.

Aux États-Unis, le boom pétrolier tient en grande partie au développement du pétrole de schiste, soit du pétrole léger contenu dans des formations géologiques poreuses.

Le boom actuel au sud de la frontière représente tout un contraste par rapport à l’année 2014, quand la chute des prix du pétrole a grandement affecté l’industrie américaine.

À l’époque, l’Organisation des pays exportateurs de pétrole (OPEP) avait refusé de tenir compte de l’augmentation de la production aux États-Unis en coupant sa propre production.

Bref, l’OPEP et l’Arabie saoudite en tête ont décidé de protéger leurs parts de marché et d’éliminer une partie de leurs nouveaux concurrents -les producteurs américains de pétrole de schiste- en maintenant leur production, ce qui a fait fondre les prix.

La production de pétrole a alors reculé aux États-Unis, et des dizaines d’entreprises ont dû faire faillite.

Mais depuis quatre ans, l’industrie américaine a rebondi, souligne le Financial Times.

Les marchés financiers ne l’ont pas laissé tomber, continuant à financer les entreprises. Ces dernières ont quant à elles réduit leurs coûts et amélioré leur productivité, sans parler du déploiement de nouvelles technologies plus efficaces.

Il va sans dire que les États-Unis bénéficient du dynamisme que l’on observe actuellement dans le secteur pétrolier, un dynamisme qui dope l’économie.

Il crée des dizaines de milliers d’emplois. Il renforce la sécurité énergétique des États-Unis. Il permet de nouveaux partenariats internationaux. Enfin, il donne la liberté à Washington d’utiliser des sanctions contre des pays producteurs comme la Russie.

Dans ce contexte, comment devraient évoluer les prix?

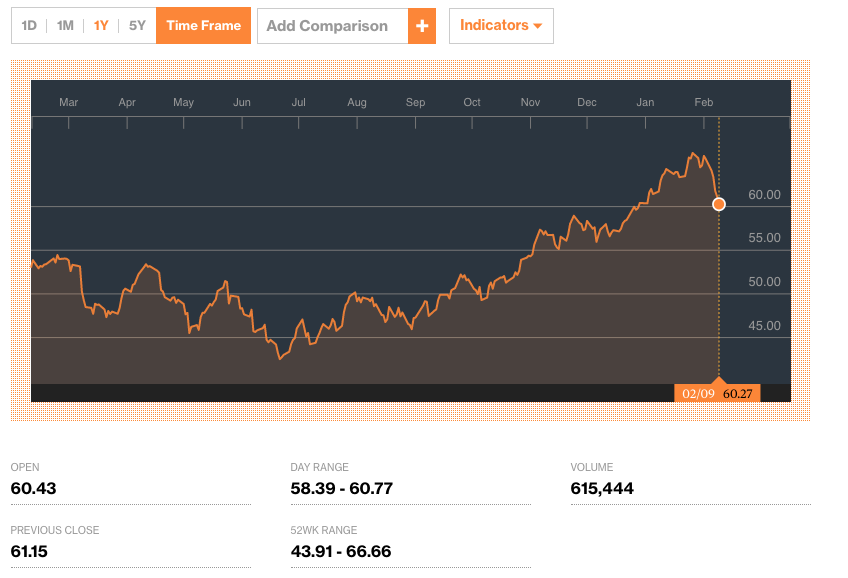

Ce vendredi 9 février, le West Texas Intermediate (WTI) s'échangeait à environ 59$US, soit un recul de près de 6$US le baril depuis 5 jours.

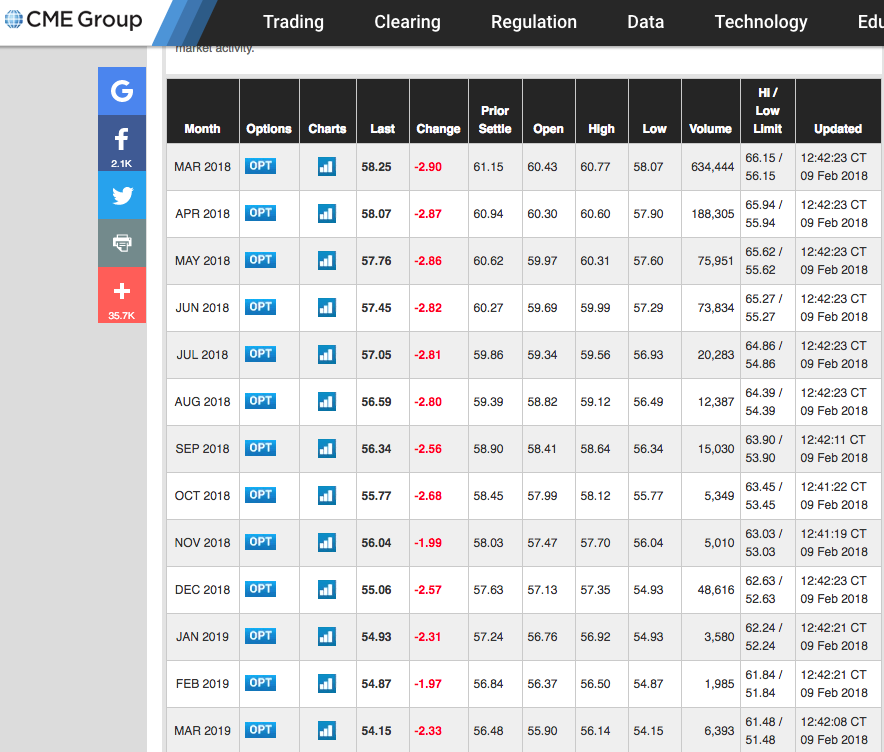

L’EIA estime que le prix du WTI devrait s’établir en moyenne à 58,28$US, pour l’ensemble de 2018, et à 57,51$, pour l’ensemble 2019. L’agence fédérale américaine prévoit donc une légère baisse comparativement aux cours actuels.

Les contrats à terme du WTI sur le CME Group indiquent que les cours devraient baisser légèrement dans les 12 prochains mois, comme on peut le voir dans ce tableau.

Les meilleures stratégies pour les investisseurs

Dans ce contexte, quelles sont les meilleures stratégies pour les investisseurs? Nous avons posé la question à un stratège et à un gestionnaire de portefeuille.

Luc Vallée, stratège en chef chez Valeurs mobilières Banque Laurentienne, affirme qu’«il faut être patient et profiter des corrections pour acheter des entreprises du secteur qui sont solides financièrement».

Cimon Plante, gestionnaire de portefeuille et vice-président à la Financière Banque Nationale, estime que les prix actuels inciteront les producteurs à extraire du pétrole au maximum de leur capacité.

Par conséquent, les inventaires de pétrole devraient augmenter en 2018. Mais dans le même temps, une forte croissance économique pourrait les réduire, souligne Cimon Plante.

Bref, nous sommes en présence de deux tendances stabilisatrices sur les prix.

C’est pourquoi le portefeuilliste s’attend à ce que le prix du baril de pétrole et la valeur des actions des producteurs de pétrole «fassent du surplace».

Dans ce contexte, il ne recommande pas aux investisseurs «d’investir de façon importante» dans le secteur pétrolier.

«Toutefois, si un investisseur tient à investir dans le secteur, je privilégierais les producteurs ayant un faible coût d’exploitation», dit-il. Il s’agit d’entreprises qui seront rentables même si les prix demeurent stables.

Les producteurs intégrés sont aussi une option intéressante, c’est-à-dire les entreprises qui s’occupent elles-mêmes de l’extraction, de la transformation et de la distribution de pétrole. «Les sociétés pouvant raffiner leur production affichent une meilleure rentabilité», souligne Cimon Plante.

Ce dernier est aussi plus enclin à recommander les titres des entreprises américaines, car l’environnement économique aux États-Unis «y semble» plus favorable.

«Au Canada, le prix du Western Canadian Select est plus volatil et les contraintes au niveau des infrastructures réduisent le potentiel d’exportation à l’international et, par le fait même, augmente l’inventaire du pétrole au pays», précise Cimon Plante.

Cette situation a d’ailleurs convaincu certaines grandes pétrolières à quitter le Canada comme Shell (RDS-A, 62,50$US) et ConocoPhillips (COP, 51,64$US).

La production de pétrole augmente rapidement aux États-Unis. Dans les 12 prochains mois, elle pourrait bondir de 1 million de barils par jour, alors que la demande mondiale ne devrait progresser que de 100 000 mb/j, selon les plus récentes prévisions de l’EIA.

Il risque donc d’y avoir une pression à la baisse sur les prix.

Par contre, nous ne sommes pas à l’abri de surprises, comme le souligne Luc Vallée.

«Une récession en 2019 viendrait toutefois brouiller les cartes.»