Séance à la Bourse de New York (source image: Getty)

ANALYSE GÉOPOLITIQUE – Toute bonne chose à une fin, incluant les cycles boursiers. Depuis la crise financière de 2007-2008, les marchés boursiers ont connu une progression fulgurante. Mais comme nous l’enseigne l’histoire économique, cette euphorie financière se terminera éventuellement, reste à savoir quand.

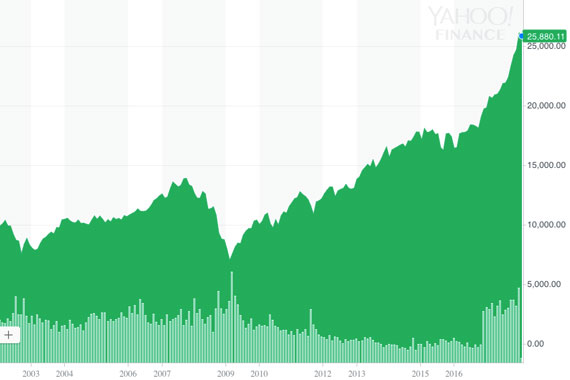

Comme on peut le constater sur le graphique suivant, l’indice phare de la Bourse de New York, le Dow Jones, a connu une progression hors du commun depuis son creux de février 2009. Il a été multiplié pratiquement par quatre, passant de 7 062 à 25 880 points.

La Bourse canadienne a aussi très bien fait. Depuis son creux de février 2009, l’indice S&P/TSX a bondi de 8 123 à 15 641 points, soit une hausse de 93%.

L’économie mondiale se porte aussi très bien, soulignent les économistes.

En 2017, le PIB mondial devrait progresser de 3,7%, et il devrait atteindre 3,9% cette année, selon les plus récentes prévisions du Fonds monétaire international (FMI). Les États-Unis sont aussi dynamiques : la croissance devrait bondir de 2,3% en 2017 à 2,7% en 2018.

Par contre, la croissance devrait ralentir dans la zone euro, en Chine et au Japon.

Dans ce contexte, la grande question est à savoir quand aura lieu la prochaine récession.

Et qu’est-ce qui pourrait provoquer la fin du présent cycle boursier?

Cela pourrait être une hausse rapide et soutenue des taux d’intérêt pour juguler les pressions inflationnistes dans les principales économies de la planète.

Un conflit régional impliquant des pays comme les États-Unis, la Russie, la Chine, la Corée du Nord ou l’Iran pourraient aussi faire plonger les marchés.

Enfin, les principaux investisseurs dans le monde pourraient bientôt (cette année, en 2019 en 2020, etc. ?) conclure que les actifs financiers sont surévalués.

Les statistiques sur le ratio cours-bénéfices des 500 entreprises de l’indice S&P 500 montrent d’ailleurs que les titres commencent à être surévalués. Le ratio s’établit à 25.78 par rapport à une moyenne historique de 15.69 depuis le début des années 1870.

Bien entendu, le ratio actuel n’a rien à voir avec ceux des années 1990 et 2000. Par contre, c’est le niveau le plus élevé depuis un siècle à l’exception de ces deux décennies.

La valeur des actifs financiers le monde (incluant les actions et les obligations) est également une source de préoccupation, selon Ruchir Sharma, directeur des marchés émergents et stratège en chef mondial chez Morgan Stanley Investment Management.

Dans une analyse publiée en janvier dans Foreign Policy (The Next Tech Bubble Is Coming- Whether Economists Admit it or Not), il souligne que les actifs financiers représentaient grosso modo l’équivalent du PIB mondial en 1980.

Or, selon les estimations de la firme, ces actifs représentent aujourd’hui plus de trois fois la valeur du PIB de la planète.

«Autrement dit, ils sont suffisamment importants pour endommager l’économie mondiale si les actions et les obligations s’effondrent abruptement, ce qui déprimerait les dépenses de consommation», écrit-il.

Sommes-nous dans une bulle financière? Difficile de trancher.

D’une part, parce que les avis sont partagés. D’autre part, parce que l’identification des bulles financières se fait a posteriori, c’est-à-dire après qu’elles aient éclaté…

Car, pour qu’il y ait une bulle, il faut que cette période soit caractérisée par une forte croissance de la valeur des actifs financiers suivie par une dégringolade majeure, comme l’éclatement de la bulle technologique au début des années 2000.

Or, ces scénarios «sont rares», conclut une vaste étude publiée conjointement en 2016 par l’Université de Cambridge et le CFA Institute Research Foundation (Financial Market History : Reflections on the Past for Investors Today).

Les meilleures stratégies pour investir

Que doivent faire les investisseurs dans ce contexte?

Nous avons posé la question à trois gestionnaires de portefeuille pour connaître qu’elles sont les meilleures stratégies offensives et défensives pour les investisseurs.

Stéphane Rochon, directeur général et responsable de la recherche chez BMO gestion de patrimoine, fait remarquer d’emblée que les risques d’une correction boursière majeure (20% et plus) en 2018 sont très bas.

«On estime cette probabilité à environ 10% en Amérique du Nord», précise-t-il.

Cela dit, pour les investisseurs qui souhaitent néanmoins adopter une stratégie défensive en prévision de la fin éventuelle du cycle boursier, il leur suggère de conserver les actions qui ont bien performé jusqu’à ce jour et de se départir de celles qui ont eu un mauvais rendement.

Pour les investisseurs qui souhaitent prendre une posture offensive, Stéphane Rochon suggère d’avoir une approche très sectorielle dans la sélection de titres.

Par exemple, aux États-Unis, le secteur de la finance et de l’assurance sont encore des secteurs qui ont du potentiel en raison de l’augmentation des taux d’intérêt et de l’importante baisse d’impôt accordée aux entreprises américaines.

«Bref, il y a encore des vents de dos pour accroître la part des actions dans un portefeuille même si on n’est pas au début du cycle boursier.»

Jean-René Ouellette, analyste principal au groupe conseil en portefeuilles chez Valeurs mobilières Desjardins, souligne que, bien qu’il se fasse «vieux», le cycle boursier actuel «promet de surprendre par sa longévité».

«Les facteurs annonçant une correction (20 % ou plus) ne sont pas imminents : récession, choc des ressources, choc monétaire, évaluation extrême.»

Selon lui, nous amorçons la «huitième manche» du cycle d’investissement, pour reprendre une métaphore du baseball.

Dans ce contexte, il affirme qu’un investisseur souhaitant protéger son portefeuille en prévision d’une fin de cycle devrait premièrement rééquilibrer son portefeuille en fonction de son profil cible.

Ensuite, il serait approprié de prendre des profits sur les forts gains passés. «Lorsque les taux obligataires se stabiliseront à des niveaux plus élevés, il pourrait alors devenir approprié d’accroître l’exposition aux obligations gouvernementales de plus longues échéances.»

Jean-René Ouellette rappelle que pendant la débâcle de 2008, alors que les actions fléchissaient de 20 à 40 %, les obligations fédérales de longues échéances gagnaient tout près de 15 %.

Par ailleurs, pour un investisseur qui souhaite adopter une stratégie davantage offensive, il peut être intéressant d’ajuster l’exposition sectorielle, affirme Jean-René Ouellette. «Les secteurs des ressources (énergie et matériaux) tendent à bien performer en fin de cycle.»

À ses yeux, si la fin du cycle courant rime aussi avec une remontée des taux, il est préférable de ne pas se surexposer aux titres usuellement défensifs dès maintenant, c’est-à-dire la consommation de base, les services publics, les fonds de placements immobiliers à capital fermé (ou REIT’s, en anglais) ou les télécoms.

Cimon Plante, gestionnaire de portefeuille et vice-président à la Financière Banque Nationale, souligne que la performance du marché a amené «un certain déséquilibre» dans le portefeuille des investisseurs en ce qui a trait à la pondération en titres boursiers.

«La bourse a augmenté beaucoup plus que les autres catégories d’actifs. Dans bien des cas, les épargnants se retrouvent avec une pondération plus élevée que la normale», dit-il.

Dans ce contexte, il affirme que la meilleure stratégie défensive serait de réduire l’exposition en titres boursiers dans le portefeuille au profit de la liquidité.

Cimon Plante conseille aussi aux investisseurs de faire une liste d’achats potentiels ou de la mettre à jour s’ils en ont déjà une.

«Faites une liste de ces fameuses sociétés que vous regrettez de ne pas avoir achetées par le passé, car elles seront peut-être abordables s’il y a une correction.»

À titre de stratégie offensive, il faut selon lui s’intéresser à deux catégories d’actifs qui seront appelées à s’apprécier dans cas d’une baisse du marché, car les investisseurs et les épargnants seront craintifs.

Il s’agit de l’or et du dollar américain.

«Le prix de l’or devrait augmenter avec un pessimisme général du marché. Cette matière première est reconnue pour son attrait dans ce type d’environnement de crainte.»

Quant au dollar américain, il s’est avéré être «un bon placement» lors de la dernière crise financière, souligne le portefeuilliste.

«Je crois qu’un investisseur expérimenté devrait augmenter son allocation en dollar américain au prix actuel. D’après moi, plusieurs facteurs jouent en faveur d’une hausse du billet vert face au dollar canadien, et une baisse de marché ne ferait qu’amplifier ce mouvement vers la hausse.»

Avons-nous tiré les leçons de l’histoire financière ?

Bien malin qui peut prédire quand prendra fin le présent cycle boursier.

Ce qui est certain, c’est qu’il prendra fin un jour ou l’autre. Mais comme avant l’éclatement de la bulle techno du début des années 2000 ou avant la crise financière de 2007-2008, il y aura toujours des analystes pour affirmer que la fin n’est pas imminente.

Jusqu’à ce qu’une récession, une crise financière ou une bulle spéculative ne fasse plonger les marchés…

C’est pourquoi les investisseurs doivent se préparer et bien gérer leurs risques financiers, comme le recommandent les trois gestionnaires de portefeuille.

Plusieurs explosions spéculatives ont jalonné les siècles, rappelle l’économiste John Kenneth Galbraith (1908-2006) dans son classique Brève histoire de l’euphorie financière.

Mais parmi elles, c'est sans nul doute le krach de 1929 qui marqua le plus les esprits. Là encore, précise Galbraith, le scénario classique s’est manifesté.

Les prix des actions ont été propulsés vers le haut par l'idée qu'ils allaient monter encore, idée qui est devenue réalité par les achats de titres qu'elle inspirait.

Cela ne vous rappelle-t-il pas quelque chose ?