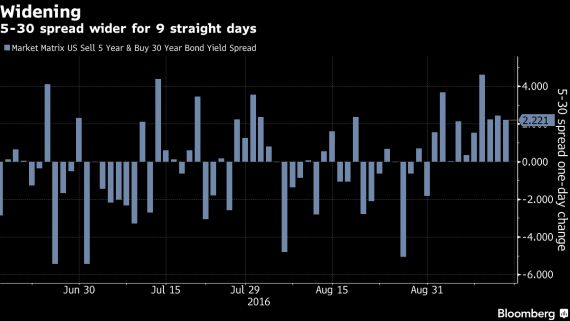

L'écart entre les taux obligataires de 30 ans et de 5 ans s'élargit parce que certains investisseurs vendent les obligations à long terme, de peur de perdre leurs gains si les banques centrales réduisent leurs rachats.

Depuis deux semaines, les médias financiers ont rempli les écrans de commentaires en temps réel concernant la fameuse courbe des taux et la tempête dans le marché obligataire.

Après un été «trop calme» aux dires de certains, la vraie rentrée des financiers a apporté son habituelle dose de spasmes.

Le recul de 3% du S&P 500 et du S&P/TSX depuis la mi-aout reste pour l’instant modeste et ordonné.

La bonne tenue des obligations des sociétés, dont les rendements servent de baromètre de stress financier et économique, rassure aussi.

Encore une fois, les fonds spéculatifs n’étaient pas prêts pour le choc asséné par la chute synchronisée des actions et des obligations. Et encore moins pour le recul prononcé des obligations à plus long terme.

Encore les «pros» direz-vous. Ce sont pourtant ces négociateurs actifs qui font la pluie et le beau temps au quotidien dans les marchés financiers.

La tempête a pris naissance au Japon lorsque la banque centrale a dit se pencher sur l’efficacité de ses rachats pour stimuler l’inflation et son économie.

Le mouvement s’est ensuite propagé à l'Europe où Mario Draghi, le président de la banque centrale européenne, n’a pas accru l’ampleur de ses rachats d’obligations, citant même au passage le manque de titres à acheter.

L’onde de choc a évidemment atteint les États-Unis où les obligations de 30 ans ont chuté de 5,1% depuis le 31 août alors qu'elles avaient procuré un rendement total de 21,3% lors des huit premiers mois de l'année.

Les financiers ont conclu que les banques centrales commençaient à manquer de munitions ou qu’elles n’étaient plus aussi disposées qu’avant à fournir aux investisseurs leur dose de stéroïdes financiers. D’où la baisse commune de la valeur des actifs financiers qui profitent le plus de la baisse des taux.

Visiblement, une majorité de financiers misaient encore sur de nouvelles mesures d’assouplissement monétaire par les banques centrales étant donné le nouveau ralentissement économique.

Les taux repères américains de 10 ans sont aussi passés de 1,37% le 8 juillet à 1,69%.

Ces mouvements imprévus ont donc forcé plusieurs d’entre eux à remanier rapidement leur portefeuille.

Il faut dire que cette année, les obligations ne sont pas un aussi bon contrepoids lorsque les actions reculent, contrairement à ce que nous avaient habitué les marchés depuis la crise.

Un dollar américain moins fort est souhaitable

En fin de compte toutefois, les banques centrales auront peut-être réussi deux bons coups (intentionnellement ou pas) qui pourraient servir de point d’appui pour la Bourse américaine.

Martin Roberge, stratège quantitatif, de Canaccord Genuity est en effet convaincu que les banques centrales coordonnent leurs politiques depuis le printemps pour freiner une nouvelle montée néfaste du dollar américain, ce qu’aurait provoqué le fossé entre le resserrement américain et la détente au Japon et en Europe.

Un billet vert trop fort fait non seulement mal aux exportations et aux profits américains, mais il dévalue tous les actifs échangés en dollars américains, dont les ressources naturelles que produisent les pays émergents.

Un dollar américain fort augmente aussi le coût pour les pays émergents de servir et de rembourser leurs dettes émises en dollars américains.

Il diminue aussi le prix des produits importés qui entrent dans le calcul de l’inflation que la Fed cherche justement à raviver.

Lael Brainard, gouverneure de la Réserve fédérale, a d’ailleurs rappelé le 12 septembre que la hausse de 20% du dollar américain entre juin 2014 et janvier 2016 avait eu le même effet sur l’économie qu’une hausse de taux de 2%.

Il est dans l’intérêt de tous que les marchés émergents viennent à leur tour épauler la croissance économique mondiale, pendant que celle des pays développés déçoit, soutient M. Roberge.

Le stratège rappelle que les économies émergentes contribuent aux trois quarts de la croissance mondiale, contre 10% pour les pays développés.

Des écarts de taux plus favorables aussi

L’autre bon coup concerne la courbe des taux, soit l’écart entre les taux à court terme et à long terme, qui s'élargit.

Les taux à long terme étant remontés plus vite que les taux à court terme, ces derniers temps, la pente des taux s’est donc accentuée, ce qui est généralement de bon présage pour l’économie et la Bourse.

Une courbe plus plane est un signe de ralentissement économique et précède parfois les récessions, tandis qu’une courbe inversée (par laquelle les taux à court terme dépassent ceux à long terme) est signe d’une récession prochaine.

Cette fameuse courbe sert aussi de repère pour les financiers, car elle entre dans l’indicateur économique avancé LEI.

De plus, la courbe des taux est un bon guide de la rentabilité future des institutions financières.

Si les banques peuvent augmenter leurs taux à long terme plus vite que le taux qu’elles versent sur les dépôts à court terme, leur marge s’améliorera.

«La meilleure façon d’aider les banques commerciales, et de les inciter à prêter davantage, c’est de relever les taux à long terme», explique M. Roberge.

Certains jugent que le nouveau signal de la courbe des taux est de mauvaise qualité, car la hausse des taux à long terme ne provient pas cette fois de meilleures perspectives économiques, mais de la possibilité que les rachats d’obligations par les banques centrales du Japon et de l’Europe se modèrent.

Selon Vincent Delisle, stratège de Banque Scotia, ce genre de nuances importe peu pour la Bourse.

«À ce stade avancé du cycle économique, on ne peut s’attendre à ce que les taux à court terme restent stables pendant que ceux à long terme remontent. Le scénario le plus probable est celui où les taux à court terme remontent de 25 à 50 points et ceux de 10 ans de 50 à 75 points», prédit-il.

M. Delisle rappelle d’ailleurs que les taux repères de 10 ans avaient atteint 2% avant le Brexit. Depuis, les gains d’emploi et l’inflation ont pris du mieux.

«Une courbe positive qui s’accentue est favorable aux titres cycliques et nuit aux titres défensifs plus sensibles aux taux», indique le stratège.

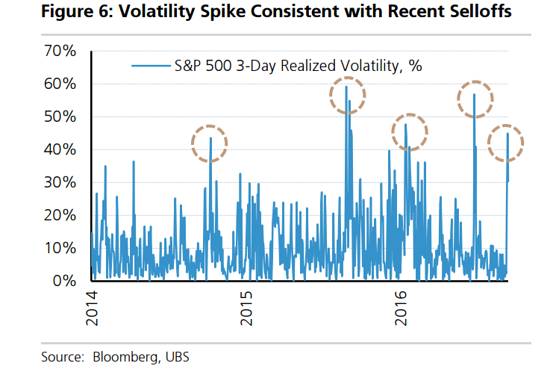

Divers indicateurs incitent toutefois Tony Dwyer, stratège américain de Canaccord Genuity, à croire que le mouvement de repli n’est pas encore terminé en Bourse. En un mot, le niveau de pessimisme est encore modéré.

Le niveau actuel de l'indice de volatilité VIX ressemble à celui de tous les mouvement de repli de 5 à 10% depuis 2010 sans plus, selon UBS.

Les banques centrales pourraient donner d’autres raisons aux pros de remanier leurs portefeuilles. La Fed et la Banque du Japon se prononceront le 21 septembre.