(Photo: 123rf.com)

BLOGUE. On aurait pu croire que le choc du référendum anglais, en faveur d’une sortie de l’Union européenne, aurait malmené les classes d’actif «plus risqués» telles que les matières premières, les marchés émergents ou encore les obligations émises par les sociétés.

Or, non seulement plusieurs Bourses ont-elles récupéré la majeure partie des pertes subies après le résultat surprise du référendum, mais les placements moins surs se défendent plutôt bien dans le tumulte, gracieuseté des faibles coûts d’emprunt. Et ça devrait se poursuivre, avance Martin Roberge stratège quantitatif, de Canaccord Genuity.

Le stratège à contre-courant, qui l’an dernier avait prédit le rebond du huard, des ressources et de la Bourse canadienne, persiste et signe.

M. Roberge explique que les investisseurs font le calcul que le «Brexit» est davantage une secousse politique qu’un réel choc économique ou du crédit.

Ils font aussi le pari que le tumulte prolongera encore davantage l’assouplissement monétaire des banques centrales, qui est si favorable à la valeur des actifs financiers.

«L’économie britannique représente 1,4% de l’économie mondiale; l’économie européenne, 7,9%. La Grande-Bretagne reçoit seulement 3% des exportations américaines et chinoises. Les investisseurs ne devraient donc pas voir dans le Brexit un choc majeur à l’écosystème du commerce international», note le stratège, dont la répartition d’actif à court terme s’adresse aux pros du placement.

Une livre sterling et un euro plus faibles sont aussi des amortisseurs naturels pour ces économies.

«Et si l’effet domino du Brexit devait figer la croissance mondiale, les gouvernements européens pourraient renverser leur politique d’austérité pour stimuler leur économie l’an prochain», avance-t-il.

Nouvelle course aux rendements

Un autre phénomène entre en jeu. Les investisseurs actifs se réfugient bel et bien dans les obligations souveraines, encore cette fois-ci, ce qui fait rechuter leur rendement à des niveaux anémiques, sinon record.

Ces rendements médiocres, qui font mal à la performance des caisses de retraite et des assureurs entre autres, ravivent la chasse aux rendements plus élevés.

En quête de rendements, certains gros investisseurs déplacent notamment une partie de leurs capitaux dans les obligations émises par les sociétés, qui bénéficient en même temps du récent rebond du pétrole et de plusieurs matières premières.

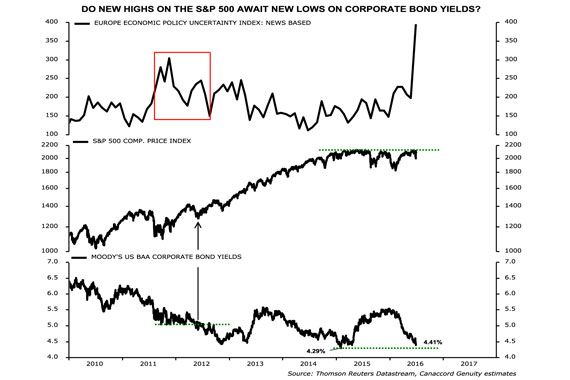

Aux États-Unis par exemple, le rendement des obligations de 10 ans de sociétés cotées Baa par Moody’s a baissé à 4,41%, à la fin de juin, un seuil qui frôle le plancher record de 4,29% atteint en juillet 2015, signale M. Roberge. (Quand le rendement de ces titres baisse, cela indique que leur valeur marchande augmente).

Le nouveau recul du coût d'emprunt des entreprises pourrait raviver la Bourse américaine comme ce fût le cas en 2012

Le stratège s’attend même à ce que les titres de dettes des pays émergents bénéficient aussi de cet appétit pour les rendements financiers, ce qui devrait à son tour profiter aux cours des ressources, ainsi qu’aux Bourses canadienne et celles des marchés émergents.

La performance économique des pays émergents montre aussi de petis signes encourageants. L’indicateur avancé de l’OCDE des pays émergents connait une forte progression depuis six mois et s’établit à son meilleur niveau depuis 2011, alors que celui des marchés développés stagne, précise M. Roberge.

Le stratège de Montréal note aussi que plusieurs gros producteurs de ressources sont encore bon marché, malgré le rebond spectaculaire depuis le début de l’année. First Quantum Minerals (Tor.,FM) et Teck (Tor.,TCK.B) se négocient encore à 50% de leur valeur comptable.

«Ça peut sembler contre-intuitif que l’incertitude politique et économique mondiale bénéficie aux placements plus risqués, mais c’est ce qui c’était produit aussi pendant la crise de dette européenne de 2011-12. À l’époque, le faible coût d’emprunt des entreprises sur le marché des obligations avait même déclenché un mouvement haussier robuste à la Bourse américaine à partir de l’été 2012», rappelle M. Roberge, sans toutefois prédire une répétition cette fois.

De plus, le rendement que procure les dividendes de plusieurs indices mondiaux est presque aussi élevé, par rapport à celui des obligations, que lors de la crise de 2009, signale M. Roberge.

Le rendement de dividende des pays de l’Union européenne est de 3,7% supérieur à celui de leurs obligations de dix ans ; cet écart est de 0,7% pour les dividendes du S&P 500 par rapport aux obligations américaines de 10 ans et de 1,9% pour ceux de S&P/TSX par rapport aux obligations canadiennes de 10 ans.

La Fed et le yuan à surveiller

David Rees, économiste principal des marchés chez Capital Economics, croit aussi que la reprise encore naissante des économies émergentes, ainsi que leur évaluation abordable, pousseront les marchés émergents à la hausse d’encore 15% d’ici la fin de l’année.

Toutefois, l’expert britannique met en garde les investisseurs que la reprise de ces marchés restera chaotique, car ils restent vulnérables à tout retour d’aversion au risque.

Deux menaces pourraient causer des soubresauts.

L’économie et la Fed américaine pourraient surprendre, au moment où les investisseurs croient que la banque centrale ne relèvera plus son taux directeur avant 2017.

De plus, une nouvelle dévaluation du yuan chinois pour préserver la compétitivité des produits du pays pourrait elle aussi ébranler les investisseurs, comme ce fût le cas en janvier dernier.