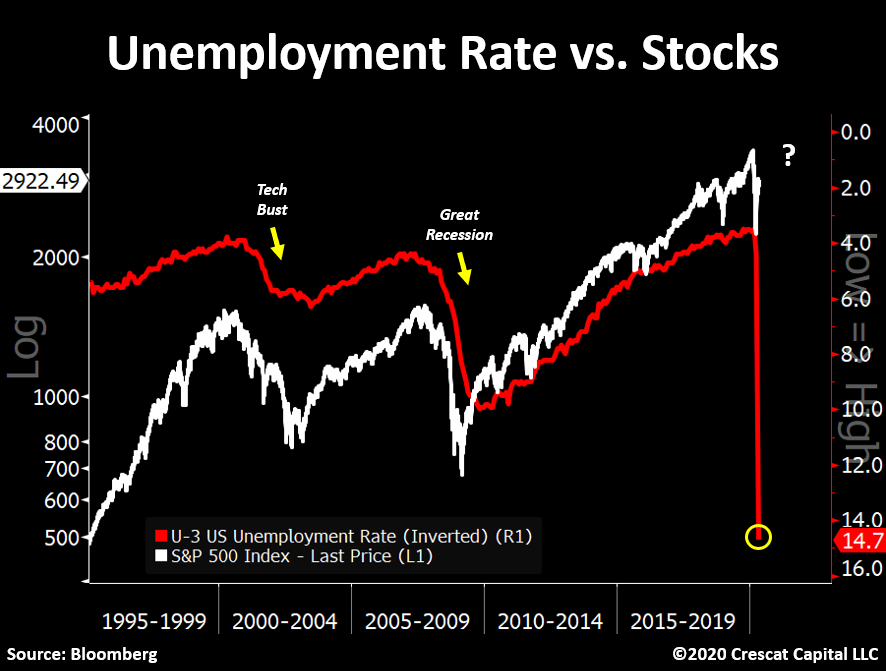

Le chômage et le S&P 500 sont aux antipodes (Source: Cressat Capital)

BLOGUE. Ce n’est pas de sitôt que le débat entourant le clivage entre l’économie et la Bourse sera résolu.

Le regain de 26 à 33% des Bourses, tant les grands indices nord-américains que l’indice MSCI All Country World, fait un pied de nez aux pires pertes d’emplois de l’histoire.

D’ailleurs, le marché de l’emploi lui-même illustre le différend qui sépare les optimistes et les pessimistes, selon l’analyse qui est mise de l’avant.

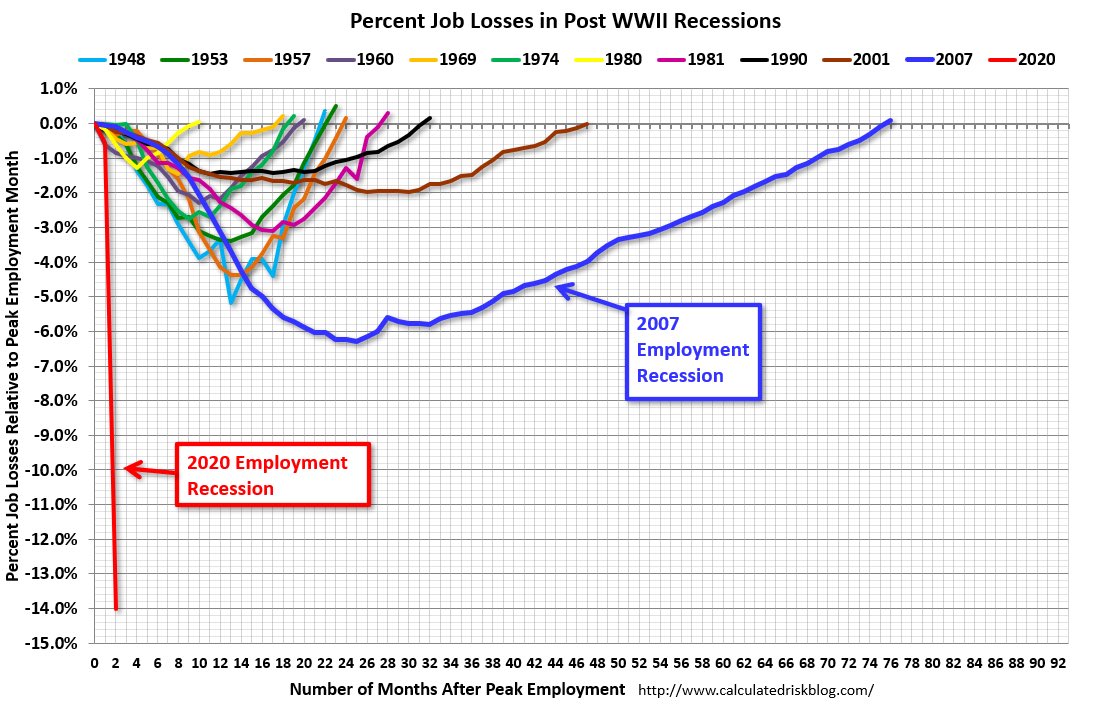

D’un côté, les alarmistes disent que la perte record de 20,5 millions d’emplois et que le chômage de 14,7% en avril, ne donnent pas le vrai portrait encore plus sombre de la situation, aux États-Unis.

Si on inclut dans le décompte les 6,4 millions d’Américains qui ne se cherchent plus un emploi et ceux qui sont tombés à temps partiel, le taux de chômage grimpe à 22,8%, indiquent les données du Département américain du travail.

Les pertes d'emplois n'ont jamais été aussi rapides (Source: @calculatedrisk)

Pire encore, en proportion de la population, seulement la moitié (51,3%) de la population active travaille, du jamais vu, selon Compound Capital Advisors.

Au Canada, cette proportion est de 52,1%, précise Douglas Porter, de la Banque BMO.

L’économiste n’est pas défaitiste, mais il prévient que le chômage américain empirera en mai puisque 3,1 millions d’Américains ont demandé de nouvelles prestations de chômage, la semaine dernière.

Et si le déconfinement incitait certains travailleurs à chercher un emploi à nouveau et donc à revenir dans la population active, le taux de chômage augmenterait davantage, explique-t-il.

De l’autre côté, les optimistes rappellent que le chômage explose parce que les gouvernements ont décrété un confinement pour des raisons de santé publique.

D’ailleurs, disent-ils, 78% des travailleurs sondés s’attendent à regagner leur poste d’ici six mois, indique Michelle Girard, directrice générale de Natwest Markets.

Entre ces deux pôles, tous se demandent quelle proportion des pertes d’emplois s’avérera permanente après le déconfinement étant donné les faillites qui commencent et les mises à pied annoncées dans diverses industries en dépit de la reprise de certaines activités, etc.

Le rebond boursier en laisse donc plus d’un perplexe étant donné l’ampleur des dommages économiques provoqués par la pandémie et la trajectoire encore incertaine de la reprise souhaitée.

La Bourse entend sa propre musique

Trois aphorismes sont les plus souvent cités pour expliquer la logique parfois à contre-pied de la Bourse: «la Bourse n’est pas l’économie», «la Bourse regarde vers l’avant» ou encore «Rien ne sert de lutter contre la Fed».

Peter Hodson, de 5i Research, se réfère aux deux dictons du milieu pour expliquer la remontée en Bourse et répondre à la question qui lui est la plus souvent posée.

«L’économie est pratiquement arrêtée, elle peut donc difficilement faire pire se disent les investisseurs. Un restaurant, un cinéma ou un centre d’achat ne peut pas fermer deux fois», écrit le fondateur du réseau indépendant de recherche, dans une chronique publiée dans le Financial Post.

«Les divergences entre la Bourse et l’économie sont communes lors des phases extrêmes de l’économie. Pour la Bourse, ce n’est pas l’état actuel de l’économie qui importe, mais sa future direction», écrit pour sa part Andrew Sheets, stratège de Morgan Stanley, dans un extrait publié par Bloomberg.

Les mesures monétaires et budgétaires mises en place un peu partout dans le monde ont été rapides et d’une envergure sans précédent. «La Fed a en quelque sorte immunisé les marchés contre les pires risques de crédit et de solvabilité et a ainsi poussé les investisseurs à au moins rester engagés en Bourse», a expliqué Martin Roberge, de Canaccord Genuity.

Depuis le début de 2020, les banques centrales ont annoncé 107 baisses de taux et le rachat de 9000 milliards de dollars américains de titres tandis que les plans d’urgence ou de soutient des gouvernements s’élèvent à quelque 7000 G$US, pour un grand total de 16000 G$US, a répertorié Bank of America Securities.

D’autres mesures suivront si les ravages de la COVID-19 meurtrissaient trop l’économie, prévoit le stratège Michael Hartnett.

À son avis, les Bourses peuvent encore monter à court terme parce que beaucoup d’investisseurs et de capitaux sont sur les lignes de côté.

Quelque 4800 G$US dorment dans les fonds monétaires, dans le monde, dit-il. Les clients fortunés de la banque ont 14% de leurs avoirs en encaisse.

Un rare duo

James Paulsen, le stratège bien en vue de Leuthold Group, s’est aussi penché sur le tsunami des liquidités qui déferle sur les marchés.

«La croissance annuelle de la masse monétaire dépassait la croissance économique par 20% à la fin d'avril et pourrait atteindre 25% en juin. Pour sa part, le déficit budgétaire américain pourrait s’élever à 15-20% du PIB», écrit-il dans son dernier billet.

Depuis 1960, les profits repartent à la hausse lorsque la masse monétaire ou le déficit budgétaire croît plus vite que l’économie.

Cette fois, ces deux forces fonctionnent en tandem, un phénomène ce qui ne s’est produit que 24% du temps depuis 1960, renchérit le financier.

Lors des épisodes précédents, le S&P 500 s’est apprécié deux fois plus que lorsque ces deux conditions n’étaient pas réunies.

La pandémie mondiale est bien plus grave qu’un cycle économique classique reconnaît-il. Et la recrudescence potentielle de la COVID-19 pourrait renvoyer la Bourse à ses planchers des mars, mais si ce n’était pas le cas, les prochains trimestres pourraient surprendre, conclut le stratège.

Pour sa part, le réputé Marko Kolanovic de JPMorgan Chase & Co. croit que l’intervention massive de la Fed sur le marché obligataire et sur celui des emprunts compense entièrement pour l’interruption temporaire dans la croissance des bénéfices des entreprises.

Le rendement que procurent les profits du S&P 500 est 4% plus élevé que celui des obligations de 10 ans (0,61%). Le stratège quantitatif croit que le S&P 500 s'offrira un nouveau sommet au premier semestre de 2021.