La bonne tenue des écarts de crédit et des matières premières suggère que la Bourse américaine peut rebondir, une fois le mouvement de repli terminé. (Source: Canaccord Genuity)

Les négociateurs, certains stratèges et même Donald Trump, croient que la chute brutale des cours le 10 octobre est le mouvement de repli que tous attendaient.

L’indice de volatilité trop bas et la faiblesse de plusieurs segments du marché (la chute de 8% du Russell 2000 depuis août et le recul de l’indice du Transport du Dow Jones, entre autres) étaient annonciateurs d’un recul, en ce mois de l’Halloween.

Les avertissements de profits moindres par certaines entreprises, le nouveau bond abrupte des taux et l’impasse persistance du conflit commercial entre la Chine et les États-Unis ont accentué les prises de profits.

Relisez Des obstacles à court terme pour la Bourse

En une seule séance, la moitié des gains engrangés aux États-Unis depuis le début de l’année se sont évaporés.

Le recul de 5,3% du S&P 500 depuis le 21 septembre devient ainsi le 23e mouvement de repli enregistré depuis mars 2009, précise Charles Bilello, du conseiller Pension Partners.

Les secteurs et les titres les plus populaires, les plus grands colosses de la technologie et les FAANGs entre autres, souffrent le plus du mouvement de repli, car les pros fuient les stratégies qui consistent à miser sur les entreprises dont les bénéfices affichent une forte croissance ou celles dont le cours est dans un élan haussier.

Le Nasdaq 100 a perdu 4,4% mercredi, son pire déclin depuis août 2011.

Quant à l’élite des titres FAANGs (Facebook, Amazon, Apple, Netflix, Alphabet-Google), le quintette a flanché de 8% en cinq séances.

Les coqueluches trébuchent de leur piédestal. Twitter est 44% sous son sommet, Facebook, 31%, Netflix 23%, Amazon 14%, Alphabet-Google 15% et Nvidia 16%.

Si la chute de mercredi a été rapide, le bond de 43% l’indice de volatilité reste encore bien inférieur à l’explosion de 115% connue lors de la dégringolade de début février.

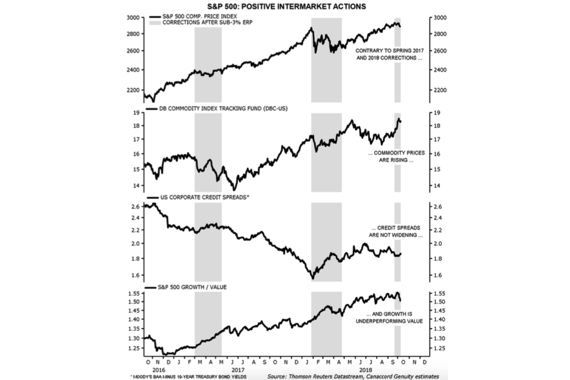

Martin Roberge, de Canaccord Genuity, avait pressenti ce mouvement de correction puisque le S&P 500 avait surpassé sa "juste valeur" de 2800.

Cette mesure provient d’un calcul qui compare le rendement que procure l’indice par rapport au rendement sans risques des obligations du Trésor de 10 ans.

«Le S&P 500 offre la plus petite marge de sécurité requise pour préférer les actions aux obligations», écrivait-il en matinée le 10 octobre.

Le rendement excédentaire que procure le S&P 500 par rapport à celui d’un rendement sans risques était tombé sous le minimum de 3% (Equity Risk Premium), précisait-il aussi.

Ce passage sous 3% avait d’ailleurs précédé les replis du printemps 2017 et de 2018, avait aussi rappelé le stratège quantitatif.

Le S&P 500 est maintenant sous 2800, ce qui rétabli la marge de sécurité minimum, mais l’indice pourrait certainement fléchir davantage.

« L’indice a retrouvé sa juste valeur, mais rien ne dit qu’il ne glissera pas sous ce seuil, avant de pouvoir rebondir sur de nouvelles bases »

Le stratège quantitatif croit qu’un dernier élan est possible dans le marché haussier parce que contrairement aux épisodes de 2017 et de 2018 l’écart entre le rendement des obligations de sociétés et gouvernementales ne se creuse pas, les cours des matières premières tiennent bon et les titres sous-évalués reprennent du galon par rapport aux chouchous de croissance.

«Cela suggère que la peur d’une récession prochaine n’est pas responsable de la chute des cours. Si nous avons raison de croire que les taux américains de 10 ans seront plafonnés à 3,25% dans ce cycle économique, les actions devraient connaître un dernier élan», explique le financier de Montréal.

Autre bonne nouvelle à court terme tout au moins, la courbe des taux redevient plus prononcée puisque les taux à long terme augmentent plus vite que les taux à court terme depuis quelques temps.

Le rapprochement entre les taux à court et à long terme devance historiquement un ralentissement économique.

La courbe des taux devient un signal de récession potentielle lorsque les taux à court terme sont plus élevés que les taux à long terme, ce qui reflète un resserrement des conditions de crédit.

Or, l’écart qui sépare les taux à court et à long terme s’est élargi de 18 à 33 points de base depuis le mois d'août, alors qu’on craignait une inversion néfaste de la courbe des taux, il y a quelques semaines à peine.

D’autres observateurs signalent que la hausse des taux ne s’accompagne pas non plus d’une montée des attentes inflationnistes, ce qui est de bon augure pour la Bourse.

Un taux d’inflation modéré repousse les chances que la Fed soit obligée de serrer la vis monétaire encore plus rapidement pour empêcher que la hausse des prix ne s'incruste, a expliqué à Bloomberg Pravit Chintawongvacich, stratège des produits dérivés d’actions chez Wells Fargo Securities.

À son avis, les secousses en Bourse reflètent un ajustement normal au nouveau régime des taux.

Le chroniqueur de Bloomberg Opinion, Stephen Gandel, croit que le retour des rachats d'actions après le hiatus imposé pendant la période des résultats, ramènera une source d'acheteurs en Bourse comme ce fût le cas en février.

Nouveau régime d'anxiété

Les experts ne tiennent pas tous des propos aussi rassurants.

Le réputé James Paulsen de Leuthold Group, craint que les actions entrent dans une nouvelle phase d‘anxiété qui les rend plus vulnérables qu’avant à la hausse des taux parce que justement un nouveau climat d’inflation s’installe.

À la Financière Banque Nationale, le stratège Stéfane Marion, laisse entendre que le mouvement de repli n’est peut-être pas terminé parce que les analystes commencent à réviser à la baisse leurs prévisions pour les bénéfices américains dans 12 mois, pour la première fois en un an, rejoignant ainsi le mouvement mondial.

Les analystes abaissent leurs prévisions pour les bénéfices américains pour la première fois depuis un an (Source: Financière Banque Nationale)

«Compte-tenu de l’évaluation encore élevée des actions américaines et la croissance de 12,5% des bénéfices du S&P 500 encore prévue d’ici 12 mois, on peut s’attendre à d’autres révisions à la baisse», écrit M. Marion.

Non seulement le ralentissement mondial modérera-t-il la progression des revenus, mais il est difficile d'imaginer que les entreprises puissent relever leurs marges record si tardivement dans le cycle économique, lorsque les taux, le dollar américain et le pétrole augmentent, explique-t-il.

Techniquement, la Bourse reste fragile parce que le volume d’options sur les fonds négociés en Bourse (FNB) ne grimpe pas en flèche.

Ce calme suggère que les pros ne sont pas particulièrement inquiets, ce qui confère en soit un risque latent au marché, a indiqué à Bloomberg Alon Rosin, responsable des produits dérivés d’actions chez d’Oppenheimer.