Si ce n’est pas bénéfique pour faire une mise de fonds sur sa maison, pourtant la raison d’être de ce programme, quand le RAP peut-il l’être alors?

Quand vous n’en avez pas besoin, quand vous utilisez l’argent tiré de l’opération autrement que pour financer l’achat d’un logement.

- «Heu?!»

- «Si»

D’abord, il faut savoir que lorsqu’une personne pige dans son REER par l’intermédiaire du RAP, elle n’est pas obligée d’utiliser les sommes retirées pour acheter une maison. Nous sommes habitués à des autorités fiscales tatillonnes, mais ici, elles sont particulièrement permissives. Elles ne se soucient pas de ce que vous ferez de l’argent qui provient du REER, libre à vous d’aller les jouer à Vegas ou de spéculer sur le bitcoin. Tout ce qui importe pour elles est que vous soyez admissible au RAP. Quelles sont les conditions?

•Vous ne devez pas avoir été propriétaire d’une habitation que vous occupiez comme lieu de principale de résidence au cours des quatre dernières années civiles.

•Durant la même période, vous n’avez pas habité avec votre conjoint fiscal dans une habitation dont il ou elle est propriétaire.

Voilà. Ne manque plus qu’une entente écrite pour l’acquisition de l’habitation, et vous pourrez ensuite retirer jusqu’à 25 000 dollars de votre REER, sans conséquence fiscale, à condition de les rembourser au rythme d’un quinzième par année.

Que pourriez-vous faire de plus constructif que flamber ces 25 000 dollars au casino? Meubler votre maison, payer le notaire et la taxe de mutation immobilière ou, bien mieux, liquider vos dettes de carte de crédit dont vous ne voyez pas le bout. Il est plus rentable d’utiliser le RAP pour rembourser une dette à 19 % que pour réduire l’hypothèque à 3,5%. Mais ce n’est pas là l’astuce dont je veux parler.

Ce que je vous propose est tout simple: transférer l’argent du REER au CELI. Évidemment, celui qui recourt à cette stratégie doit disposer de droits suffisants de contribution au CELI. Il ne doit pas avoir besoin de l’argent du RAP pour se qualifier pour son prêt hypothécaire.

Pourquoi cette stratégie est payante? Pour deux raisons. Celui qui l’utilise profite d’un prêt sans intérêt et, surtout, son argent passe vers un compte totalement libre d’impôt, le CELI. Ce n’est pas le cas du REER sur lequel pèse un impôt latent. Comme un dépôt au REER a donné lieu à une déduction fiscale, un retrait devient imposable.

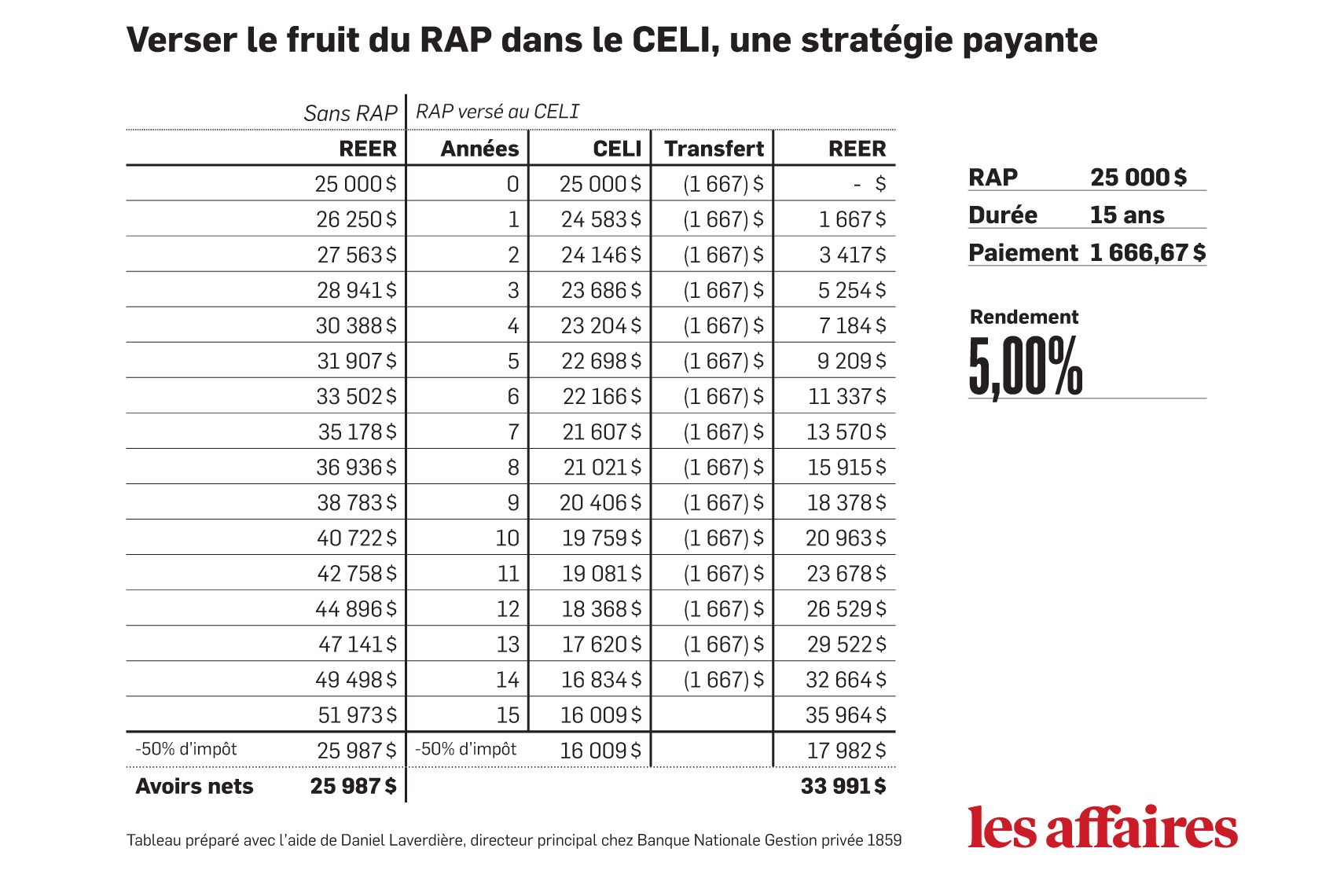

Celui qui connaît le moindrement les caractéristiques du REER et du CELI saisit immédiatement l’avantage. Mais comment le chiffrer? J’ai demandé encore une fois à Daniel Laverdière, directeur principal de Banque Nationale Gestion privée 1859, qui m’a bricolé le tableau ci-bas en moins de temps qu’il m’en a fallut pour lui expliquer la patente.

Que nous dit-il? Dans la colonne de gauche, l’acheteur ne «rappe» pas. Les 25 000 dollars qu’il n’a pas retirés fructifient au rythme de 5% par année, notre hypothèse de rendement. À droite, les quatre colonnes montrent les flux monétaires de celui qui transfère 25 000 du REER vers le CELI par l’intermédiaire du RAP. À l’année zéro, le REER est alors vide alors que le CELI contient 25 000 dollars. Par la suite, il suffit de rembourser progressivement son REER à partir du CELI. Pour bien démontrer la rentabilité de l’opération, on n’ajoute aucune somme supplémentaire, on ne fait que bouger les mêmes 25 000 dollars.

À supposer que le CELI offre le même rendement que le REER, il aura généré plus de 16 000 dollars de rendement libre d’impôt au bout de 15 ans. Le REER quant à lui sera plus maigre que celui qui n’aurait pas «rappé», à 35 964 dollars. Si le REER est frappé par un taux d’imposition de 50% (on aurait pu utiliser un taux plus bas) dans les deux cas, on constate que celui qui a utilisé le RAP est plus riche de 8000 dollars en ne levant pas le petit doigt. Non seulement a-t-il 16 000 dollars dans son CELI, mais comme celui qui n’a pas rappé, ses droits de contribution au CELI sont intacts.

Conclusion? À supposer que vous devez utiliser le RAP pour acheter une première maison, mais que vous n’avez pas besoin de «rapper» le maximum permis, faites-le quand même et transférez l’excédant vers le CELI.

Qui a dit que j’étais anti-rap?

Suivez-moi sur Twitter / Pour lire mes autres billets