(Photo: 123RF)

Bien que dominante dans l’industrie de l’intelligence artificielle (IA), Nvidia a atteint une valorisation boursière à plus de 1000 milliards de dollars américains (G $US) qui laisse certains experts perplexes.

Divers spécialistes estiment la part de marché de Nvidia (NVDA, 460,18 $US) dans les processeurs utilisés pour l’IA à environ 80 %. Plus tôt cette année, le cabinet d’études CB Insights avançait même que l’entreprise dominait 95 % de cette industrie.

La société a livré, le 23 août dernier, des résultats financiers largement supérieurs aux prévisions pour son second trimestre de 2024, tout en dévoilant des cibles de revenus et de marges bénéficiaires pour le trimestre en cours au-delà des attentes, ce que les anglophones appellent un «beat and raise».

Pour le trimestre terminé le 30 juillet, la société a fait état d’un bénéfice par action de 2,70 $US et de revenus de 13,51 G$US, battant facilement les prévisions du consensus des analystes, respectivement de 2,09 $US et de 11,22 G $US, selon Refinitiv.

De plus, la direction de Nvidia a laissé entendre qu’elle allait générer des revenus de 16 G$US au troisième trimestre, ce qui constituerait une augmentation de 170 % sur un an, alors que les analystes attendent 12,61 G$US en moyenne.

Pourtant, au lendemain de la publication de résultats aussi étincelants, le titre de l’entreprise a terminé la journée en hausse de seulement 0,47$US, ou de 0,1 %, à 471,63 $US, avant de reculer de 2,43 % durant la séance suivante.

«Lorsqu’une entreprise domine une industrie en forte croissance, arrive un point où sa valorisation ne veut plus rien dire. Si Nvidia et les titres qui sont liés à l’IA ne battent pas largement les prévisions, la sanction pourrait être très lourde. Même de bons résultats pourraient être punis en Bourse», explique John Plassard, spécialiste de l’investissement à Mirabaud.

«La performance du titre de Nvidia après la publication de ses résultats trimestriels confirme que la valorisation actuelle exige beaucoup du titre. La société est exceptionnelle, mais pour acheter en ce moment, il faut se croiser les doigts pour que toutes les étoiles restent alignées et que les scénarios les plus optimistes se réalisent», ajoute Mathieu Bouthillier, président et gestionnaire de portefeuille à B-Cap.

Des experts de l’équipe Gestion des actions fondamentales à Gestion de placements Manuvie soutiennent que la valorisation du titre en ce moment intègre déjà au moins deux années de forte croissance des bénéfices. «Oui, Nvidia vend beaucoup de processeurs pour les centres de données, à des marges bénéficiaires plus élevées que pour ses produits destinés au jeu vidéo, mais la grande question est de savoir si ce rythme de croissance des revenus est soutenable, disent-ils. Ça peut durer quelques trimestres, mais lorsque les résultats de l’an prochain seront comparés à ceux de cette année, qui sont déjà en forte croissance, ça va devenir beaucoup plus difficile.»

Mathieu Bouthillier estime qu’il est dangereux d’investir dans l’industrie de l’IA en ce moment, car l’industrie des semiconducteurs dans son ensemble est actuellement en surproduction et en situation de surstockage.

«On a 166 jours de stock de semiconducteurs en ce moment, alors que la moyenne est de 100 jours. La demande est en contraction, mais quand on regarde la Bourse, on pourrait avoir une perception différente. Dans tout ça, les produits destinés à l’IA représentent environ 8 % de la production mondiale totale, le reste étant destiné aux téléphones intelligents, aux ordinateurs personnels et à la production industrielle, entre autres dans le secteur de l’automobile. Si on investit dans les semiconducteurs uniquement pour bénéficier de la forte croissance de l’IA, on a un filon incomplet», dit le dirigeant de B-Cap, qui a même récemment poussé l’audace jusqu’à prendre une petite position à découvert sur le titre de Nvidia.

Risque d’essoufflement?

John Plassard ajoute que l’euphorie qui a permis aux titres technologiques exposés à l’IA de s’apprécier considérablement depuis le début de l’année pourrait montrer des signes d’essoufflement.

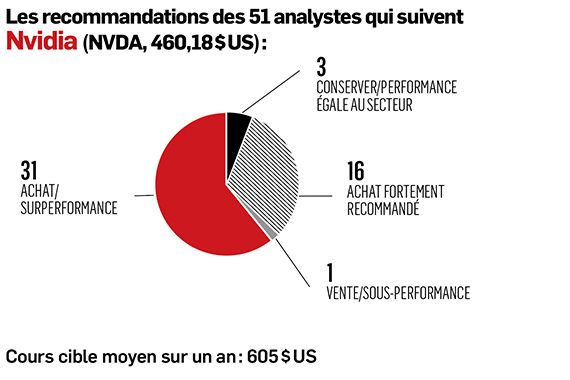

«L’IA est là pour de bon, mais il est possible aussi que son l’implantation à grande échelle prenne plus de temps que prévu, un peu comme c’est arrivé avec le métavers ces dernières années. Les investisseurs ont pris conscience, grâce à ChatGPT et à Bard, que l’IA était devenue accessible, mais ce n’est encore qu’un début», dit-il. Pour faire un contrepoids aux experts interrogés par Les Affaires, le consensus des 51 analystes qui suivent le titre de Nvidia est beaucoup plus optimiste, optant pour un cours cible moyen sur un an de 605 $US.

Source: Refinitiv