ANALYSE. Facebook a inventé une expression fort appropriée pour qualifier le statut matrimonial des coeurs qui naviguent quelque part entre la conjugalité et le célibat : «C'est compliqué.» Cette expression qualifie bien la relation tortueuse entre les investisseurs et les compagnies aériennes.

Même Warren Buffett fait partie de ceux qui ont eu un rapport ambivalent avec les oiseaux de fer. Après un pari malheureux dans USAir Group, en 1989 (aujourd'hui US Airways), l'oracle d'Omaha a promis qu'on ne l'y reprendrait plus. À la blague, il disait même qu'il aurait été mieux pour les investisseurs que les frères Wright manquent leur rendez-vous avec l'Histoire en 1903. «L'industrie aérienne est extraordinaire, disait M. Buffett au début des années 1990. Elle a englouti du capital comme aucune industrie depuis un siècle, car il y avait toujours des gens qui étaient prêts à y remettre de l'argent frais.»

Il a fallu donner le temps au temps, mais M. Buffett est redevenu l'un de ceux qui veulent encore y croire. Sa firme Berkshire Hathaway (BRK.B, 208,56 $ US) détient maintenant des participations dans Southwest Airlines (LUV, 52,46 $ US), Delta Airlines (DAL, 56,59 $ US), United Airlines (UAL, 84,12 $ US) et American Airlines (AAL, 33,95 $ US). En entrevue à la chaîne américaine CNBC, en 2017, il a dit avoir espoir que ces compagnies aériennes seront mieux outillées pour arbitrer raisonnablement l'équilibre entre l'offre de sièges et la demande, maintenant que l'industrie américaine est plus consolidée.

Cette réconciliation nous est venue en tête à la lecture des commentaires d'analystes après la publication d'Air Canada (AC, 35,87 $). L'optimisme y est roi et maître. Des 17 qui suivent le titre, 16 émettent une recommandation d'achat sur l'entreprise qui s'est retrouvée à deux reprises en difficulté financière dans la première décennie de notre siècle.

Il faut dire que l'impressionnant redressement opéré sous la gouverne de Calin Rovinescu a permis d'oublier ce chapitre moins glorieux du passé de l'ancienne société de la Couronne. Frôlant à nouveau la faillite en 2009, le plus important transporteur canadien était désormais une action cotée en cents. L'ex-PDG Calin Rovinescu a été rappelé en renfort et il a entrepris un vaste programme de redressement. Dix ans plus tard, le titre a multiplié sa valeur par 40 fois. Pas mal pour une entreprise dans un secteur vers lequel plusieurs experts affirment qu'il ne faut jamais s'en approcher.

Malgré le rendement de 4 000 % en dix ans et un enthousiasme généralisé de la part des analystes, Kevin Chiang, de Marchés mondiaux CIBC, pense que le transporteur est toujours «mal aimé». «Air Canada est un cas unique dans le secteur industriel canadien, affirme- t-il en raison du potentiel de croissance de son bénéfice, de son bilan solide et de ses flux de trésorerie.»

Ceux qui hésitent à embarquer maintenant ont tout de même de bonnes raisons, à la lumière du passé de l'industrie aérienne. Faire voler des avions coûte cher. Il faut donc bien arrimer l'offre de sièges à la demande. Voyager étant une dépense discrétionnaire à laquelle on peut facilement renoncer dans les périodes plus austères, le secteur est très sensible aux aléas de l'économie. Les variations des prix du carburant affectent également la marge bénéficiaire. Le secteur est hautement réglementé et vous avez une obligation de perfection pour tout ce qui touche la sécurité des passagers. Malgré tous ces inconvénients, il y a assez d'entreprises qui y sont présentes pour en faire un marché concurrentiel.

Air Canada n'a toujours pas connu le «test» d'une récession depuis son redressement spectaculaire. M. Chiang pense tout de même qu'elle a fait ses preuves dans d'autres événements imprévus, ce qui devrait rassurer les investisseurs. Il note que l'interdiction de vol du Boeing MAX 737 et la volatilité des prix du carburant sont des «tests au combat réussis». «Malgré tout, Air Canada a affiché une résilience bénéficiaire qu'on n'avait pas observée dans les précédents cycles», défend-il.

Plusieurs changements ont renforcé cette résilience, poursuit l'analyste. L'acquisition du programme de fidélité Aéroplan, la croissance des revenus auxiliaires (les frais supplémentaires facturés aux passagers), une plus grande diversification géographique, la conclusion d'une entente à long terme avec ses employés syndiqués, une structure de coût moins lourde et un bilan en santé, notamment.

Walter Spracklin, de RBC Marchés des Capitaux, pense qu'Air Canada n'est encore qu'au début de sa transformation. L'analyste estime que la société peut encore réduire ses coûts par appareil de 21 %. L'entente de travail avec ses employés lui procure la flexibilité pour alléger ses dépenses, ce qui réduirait les risques que l'objectif ne soit pas atteint, selon lui. «Si la direction atteint cette cible, le potentiel d'appréciation est considérable», ajoute-t-il.

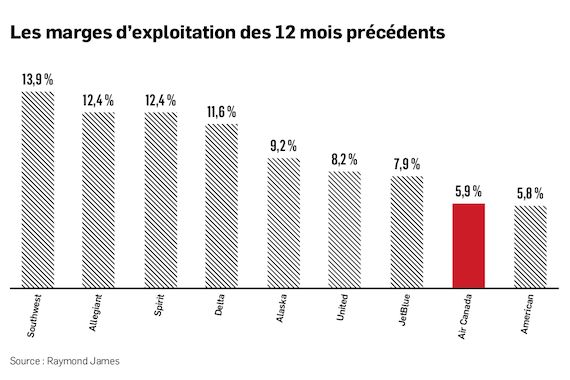

Ben Cherniavsky, de Raymond James, est le seul analyste qui juge que l'évaluation est étirée. L'analyste compile la marge d'exploitation des 12 derniers mois des compagnies aériennes nord-américaines depuis cinq ans. Au premier trimestre, c'est la première fois qu'Air Canada monte d'un rang (voir tableau). «Il resterait cependant encore beaucoup d'amélioration à obtenir avant de pouvoir dire qu'Air Canada mérite un meilleur multiple.» Le ratio cours/bénéfice est de 9,10 fois les prévisions de bénéfice des 12 prochains mois, comparativement à 17,51 fois pour les pairs, selon une moyenne des prévisions d'analyste recensée par Bloomberg.

M. Cherniavsky dit encore douter que toute la capacité ajoutée ait été absorbée par le marché. Il note aussi que l'économie mondiale ralentit la cadence, ce qui lui fait croire que les améliorations de la rentabilité seront plus difficiles à aller chercher pour Air Canada. «Trouver le bon équilibre entre la gestion des coûts, la croissance du réseau et les augmentations de prix demeure une quête inachevée pour les compagnies aériennes», conclut-il.

L'opinion de M. Cherniavsky demeure minoritaire. Pour le moment, Air Canada garde son pouvoir d'attraction. La route s'annonce plaisante pour les actionnaires tant que la direction continue à gérer la compagnie avec doigté et qu'une mauvaise surprise ne vienne pas encore chambouler une industrie habituée à la turbulence.