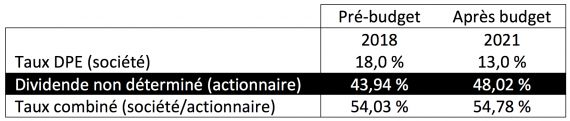

D'abord, qu'est-ce que la DPE? Généralement, les sociétés privées canadiennes ont droit à une déduction fiscale sur les premiers 500 000 $ de revenus imposables. C'est cet avantage fiscal qu'on appelle " déduction pour petite entreprise ", ou DPE. En 2018, alors que le taux combiné (fédéral et provincial) général d'imposition pour une société est de 26,7 %, le taux d'imposition sur la première tranche de 500 000 $ de revenu imposable, qu'on appellera le TAUX DPE, se chiffre à 18 %.

Le gouvernement fédéral avait déjà annoncé en octobre 2017 une baisse graduelle de la composante fédérale du TAUX DPE, qui atteindra son minimum de 9 % en 2019. Le budget provincial de mars 2018 prévoit également une baisse de la composante provinciale, qui se chiffrera à 4 % en 2021. Ainsi, le TAUX DPE combiné sera de 13 % en 2021[1].

De telles diminutions d'impôt aident les entreprises à accélérer leurs investissements commerciaux. Cependant, ces baisses fiscales sont souvent accompagnées d'une augmentation des taux d'impôt sur les dividendes que versent les sociétés à leurs actionnaires. Il s'agit de respecter le " principe d'intégration fiscale ", un mécanisme du régime fiscal canadien visant à assurer que les rémunérations provenant d'une entreprise sont imposées équitablement.

Une société qui est imposée au TAUX DPE verse à ses actionnaires un dividende " non déterminé ". Le taux marginal maximum d'imposition d'un dividende non déterminé était de 43,94 %, avant le budget provincial 2018. En combinant les dernières annonces fédérale et provinciale, ce taux sera ultimement de 48,02 % en 2021.

Globalement, le taux d'imposition combiné des sociétés et des actionnaires augmente peu, soit de 54,03 % à 54,78 %, comme le démontre le tableau.

Ces taux combinés représentent l'impôt total payé lorsque les revenus gagnés dans la société sont versés en dividendes dans la même année. Cependant, le taux élevé d'imposition des dividendes s'applique sans égard à l'année où le revenu a été généré dans la société. Le report d'impôt est un principe fiscal attrayant qui, malheureusement, perd un peu de son attrait lorsqu'une augmentation du taux d'imposition des dividendes est annoncée. En effet, un revenu gagné en 2018 et imposé à 18 % dans la société, mais versé en dividendes en 2021, occasionnera un taux d'imposition combiné de 57,37 %.

Au début des années 2000, le TAUX DPE se chiffrait à 22,05 % et le taux d'imposition des dividendes (il n'y en avait qu'un seul à l'époque) était de 32,8 %. L'impôt total combiné était donc de 47,62 %. En versant un dividende en 2021 avec du revenu gagné au début des années 2000, l'impôt combiné de la société et de l'actionnaire se chiffrera plutôt à près de 59,5 %.

En somme, les diminutions du taux d'imposition des sociétés ont un attrait certain, étant donné qu'elles permettent aux sociétés un réinvestissement plus important dans les activités commerciales ou d'investissement. Cependant, la charge fiscale globale est plus importante, puisque ces réductions du taux d'imposition des sociétés sont habituellement accompagnées d'une hausse du taux d'imposition des dividendes qui s'applique à l'ensemble des revenus passés et présents gagnés par la société.

Sylvain Chartier, M. Fisc., Pl. Fin.

---

[1] Sans considérer les règles provinciales d’heures rémunérées inférieures à 5 500 et de placements passifs au fédéral, dont nous traitons dans notre dernière chronique.