Le poids économique des milléniaux augmentera considérablement au cours de la prochaine décennie. Les goûts et les préférences de cette cohorte dicteront les prochains succès commerciaux. Est-ce le moment de bâtir un portefeuille hipster ?

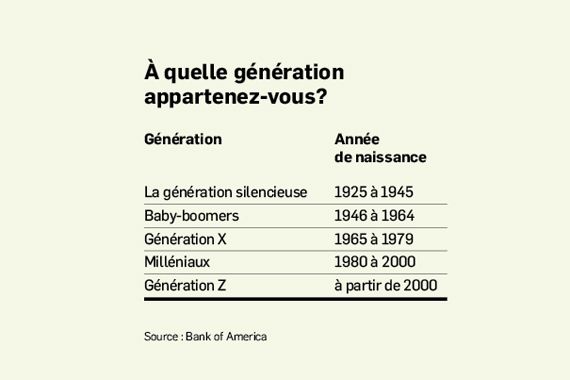

On en parle au Québec, mais les médias américains en font une véritable obsession. Pourquoi diable parle-t-on autant des milléniaux ? Aux États-Unis, le pouvoir économique des jeunes nés entre 1980 et 2000 va croître considérablement et leur destin influencera celui de nombreuses entreprises. Faut-il investir dans cette génération ?

Sarbjit Nahal, stratège de Bank of America Merrill Lynch, croit que oui. Malgré le vieillissement de la population aux États-Unis, cette cohorte, qu'on nomme aussi la génération Y, est maintenant la plus nombreuse (au sein de la population en général et sur le marché du travail). Son nombre continuera d'augmenter, grâce à l'immigration. Il passera de 75 millions de personnes à 81,1 millions en 2036. «Pour cette raison, les milléniaux forment la génération qui aura le plus d'influence sur l'économie américaine au cours des prochaines décennies», explique-t-il dans un rapport.

Ils sont encore aux études ou en début de carrière, mais leur poids économique grandira considérablement dans les prochaines années, toujours selon M. Nahal. Les milléniaux consomment déjà pour 1,3 billion de dollars américains en biens et en services. Ce chiffre augmentera en même temps que leurs revenus annuels, qui devraient s'établir à 8,3 billions d'ici 2025. De plus, l'héritage que leur léguera leurs parents baby-boomers, nés entre 1946 et 1964, entraînera un «grand transfert de richesse» d'un montant de 40 billions, estime-t-il. Pour toutes ces raisons, «nous croyons que les investisseurs devraient placer leurs pions afin de profiter pleinement de la thématique».

Des goûts différents

Et ce n'est pas que la force du nombre qui ouvre la porte à l'investissement thématique, poursuit Jay Jacobs, directeur de la recherche de Global X à New York. Ce fournisseur de fonds négociés en Bourse (FNB) est spécialisé dans les thématiques macro-économiques et gère le fonds le Millenial Thematic ETF (MILN). «Les habitudes de consommation des milléniaux les rendent uniques lorsqu'on les compare aux autres générations, explique M. Jacobs dans une entrevue téléphonique. Ils aiment mieux faire leurs achats en ligne en effectuant eux-mêmes leurs recherches pour choisir le meilleur produit. Ils préfèrent les expériences aux biens. Par exemple, leurs dépenses discrétionnaires seront davantage orientées vers le voyage que vers les bijoux.»

Parlant d'expériences, l'intérêt des milléniaux pour le voyage est un catalyseur important pour le secteur touristique, note Cimon Plante, gestionnaire de portefeuille à la Financière Banque Nationale. Il cite un sondage du site d'emploi FlexJobs rapportant que le voyage est la principale raison qui motive les milléniaux à travailler (70 %), juste après le paiement des besoins essentiels. Ce «vieux millénial», né en 1980, ne bâtit pas ses portefeuilles en fonction des préférences des jeunes de sa génération, mais, parfois, cela peut faire partie des nombreux facteurs qui contribuent à la sélection de certains titres.

Il donne l'exemple du transporteur aérien à escompte Southwest Airlines (LUV). «Sa culture d'entreprise chaleureuse cadre avec celle des milléniaux. Ce transporteur tente de faire vivre une expérience à ses clients.» M. Plante détient également des actions de Priceline (PCLN), qui possède plusieurs sites liés au voyage, notamment Kayak, Booking.com et Agoda. «Les milléniaux veulent créer eux-mêmes leur expérience de voyage et ces sites permettent de le faire.»

Les médias sociaux et les applications mobiles sont également un produit grandement associé aux milléniaux. Malgré l'attrait qu'exerce le nouveau venu Snapchat auprès des plus jeunes milléniaux et des Z qui leur succèdent, Facebook (FB) demeure le favori des analystes, tandis qu'on se pose des questions sur la rentabilité de Snap Inc (SNAP). Parmi les analystes qui suivent les titres, 90 % émettent une recommandation d'achat sur Facebook, comparativement au tiers seulement pour Snap Inc. L'acquisition d'Instagram par Facebook lui procure justement une plateforme où concurrencer les fonctions en vogue de Snapchat, souligne M. Plante, qui détient Facebook pour certains clients. «Mark Zuckerberg doit être bien content d'avoir acheté Instagram pour seulement 1 milliard de dollars américains», précise-t-il.

Le portrait-robot que l'on dresse du millénial correspond-il à la réalité ? Peut-on vraiment généraliser des comportements à des millions de personnes ? «Tous les milléniaux ne magasinent pas nécessairement en ligne et tous les baby-boomers ne vont pas nécessairement dans les magasins physiques, nuance M. Jacobs. Les données nous permettent cependant de cerner des tendances et des préférences afin de voir comment les habitudes de consommation changent sous l'influence de cette génération.»

Il y a un autre avantage à suivre les goûts et les préférences des milléniaux. «Ce sont des créateurs de tendances, ajoute M. Jacobs. Ce sont des utilisateurs précoces, mais les autres générations leur emboîtent le pas.» On se souvient qu'ils ont été les premiers à partager leurs égoportraits sur Facebook, mais leurs mères les ont vite rejoints. La même chose peut être dite de services comme Uber ou Airbnb, dont l'attrait s'est transmis aux autres générations.

Une boule de cristal qui joue des tours

Attention toutefois : à vouloir deviner quelles actions profiteront de cette manne démographique, on peut viser la mauvaise cible, prévient Pierre Trottier, gestionnaire de portefeuille pour les actions américaines chez l'Industrielle Alliance. «Je me souviens que certaines personnes avaient investi dans les salons funéraires pour profiter du vieillissement de la population. Ça n'a pas été une bonne idée finalement, car l'incinération est devenue plus répandue et l'exposition a perdu en popularité.» Autrement dit, si la réalité démographique est prévisible, ses conséquences le sont moins.

C'est que la démographie ne raconte pas toute l'histoire. Il y a deux ans, l'équipe de recherche de Goldman Sachs a publié un rapport sur les caractéristiques communes des parents milléniaux et leurs habitudes de consommation. Les analystes de différents secteurs ont défini une série de titres pouvant profiter du style parental de la nouvelle génération. Or, plusieurs titres n'ont pas brillé autant qu'on aurait pu le croire.

Par exemple, l'action de Disney (DIS) était définie comme une gagnante, en raison de sa domination au chapitre du divertissement familial. Or, si les studios de Disney ont toujours le vent dans les voiles, il en va autrement de ESPN. Les revenus provenant de la chaîne sportive sont sous pression, car les téléspectateurs se désabonnent du câble, une tendance amorcée justement par les milléniaux. D'autres pronostics ont mieux résisté à l'épreuve du temps. On pense à Hasbro (HAS), en hausse de 53 % depuis deux ans. Ses jouets correspondent davantage aux attentes des parents que la célèbre poupée Barbie du concurrent Mattel (MAT), que certains voient comme un modèle dépassé pour les jeunes filles. Le titre de Mattel a perdu 9 % depuis deux ans.

Les favoris des hispters coûtent cher

Suivre les tendances a un prix, ajoute M. Trottier. L'aura entourant les favoris des milléniaux amène souvent des évaluations plus généreuses. Le gestionnaire de portefeuille donne l'exemple de Starbucks (SBUX), une marque qu'«affectionnent» bon nombre de milléniaux. Le titre s'échange à plus de 27 fois les bénéfices de l'an prochain. «Il faut prendre en compte que nous ne sommes pas les seuls à l'avoir vu», souligne-t-il.

Parfois, la patience est de mise. Nike (NKE) est un exemple de titre qu'il vaudrait la peine de mettre sur son radar, illustre M. Trottier. À long terme, l'attention que portent les milléniaux à la santé et au bien-être fait partie des facteurs favorables à l'équipementier sportif. Même si le titre est au beau fixe depuis deux ans, il s'échange à 22 fois les bénéfices futurs. «C'est le genre de titre qui, sur faiblesse, pourrait devenir attrayant, car la tendance est bonne, explique-t-il. Nike a le vent dans les voiles, mais c'est vrai que les goûts des milléniaux peuvent changer.»

Prévisions des revenus personnels totaux par génération aux États-Unis

Investir dans la première maison

Petit à petit, l'oiseau fait son nid. Un jour, les milléniaux cesseront de mettre l'achat d'une propriété en veilleuse, et ce jour pourrait être lucratif pour les quincailliers comme Lowe's (LOW) et Home Depot (HD).

L'absence d'acheteurs milléniaux dans le marché immobilier se fait remarquer. Aux États-Unis, la proportion de propriétaires se trouve près d'un creux de 50 ans, selon les données du Census Bureau. Au deuxième trimestre 2016, elle s'établissait à 62,9 %, du jamais vu depuis 1965. Au premier trimestre 2017, elle atteignait 63,6 %, bien loin du sommet de 69,2 % de 2004.

Une bonne part du recul est attribuable aux milléniaux, qui retardent le départ de la maison parentale, la fin des études, la fondation d'une famille et l'achat d'une maison. Or, l'acquisition d'une première résidence se fera éventuellement, probablement lorsque viendra le temps d'avoir des enfants, croit Sarbjit Nahal, stratège de Bank of America Merrill Lynch. Lorsque ce sera le cas, des entreprises comme Home Depot et Lowe's devraient en profiter. Un sondage de la National Association of Realtors, une association de courtiers aux États-Unis, pointe dans la même direction. En juin 2017, près de 90 % des milléniaux disaient souhaiter acheter une maison «éventuellement».

Pierre Trottier, gestionnaire de portefeuille pour les actions américaines chez l'Industrielle Alliance, détient les titres de Home Depot et de Lowe's dans son fonds. Il note que le redressement du marché résidentiel prend du temps et ne se produit pas aussi vite qu'espéré. «Le redressement du marché immobilier résidentiel est une tendance lourde et va être alimenté par les milléniaux quand ils reprendront le flambeau, estime le gestionnaire. Les besoins seront là, ça, c'est sûr.»

Scot Ciccarelli, de RBC Marchés des capitaux, est lui aussi optimiste quant aux perspectives des deux quincailliers. Aux États-Unis, l'inventaire de maisons à vendre est bas, ce qui conduit les propriétaires à se tourner vers la rénovation plutôt que vers le déménagement. De plus, l'analyste note que les deux tiers des maisons américaines ont plus de 30 ans. Selon lui, la tendance favorable sera de «longue durée».

À ses yeux, Home Depot représente un «pari plus sûr» que Lowe's, qui doit composer avec des difficultés d'exécution temporaires. Il fait tout de même une recommandation d'achat sur Lowe's.

Au moment où les détaillants peinent à s'adapter à la concurrence d'Amazon, la quincaillerie est l'un des rares secteurs qui résistent à l'envahisseur. M. Ciccarelli note que la taille et le poids de certains articles rendent la livraison compliquée. D'ailleurs, pour environ 45 % des commandes faites en ligne, le client choisira d'aller chercher le produit livré en magasin.

Christopher Hovers, de J.P. Morgan, estime que les investisseurs ont été cléments avec Lowe's, malgré ses difficultés. Il note que les quincailliers sont perçus comme les rares détaillants qui ont un avantage concurrentiel sur Amazon. «Si cela devait changer, il pourrait en être de même de la clémence des investisseurs», prévient l'analyste.

Amazon : un mirage ou l'occasion d'une vie ?

L'augmentation du pouvoir d'achat des milléniaux est de bon augure pour le commerce en ligne. Dans ce secteur, Amazon demeure le roi incontesté. Son potentiel de croissance fait rêver, mais les multiples nous ramènent malheureusement sur terre. Ce pari est-il trop coûteux ?

Voilà une bonne colle, admet Cimon Plante, gestionnaire de portefeuille à la Financière Banque Nationale. D'un côté, l'«extravagant» multiple de 150 fois les bénéfices des 12 prochains mois ne cadre pas du tout avec sa philosophie de croissance à un prix raisonnable. De l'autre, il reconnaît que le modèle d'affaires est exceptionnel.

«Warren Buffett l'a dit à sa dernière assemblée des actionnaires : presque tout le monde a sous-estimé Jeff Bezos. On n'avait pas pressenti à quel point il allait révolutionner des industries comme les librairies et les services Internet. Avec l'acquisition de Whole Foods, Amazon va tenter de révolutionner le secteur de l'épicerie. Il se peut qu'elle y parvienne. Jeff Bezos est un visionnaire qui réussit à matérialiser sa vision, et ça peut s'appliquer à de nouveaux secteurs.»

Si M. Bezos a plusieurs réussites à son actif, la multiplication des projets s'accompagne de risques d'erreurs, que ses généreux flux de trésorerie permettent toutefois d'absorber. «Certains projets font peur, dit M. Plante. On a oublié le cellulaire Fire, même si l'incident date de seulement trois ans. [L'appareil, qui devait concurrencer le iPhone, a été un échec commercial et a forcé la société à enregistrer une dépréciation comptable de 170 millions de dollars américains en 2014.] Il y a des coups de circuit, mais il y a des flops aussi.»

Des analystes optimistes

La grande majorité des analystes sont dans le camp des optimistes. Des 44 qui suivent le titre, 39 émettent une recommandation d'achat. Mark Mahaney, de RBC Marchés des capitaux, est l'un d'eux. Le commerce en ligne ne représente que 11 % des ventes aux États-Unis, souligne-t-il. Ce chiffre pourrait monter de 1 point de pourcentage chaque année, selon lui. Pendant ce temps, Amazon représente près de 20 % des ventes en ligne. Elle peut cependant espérer obtenir une part de gâteau encore plus grande, grâce à l'attrait de sa plateforme et à la supériorité de son réseau logistique.

Le hic, c'est que cette force de frappe ne se traduit pas nécessairement par des bénéfices mirobolants. En fait, la rentabilité n'est pas la priorité d'Amazon. «Le modèle d'affaires n'est pas fait pour plaire à Wall Street, commente M. Plante. Chaque dollar est réinvesti dans de nouveaux projets.»

Pour cette raison, les marges d'Amazon sont moins prévisibles que son potentiel de croissance, note R.J. Hottovy, de Morningstar. Les marges d'exploitation n'étaient que de 3,1 % en 2016. De nouveaux investissements - inconnus pour l'instant -, le développement des infrastructures logistiques à l'étranger, AmazonFresh (épicerie), les appareils électroniques (Echo et Alexa), le développement d'un service autonome de livraison et l'ouverture de magasins physiques peuvent rendre les marges volatiles. «Les choix concernant le capital n'ont pas tous procuré de forts rendements», commente l'analyste.

M. Mahaney pense toutefois que les marges vont s'améliorer avec le temps. Celles-ci étaient de 6 % en moyenne entre 2003 et 2010. L'analyste pense qu'on peut revenir à ces niveaux. Des contrats plus avantageux avec les vendeurs, des économies d'échelle et l'augmentation du nombre de vendeurs tiers sont tous des vecteurs positifs pour les marges.

Oui, mais que pense M. Mahaney de l'évaluation ? Il croit qu'il vaut la peine de payer le prix fort pour mettre la main sur des actions d'Amazon. Les perspectives de croissance de l'entreprise sont «inégalées dans le marché boursier».