Que faire avec les titres de Dollarama, Banque Scotia et Osisko? Voici quelques recommandations d’analystes susceptibles de faire bouger les cours prochainement. Note: l’auteur peut avoir une opinion totalement différente de celle exprimée.

Dollarama (DOL, 43,21$): bon trimestre en vue et cible relevée

Patricia Baker, de Banque Scotia, profite du dévoilement prochain des résultats du premier trimestre, le 13 juin, pour relever son cours cible de 40 à 47$, soit 22,5 fois les profits prévus en 2021.

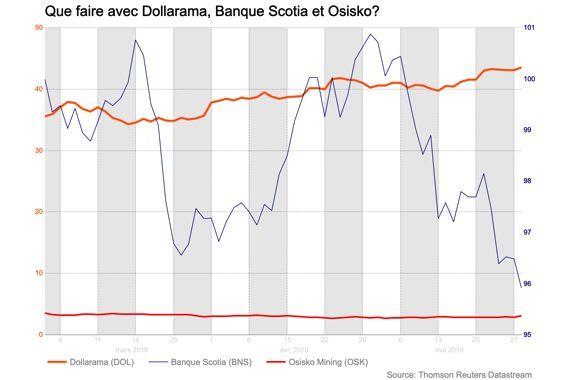

Le rebond de 41% du titre du détaillant d’articles à bas prix depuis le creux de décembre 2018 signale que les investisseurs croient en l’endurance du modèle d’affaires même si le nombre de clients en magasin diminue depuis quatre trimestres, soutient-elle.

Dollarama a délibérément choisi de limiter la hausse des prix pour préserver la proposition de valeur de sa marque aux yeux des consommateurs, renchérit l’analyste.

«Les investisseurs apprécient à nouveau l’importance de cette stratégie pour assurer le parcours de croissance à long terme du détaillant», évoque-t-elle.

Le détaillant a aussi promis d’améliorer son offre afin que les articles de 1 à 1,25 $ soient plus visibles dans chaque rayon pour stimuler la fréquentation et stimuler les ventes.

Pour le deuxième trimestre, Mme Baker prévoit une hausse de 9,7% du bénéfice à 0,34$ par action, conforme au consensus. Le rachat de 5% des actions depuis un an gonfle le bénéfice de 0,02$ par action.

Les ventes par magasin comparable devraient croître à un rythme fort respectable de 3,3%.

Le pire de l’impact annuel de la hausse du salaire minimum en Ontario et en Alberta devrait aussi disparaître des résultats.

Le premier trimestre donnera aussi un premier aperçu des ventes du nouveau site transactionnel destiné aux clients qui achètent les produits à la caisse. Le site est entré en fonction le 13 décembre 2018.

Mme Baker prévoit un léger recul de 0,2% à 37,4% de la marge brute, en raison du plafonnement des prix de vente.

Par contre, le contrôle des coûts et des gains de productivité en magasin devraient toutefois améliorer de 0,10% à 15% le ratio qui compare les dépenses générales et administratives aux ventes.

Le titre de Dollarama devrait pouvoir soutenir son évaluation actuelle étant donné son profil de croissance disciplinée, ses marges sans égales et un mode de fonctionnement peu gourmand en capital, conclut l’analyste.