(Photo: 123RF)

Par Bertrand Larocque et Marc St-Pierre, auteurs du livre «Du porte-monnaie au portefeuille, 45 conseils pour mettre votre argent au travail»

COURRIER DES LECTEURS. L’annonce mardi du taux d’inflation à 3,4% par Statistique Canada confirme une nouvelle tendance observée depuis le mois de juin 2022. Après l’augmentation de 4,3% à 4,4% entre les mois de mars et avril derniers, peut-on vraiment se fier au taux d’inflation pour connaître sa tendance ?

La mesure du taux d’inflation traduit l’évolution de l’indice des prix à la consommation (IPC) au cours des 12 derniers mois. C’est donc une mesure du passé, qui ne reflète pas la situation actuelle et celle à venir. Nous démontrons dans notre article que l’évolution de l’IPC est un meilleur indicateur de la tendance actuelle de l’inflation, que celle de l’observation du taux d’inflation sur les 12 derniers mois. Tout d’abord, comme nous avons expliqué au chapitre 20 de notre livre «Du porte-monnaie au portefeuille, 45 conseils pour mettre votre argent au travail», l’inflation est un phénomène monétaire. On se rappellera qu’en raison de la fermeture de l’économie mondiale en 2020, les gouvernements et les banques centrales ont injecté des sommes colossales pour aider les familles et supporter l’économie. Mais à la réouverture de l’économie, l’excès d’argent disponible a été maintenu trop longtemps. Ce qui s’est traduit par des hausses généralisées des prix à la reprise de l’économie, dans le contexte des goulets d’étranglement dans les chaînes d’approvisionnement, la pénurie de main-d’œuvre, un taux de chômage en forte baisse et des conséquences de la guerre en Ukraine. Les banques centrales ont tardé à agir pour retirer l’excès de monnaie dans l’économie, croyant que l’inflation était temporaire. Une erreur qui a nourri la bête durant les années 2021 et 2022.

Aujourd’hui, la situation est différente alors que les hausses de taux d’intérêt et les mesures de resserrement monétaire ont réduit l’excès d’argent. On estime dans les milieux économiques que les effets des restrictions monétaires pour réduire l’inflation peuvent se prolonger au-delà d’un an généralement. À quel niveau se trouvait le taux directeur de la Banque du Canada il y a 1 an ? Il était de 1,50%. Le 7 juin dernier, la Banque du Canada augmentait son taux directeur de 4,50% à 4,75%. Par conséquent, les effets du remède des hausses de taux d’intérêt de 1,50% à 4,75% continueront à agir sur le virus de l’inflation au-delà du mois de juin 2024 ! Pourquoi alors la Banque du Canada a-t-elle augmenté son taux directeur à 4,75% le 7 juin, alors que tous les effets des hausses de taux ne se sont pas encore matérialisés ?

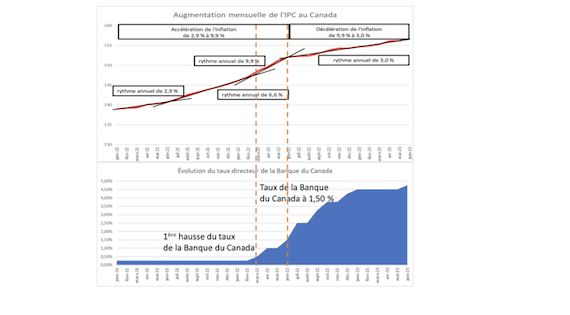

Le graphique que nous avons produit plus bas montre quatre tendances distinctes dans l’évolution de l’IPC, depuis le mois de janvier 2021. Le 9 juin dernier, nous avons publié que la tendance annuelle de l’inflation évoluait au rythme de 3,2%, avec les informations qui étaient disponibles pour le mois d’avril. Pour le mois de juin prochain, la tendance actuelle de l’IPC prévoit maintenant que le taux d’inflation poursuivra sa baisse, avec une progression annuelle de 3,0% ou moins.

– L’évolution de l’IPC sur le graphique indique que l’accélération de l’inflation, de 2,9% à 6,6%, s’est amorcée au mois de juin 2021 alors que la Banque du Canada maintenait son taux directeur à 0,25%, estimant que l’inflation n’était que temporaire.

– Dommage, car l’inflation s’est propagée par la suite comme un virus dans l’économie, accélérant son rythme de progression au taux annualisé de 9,9% dans une 3e phase amorcée au mois de janvier 2022. Soit deux mois avant le début de la hausse du taux directeur de la Banque du Canada, qui augmente de 0,25% à 0,50% au mois de mars 2022 (ligne pointillée sur le graphique).

– Au mois de juin 2022, alors que la Banque du Canada augmente son taux à 1,50%, le taux d’inflation annuel atteint un sommet à 8,1%. Ce taux se situe à mi-chemin entre les deux tendances annualisées de l’IPC de 6,6% et 9,9% identifiées sur notre graphique. Depuis, on distingue nettement le début de la nouvelle tendance de l’IPC au taux de 3,0%, lorsqu’on inclut l’IPC annoncé pour le mois de mai.

En conclusion, la nouvelle tendance de l’inflation mesurée par l’IPC depuis le mois de juin 2022 indique qu’elle progresse actuellement à un rythme proche de 3%. Puisque la Banque du Canada estime que l’impact des hausses des taux d’intérêt sur l’inflation peut se répercuter jusqu’à 4 ou 6 trimestres suivant leur augmentation, les hausses du taux directeur de 1,50% à 4,75% depuis un an n’ont pas encore produit tous leurs effets pour réduire l’inflation. Par conséquent, il est étonnant que la Banque ait choisi d’augmenter à nouveau son taux directeur de 0,25% le 7 juin dernier. Dans le même esprit, nous considérons qu’il est prématuré de procéder à de nouvelles augmentations des taux d’intérêt qui seraient néfastes pour les citoyens et pour l’économie.