«Ces derniers mois, il n’y a pas eu de nouveaux progrès vers l’objectif d’inflation de 2% du Comité» (Photo: Getty Images)

EXPERT INVITÉ. Sans surprise, aucun économiste n’attendait un mouvement sur les taux d’intérêt hier, les dernières statistiques (croissance, inflation et emploi) ne montrant pas de reflux notoire. Se posait cependant la question importante de savoir comment se positionnait la Réserve fédérale américaine qui, selon les derniers nuages de points, est (était) sensée encore baisser ses taux à 3 reprises en 2024. Les commentaires de Jerome Powell étaient une nouvelle fois cruciaux. Synthèse et analyse.

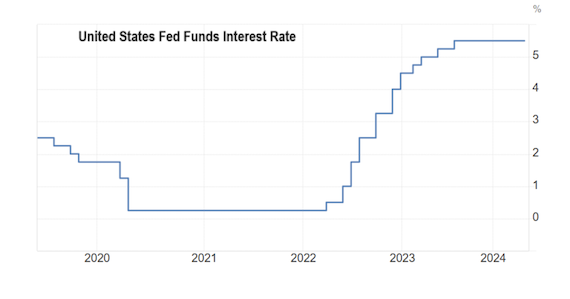

La Réserve fédérale a maintenu la fourchette cible du taux des fonds fédéraux inchangée à 5,25%-5,50% pour la sixième fois consécutive, alors que les pressions inflationnistes persistantes et un marché du travail tendu indiquent une stagnation des progrès pour ramener l’inflation à son objectif de 2% cette année.

Les décideurs politiques ont reconnu que si l’inflation s’est modérée au cours de l’année écoulée, elle reste élevée et qu’il y a eu un manque notable de progrès vers la réalisation de l’objectif de la banque centrale au cours des derniers mois.

La Fed a également indiqué qu’elle ne prévoyait pas de réduire les coûts d’emprunt tant qu’elle n’aurait pas acquis une plus grande confiance dans le fait que l’inflation se rapproche durablement de l’objectif fixé.

La Fed a déclaré son intention de réduire la vitesse de son resserrement quantitatif à partir du premier juin. Cet ajustement implique de réduire de plus de 50% le montant maximum de titres du Trésor retirés du bilan, soit 25 milliards de dollars par mois contre 60 milliards auparavant.

C’est la surprise du communiqué de presse, le consensus s’attendant à une somme de 30 milliards.

Cela signifie que 105 milliards de dollars d’émissions brutes en moins seront nécessaires au troisième trimestre, la Fed déclarant implicitement que «les rendements sont trop élevés».

Cela suffira-t-il? Rien n’est moins sûr.

Ci-dessous un tableau de la Deutsche Bank qui montre les réactions de marchés après les réunions de la Fed (avec et sans prévisions économiques).

Qu’est-ce qui a été changé dans le communiqué?

Si vous lisez nos analyses de la Fed à chaque réunion, vous savez que nous aimons bien analyser les modifications du communiquer de l’institution monétaire américaine.

Voici ce que nous avons retenu:

La Fed a ajouté la phrase suivante: «Ces derniers mois, il n’y a pas eu de nouveaux progrès vers l’objectif d’inflation de 2% du Comité».

La Fed a également remplacé : «Le Comité estime que les risques qui pèsent sur la réalisation de ses objectifs en matière d’emploi et d’inflation sont en train de s’équilibrer» par «Le Comité estime que les risques qui pèsent sur la réalisation de ses objectifs en matière d’emploi et d’inflation ont évolué vers un meilleur équilibre au cours de l’année écoulée. “

Combien de baisse (s) de taux?

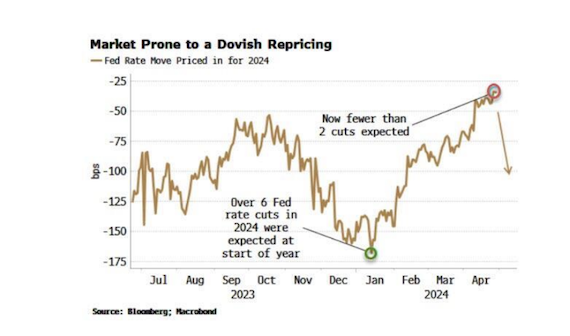

Après la conférence de presse de Jerome Powell, selon les Fed Watch et les Interest-rate Swaps, le consensus parie maintenant sur 1 baisse de taux avant la fin de l’année contre 6 baisses en début d’année.

Quel changement en seulement 4 mois!

Combien de hausses de taux?!

À la question la Fed songe-t-elle à monter ses taux, la réponse littérale fut: il est peu probable que le prochain mouvement de taux soit une hausse. Ce qui implique qu’il y a une (faible) probabilité que la Réserve fédérale américaine monte les taux à un moment ou l’autre (ce qui n’est pas notre scénario).

Synthèse

Alors que le consensus s’attendait à un discours hawkish de la part de Jerome Powell c’est le mode attentiste) qui était à l’honneur hier soir. La conférence de presse du président de la Fed maintient les investisseurs dépendants des données et concentrés sur les chiffres d’avril. C’est clairement une déception pour les marchés. Pour mémoire seront publiés les chiffres de l’emploi américains demain et ceux de l’inflation (IPC) dans deux semaines.

Ce texte est tiré de l’infolettre quotidienne de John Plassard, gracieuseté de Mirabaud

![]()

** Veuillez prendre note que les visuels de notre expert sont présentés en anglais à titre informatif et ne peuvent être traduits par notre équipe. Merci de votre compréhension.