(Photo: 123RF)

À VOS AFFAIRES. Vous avez un immeuble locatif et vous hésitez à utiliser la déduction pour amortissement (DPA) par crainte d’avoir une facture élevée au moment de la vente? Dans la majorité des cas, vous avez tout intérêt à réclamer la DPA si vous pensez garder l’immeuble à long terme, même si un impôt sera dû au moment de la récupération de l’amortissement.

D’abord, qu’est-ce que la DPA? Sommairement, un propriétaire de bien de location ou d’une petite entreprise peut déduire les dépenses engagées pour le bien ou la PME dans sa déclaration de revenus, mais lorsqu’il s’agit d’une dépense en capital, comme le coût d’achat de l’immeuble, cela se fait sur plusieurs années.

Cette déduction faite chaque année s’appelle déduction pour amortissement. L’inconvénient, c’est que la DPA est récupérée au moment de la vente de l’immeuble. Cette récupération se produit lorsque le montant de la vente est supérieur à la fraction non amortie du coût en capital, soit le coût en capital moins le cumulatif des DPA. Cette récupération d’amortissement est ajoutée au revenu de l’année, créant une facture fiscale plus élevée au moment de la vente.

C’est un peu le même principe que le REER. Lorsqu’on cotise au REER, il est possible de réduire ses revenus dans l’année pour payer moins d’impôt. Au moment du retrait, il faudra déclarer les sommes retirées dans les revenus; c’est donc à ce moment qu’on payera l’impôt, en souhaitant que les revenus soient alors plus bas pour en payer moins. Avec la DPA, il est peu probable que le taux de la récupération d’amortissement soit plus faible que le taux de déduction, puisqu’il y aura un fardeau fiscal supplémentaire provenant du gain en capital au moment de la vente. Le pire scénario serait un taux de récupération d’amortissement de 53,31 %, soit le taux d’imposition le plus élevé au Québec.

Vous n’êtes pas obligé de réclamer la DPA, et sachant qu’il y a une forte probabilité que la récupération d’amortissement soit imposée à 53,31 %, il n’est pas surprenant de se demander si ça vaut la peine. En fait, ce qui peut faire toute la différence, c’est comment vous utilisez l’économie d’impôt créée par la DPA. Ainsi, la rentabilité de cette stratégie repose sur la différence entre la récupération de l’amortissement et l’économie d’impôt que procure la DPA plus son rendement généré.

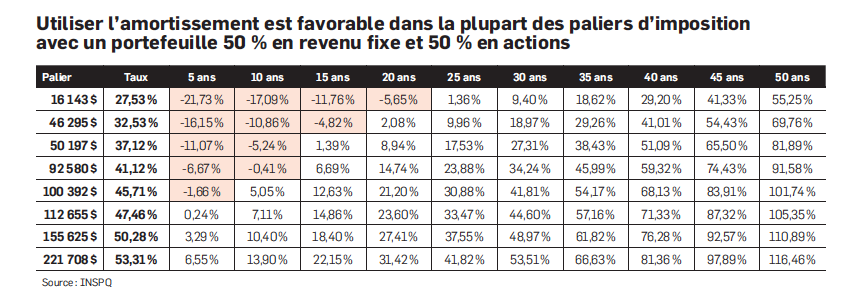

Pour illustrer ce propos, imaginons que l’économie d’impôt est investie dans un portefeuille réparti à 50 % en titres à revenu fixe et 50 % en actions. Le rendement sur les placements à revenu fixe et les actions sont de 2,30 % et de 6,20 %. De plus, nous avons considéré des frais de gestion de 1 %, ce qui nous donne un rendement avant impôt de 3,25 %. Finalement, dans notre scénario, la récupération de la DPA serait imposée à 53,31 %.

Nous pouvons constater qu’utiliser l’amortissement est favorable dans la plupart des paliers d’imposition, même avec un taux de 53,31 % sur la récupération de la DPA. De plus, le taux de récupération de la DPA n’est plus vraiment un élément pertinent lorsque la récupération est très loin dans le temps. Et on détient rarement un immeuble locatif pour une courte durée!

Portefeuille 100 % en revenu fixe

Lorsque le portefeuille est totalement investi en titres à revenu fixe, il est moins rentable de réclamer l’amortissement lorsque le taux d’imposition est bas, mais la stratégie peut tout de même être intéressante si on s’attend à détenir l’immeuble pendant plusieurs années, et ce, même si la plus-value est moindre. Par exemple, pour un revenu annuel de 55 000 $, utiliser l’amortissement devient avantageux après 45 ans de détention. Mais c’est immédiatement avantageux lorsqu’on se retrouve dans le palier d’imposition le plus élevé (revenus de 221 708 $ et plus).

Portefeuille 100 % en actions

À l’opposé, la rentabilité est plus vite atteinte dans la majorité des paliers d’imposition lorsque le portefeuille est investi à 100 % dans les actions. Ainsi, pour un revenu de 55 000 $, l’amortissement est avantageux à partir de 10 ans de détention et est immédiatement avantageux pour ceux qui ont des revenus de 100 392 $ et plus.

Donc, réclamer la déduction pour amortissement peut être une bonne stratégie et investir l’économie d’impôt de la DPA dans un CELI ou dans un REER pourrait très bien complémenter cette stratégie. Dans tous les cas, il faut procéder à une analyse de sa situation précise avant d’agir!