Les grandes entreprises de télécommunications traversent une nouvelle transition, cette fois entre l'ère du ...

Les grandes entreprises de télécommunications traversent une nouvelle transition, cette fois entre l’ère du téléphone intelligent et les promesses du 5G et de l’Internet des objets.

Ce passage ralentit leur croissance à court terme au moment où leur évaluation en Bourse est soulevée par la rechute des taux d’intérêt qui donne plus de valeur aux dividendes.

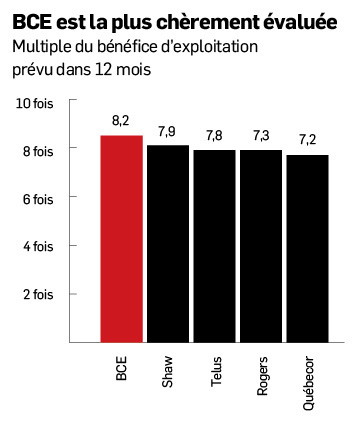

En effet, malgré les vents de face, les télécoms sont richement évaluées. Le multiple de 7,6 fois le bénéfice d’exploitation frôle le record de 7,7 fois des dix dernières années. Pourtant, le Parti libéral du Canada fait miroiter la possibilité que les tarifs des forfaits sans fil diminuent de 25 %.

Les principaux opérateurs doivent composer avec une baisse des revenus moyens par abonné au moment où ils doivent dépenser pour l’arrivée du 5G et se préparer à l’éventuel plafonnement dans la croissance des abonnements sans fil.

Pour l’instant, l’industrie résiste encore bien à ces nouveaux enjeux, car heureusement, la bonne tenue de l’économie canadienne, la hausse de la population et la prolifération des appareils sans fil font encore croître le nombre d’abonnés, notent les analystes.

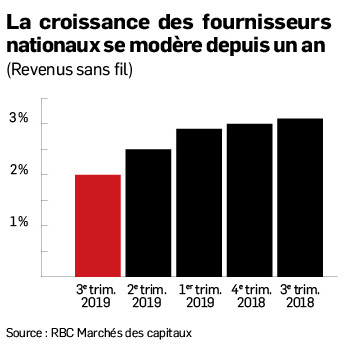

Au troisième trimestre, les principaux pourvoyeurs nationaux ont ajouté 300 000 abonnés nets, soit un peu moins que les 368 000 du trimestre précédent, précise Drew McReynolds, de RBC Marchés des Capitaux.

Les exploitants les plus efficaces peuvent étaler leurs frais fixes sur un plus grand nombre de clients. Les frais fixes représentent les deux tiers de toutes les dépenses de ces entreprises, indique pour sa part Maher Yaghi, de Desjardins Marché des capitaux.

Des résultats plus volatils qu’avant

Les principaux acteurs s’adapteront à la nouvelle donne comme ils l’ont toujours fait, croit M. McReynolds, mais il faut s’attendre à des résultats plus inégaux qu’avant, comme en témoigne le recul de presque 9 % en Bourse de Rogers Communications (RCI.B, 64,13 $) cette année.

Le lancement à grand renfort de marketing de ses nouveaux forfaits de données illimitées, en juillet, a fait reculer la facture moyenne de 1,6 %.

À court terme, les investisseurs voient le manque à gagner aux revenus alors que les bienfaits se matérialiseront plus graduellement, indique M. Yaghi.

L’analyste prévoit un décalage de quatre à huit trimestres entre l’impact négatif sur les revenus et la réduction des dépenses qu’entraîneront les nouveaux forfaits. La transition dépendra de la stratégie de mise en marché de chaque opérateur.

Éventuellement, les bénéfices de ces nouveaux forfaits devraient améliorer les marges puisque les sociétés de sans-fil ne subventionneront plus l’achat de combinés.

La simplification des forfaits devrait aussi réduire le volume d’appels de la part de clients, ce qui générera d’importantes économies.

Au fil du temps, des clients plus satisfaits devraient aussi freiner le taux de désabonnement, une autre économie pour les fournisseurs établis.

«Les Big 3 des télécoms [Telus, Rogers et BCE] ont maintes fois montré leur capacité d’adaptation aux changements», mais l’incertitude risque de faire plafonner leurs titres pendant la période de transition, qui pourrait s’étendre jusqu’en 2021, croit M. McReynolds, de RBC.

Les flux de trésorerie et le bénéfice d’exploitation devraient toutefois aider à soutenir les titres en Bourse, ajoute-t-il.

À mesure que les investisseurs se familiariseront avec l’impact des forfaits de données illimitées et du financement des combinés, et que tous les grands acteurs des produits sans fil les auront adoptés en 2020, les investisseurs devraient regagner confiance, croit cet analyste.

Les revenus de réseau totaux tirés des services sans fil devraient tout de même continuer à croître parce que la compétition reste rationnelle même si elle s’accentue.

Les opérateurs régionaux, tels que Québecor (QBR.B, 33,14 $) et Shaw Communications (SJR.B, 27,59 $), n’ont aucun intérêt à provoquer une guerre de prix.

Nuage réglementaire

L’industrie du sans-fil doit aussi composer avec les nouveaux efforts que déploie le gouvernement fédéral pour augmenter la concurrence et diminuer les prix.

Les prix ont baissé de 35 % à 40 % dans les marchés où un quatrième opérateur régional (Vidéotron et Fizz, Shaw et Freedom Mobile) détient plus de 5 % du marché, soutient le Bureau de la concurrence dans son mémoire au Conseil de la radiodiffusion canadienne (CRTC).

Le gendarme de la concurrence veut donc donner plus de place aux concurrents existants qui disposent de leur propre infrastructure plutôt que favoriser la revente d’accès.

Le CRTC pourrait donc retenir le mode de fonctionnement mis de l’avant par Cogeco Communications (CCA, 115,44 $), qui assurerait plus de concurrence tout en encourageant les investissements dans la modernisation des réseaux, au lieu de miser sur de simples revendeurs qui louent un accès aux réseaux existants.

M. Yaghi, de Desjardins Marché des capitaux, estime que le compromis proposé consiste à renforcer les concurrents Québecor, Shaw Communications, Eastlink, Iristel et Xplornet.

«À ses yeux, ces acteurs sont les mieux placés pour bâtir leur réseau au fil du temps et ont la force financière pour pousser les prix à la baisse de façon durable», écrit l’analyste dans une note préliminaire.

Pour les géants des télécoms, le modèle proposé n’est pas le meilleur résultat, reconnaît M. Yhagi, mais il serait acceptable s’il mettait fin à l’incertitude réglementaire. Les chefs de file pourraient alors entièrement se consacrer à la mise à niveau de leur réseau sans craindre des décisions défavorables qui effriteraient le rendement du capital.

Le CRTC doit toutefois envisager les nouvelles règles avec une «extrême prudence» afin de ne pas nuire financièrement aux grands opérateurs. «Si les règles ne sont pas bien dosées, elles pourraient malencontreusement ouvrir la porte à des concurrents étrangers. Le prix des sans-fil baisserait à court terme, mais cela risquerait de retarder les investissements dans les réseaux dont les Canadiens et l’économie ont besoin», ajoute M. Yaghi.

Jeff Fan, de Banque Scotia, avait prévu le coup en affirmant que Québecor, Shaw et Eastlink livraient déjà une bonne concurrence aux trois grands. La facture moyenne de ces derniers baisse depuis que le nouveau concurrent Freedom Mobile (Shaw) s’est installé en 2017.

Maintenant que Québecor (Vidéotron et Fizz) et Shaw (Freedom Mobile) ont capté 30 % des nouveaux abonnés de produits sans fil au pays, le taux de désabonnement augmente aussi pour la première fois depuis la mi-2018, avait signalé M. Fan.

Avant le mémoire du Bureau de la concurrence, M. McReynolds faisait valoir que le trio dominant pourrait tirer sur de nouveaux leviers pour s’ajuster.

C’est d’ailleurs ce qu’ils ont fait en lançant leurs marques telles que Fido, Koodo, Fizz, Lucky Mobile, Public Mobile et Chatr, ainsi que leurs nouveaux forfaits de données illimitées.

«La réforme envisagée survient au bien mauvais moment. Les enchères pour l’achat de fréquences 5G approchent et déclencheront d’importantes dépenses pour l’achat d’équipements pour l’offre de ce service après 2020», explique Adam Shine, de Financière Banque Nationale.

L’industrie aurait tôt fait de porter une décision défavorable en appel en faisant valoir l’ampleur de ses dépenses, croit-il.

Déjà, BCE (BCE, 63,99 $) invoque le déménagement de la pétrolière Encana (ECA, 5,25 $) aux États-Unis dans sa campagne pour dissuader le fédéral d’intervenir dans l’industrie du sans-fil en forçant les propriétaires de réseaux sans fil à partager leur réseau avec tous leurs concurrents, moyennant des redevances.

Ottawa tiendra des audiences en février 2020 pour son projet de refonte de l’industrie.

Dans l’intervalle, les trois grands groupes nationaux et les trois concurrents régionaux pourront raffiner leurs offres et paramétrer leur structure de coûts.

«Un nouvel équilibre concurrentiel devrait s’établir en fonction des nouveaux forfaits sans guerre de prix», soutient M. McReynolds, de RBC.

Dynamique en Bourse

Le secteur des télécommunications se bute aussi à la dynamique boursière du moment.

Toute hausse des taux d’intérêt ou tout retour en force des investisseurs aux titres plus cycliques pourrait freiner l’appréciation des titres, jusqu’ici prisés pour leur valeur refuge.

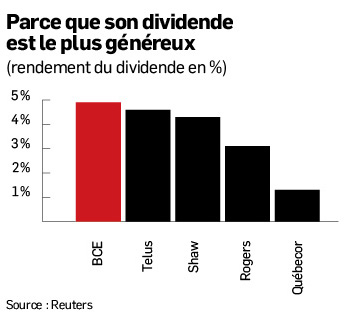

Vince Valentini, de Valeurs mobilières TD, s’en soucie peu parce que l’écart est encore énorme entre les dividendes de 3 % à 5 % des plus géants des télécoms et les taux canadiens de 10 ans de 1,49 %.

L’industrie des télécommunications est aussi moins chèrement évaluée que les deux autres secteurs appréciés pour leurs dividendes élevés, soit les fonds de placement immobilier et les services aux collectivités, fait aussi remarquer M. McReynolds.

Source: RBC Marchés des capitaux