Hexo a beau bénéficier d’une entente d’approvisionnement avec la Société québécoise du cannabis, il est difficile de prévoir ce que les consommateurs achèteront une fois en magasin. (Photo: Getty Images)

ANALYSE. Le producteur de cannabis de Gatineau, Hexo (HEXO, 2,86 $), a fort à faire pour revenir dans les grâces des financiers, si l'on se fie à leur réaction waux résultats désastreux du quatrième trimestre.

Certains analystes se sont montrés surpris par le recul des revenus et des prix de vente, par les pertes trois fois pires que prévu et surtout par les charges que le fournisseur comptabilise lorsque ses produits ne se vendent pas en magasin.

Le fournisseur de fleurs séchées et d'autres produits dérivés de cannabis a beau bénéficier d'une entente d'approvisionnement avec la Société québécoise du cannabis (SQDC), il est difficile de prévoir ce que les consommateurs achèteront une fois en magasin.

Étant donné les prix plus abordables du marché noir, de la demande moins forte que prévu, du recul des prix des fleurs séchées et du retard dans l'approbation des produits comestibles par Santé Canada, Hexo passe d'une croissance tous azimuts au contrôle des coûts.

L'unique producteur québécois promet encore un bénéfice d'exploitation positif en 2020, mais certains analystes en doutent.

«Puisque nous ignorons encore les hypothèses des dirigeants, nous n'incluons pas cette possibilité dans nos perspectives à cause de l'incertitude qui persiste à l'égard de l'ampleur des dépenses et les pressions sur les marges qui persisteront en 2020», indique Douglas Miehm, de RBC Marchés des Capitaux.

Le producteur dispose des fonds nécessaires à son exploitation et aux dépenses en immobilisations prévues en 2020, mais cette présomption exige que la société sabre dans ses dépenses, ajoute-t-il.

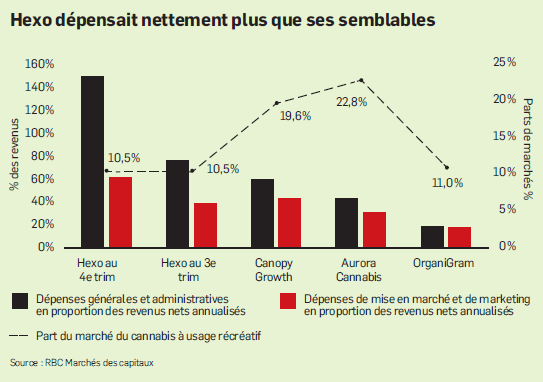

Hexo est l'un des producteurs les plus dépensiers, notamment en marketing, note-t-il.

Pourtant, les restrictions imposées par Santé Canada pour promouvoir les marques donnent peu de valeur à ces dépenses.

Hexo peut ramener le niveau de ses dépenses plus près de celui de ses semblables sans trop nuire à ses ventes, soutient l'analyste.

Dans le plus récent trimestre, les dépenses générales et administratives atteignent 149 % des revenus nets; celles de marketing, 62 %. Sa part de marché est de 10,5 %.

Cela se compare à des proportions respectives de 60 % et de 44 % pour Canopy Growth (WEED, 25,98 $), de 42 % et de 31 % pour Aurora Cannabis (ACB, 4,72 $), et pour Organigram (OGI, 4,49 $), de 19 % et de 18 %. Ces trois producteurs ont des parts de marché de 11 % à 22,8 %, précise M. Miehm.

L'analyste craint aussi que la dévaluation du cannabis en stock devienne une dépense récurrente au cours des prochains trimestres à cause du surplus de cannabis dans l'industrie et de la forte concurrence.

De plus, le Québec hausse de 18 à 21 ans l'âge minimal pour la consommation du cannabis à usage récréatif, ce qui pourrait aussi freiner la demande pour le cannabis légal.

Le lancement des produits dérivés du cannabis pourrait aussi connaître le même sort que celui des fleurs séchées, soit de bonnes commandes initiales pour garnir les tablettes des détaillants, suivies de commandes plus modestes.

L'offre de la marque plus abordable Original Stash, à 4,49 $ le gramme (pour un paquet de 28 grammes) est la bonne stratégie pour ravir des parts au marché illicite, mais l'analyste de RBC redoute son impact sur les marges.

En un mot, les vents contraires persisteront. La marge brute de 56 % qu'il projetait pour 2022 passe à 45 %. Son cours cible diminue donc de 4,75 $ à 3,50 $, soit un multiple de 4 fois les ventes de 308 millions de dollars qu'il prévoit en 2022.

Stratégie critiquée

Matt Bottomley, de Canaccord Genuity, se dit «découragé» par le fait que les ventes déclineront encore au prochain trimestre (à une fourchette de 14 M$ à 18 M$), par rapport aux faibles ventes du quatrième trimestre (15,4 M$).

L'ouverture trop lente de magasins au Québec par la SDQC a réduit de moitié les commandes qu'avait initialement prévues cette agence, note-t-il. Ses prévisions de revenus passent de 250 M$ à 114 M$ pour 2020, tandis que le bénéfice d'exploitation de 20 M$ devient un déficit de 14 M$.

En conséquence, M. Bottomley charcute son cours cible de 7 $ à 3,50 $ et ne recommande plus l'achat du titre.

John Zamparo, de Marchés mondiaux CIBC, est le plus sévère des analystes envers Hexo.

«La société épuise ses fonds rapidement alors qu'il lui faudra plus d'un an avant de dégager un bénéfice d'exploitation», écrit-il.

Si la décision de suspendre la culture à sa serre de la région de Niagara est la bonne dans les circonstances, l'achat de son propriétaire Newstrike pour 263 M$, en mai dernier, soulève des questions au sujet de la stratégie et de la répartition de capital.

Les provisions comptabilisées pour le retour de produits ou des concessions de prix vente ne sont pas uniques à Hexo, reconnaît l'analyste. Toutefois, l'ampleur de ces charges, 7 M$ sur des ventes de 15 M$, l'étonne.

M. Zamparo critique aussi la décision de l'entreprise d'acheter du cannabis en gros pour satisfaire les commandes, sans égard à sa capacité d'écouler les stocks achetés. Hexo a dévalué ces stocks de 16,9 M$.

Contrairement à M. Miehm, M. Zamparo estime que le producteur aura épuisé ses ressources financières de 210 M$ au premier trimestre de 2021. «La société a accès à un emprunt encore inutilisé de 30 M$, mais nous ne prévoyons pas de rentabilité avant 2022 alors que la société vise encore 2020», explique-t-il.

À moins d'une coupe radicale des dépenses ou de l'ouverture rapide de points de vente, le bilan d'Hexo risque de revenir hanter les investisseurs dans 6 à 12 mois.

Même après une chute de l'action de 73 %, il juge celle-ci encore chèrement évaluée en fonction des prévisions pour un premier bénéfice d'exploitation au premier trimestre de 2022.

Desjardins plus indulgente

Chez Desjardins Marché des capitaux, John Chu garde espoir que la rationalisation amorcée donnera des résultats puisque le nombre de magasins de cannabis devrait doubler, à plus de 700, d'ici la fin de 2020, au pays.

Hexo croit pouvoir atteindre un premier bénéfice d'exploitation en 2020 en fonction de sa capacité de culture actuelle de 80 000 kg, et ce, sans fonds additionnels, renchérit-il. Auparavant, la société avait prévu faire passer sa capacité à 150 000 kg.

M. Chu voit aussi d'un bon oeil la décision de la société de procéder lentement au lancement des produits dérivés du cannabis tels que les huiles de vapotage et les boissons infusées de cannabis lors de la première moitié de 2020.

«La société attend la licence pour ses installations de Belleville. Elle aurait pu produire les dérivés à Gatineau et être première sur le marché, mais elle privilégie la sécurité des produits afin de préserver sa réputation de qualité», explique M. Chu.

L'analyste réduit tout de même son cours de 60 %, de 12,50 $ à 5 $, afin de s'ajuster aux revenus nettement inférieurs aux prévisions pour 2020 (131 M$) et 2021 (289 M$). Hexo avait précédemment fait miroiter un chiffre d'affaires de 400 M$, en 2020.

La demande pour le cannabis démarre plus lentement que prévu, mais Hexo est encore bien positionnée pour profiter du futur élan des ventes, à mesure que le nombre de magasins augmentera, assure-t-il.