Martin Roberge, stratège quantitatif de Canaccord Genuity, présente pour une septième année ses trois placements à contre-courant pour l’année.

Ces choix de placements se greffent à sa stratégie de rotation tactique de secteurs destinée au cœur du portefeuille des investisseurs institutionnels.

«Après huit ans de marché haussier, il est bien sûr plus difficile de repérer des industries négligées qui n’ont pas participé à l’appréciation générale. Pour 2018, nous avons donc choisi des industries qui ont soit offert une performance inférieure à celle du marché ou qui ont procuré peu de rendement depuis plusieurs années», explique le stratège.

L’approche principale de M. Roberge consiste à se déplacer tactiquement d’un secteur à l’autre à court terme, à l’aide d’indicateurs quantitatifs, tant en ce qui concerne la conjoncture économique que les facteurs d’influence des industries individuelles.

Ses placements à contre-poil rencontrent aussi trois critères: le potentiel haussier du rebond de l’industrie cotoie un risque de baisse limité, provenant d’une évaluation attrayante, offrant ainsi un bon rapport risque-rendement.

Depuis janvier 2012, ses trois placements à contre-courant ont procuré un rendement annuel moyen de 19,2%.

L’an dernier par contre, le bilan a été un peu moins reluisant. Les fournisseurs canadiens de services pétroliers ont perdu 20,9% tandis que les fabricants de l’industrie aérospatiale ont bondi de 25,3% et que les fonds immobiliers américains à capital fermés, les FPI ou REITs, ont gagné seulement 3,8%.

Le stratège ne se décourage pas pour autant puisqu’il renouvelle sa recommandation d’achat pour les fournisseurs canadiens de services pétroliers et y ajoute les transporteurs ferroviaires canadiens et les assureurs-vie canadiens.

Les chemins de fer et les assureurs-vie peuvent sembler consensuels, pour profiter de l’accélération économique et de la hausse des taux d’intérêt, mais ces deux industries suscitent encore bien des doutes et ont bien peu donné depuis 3 ans, par rapport au marché, nuance le stratège

Voici ses arguments:

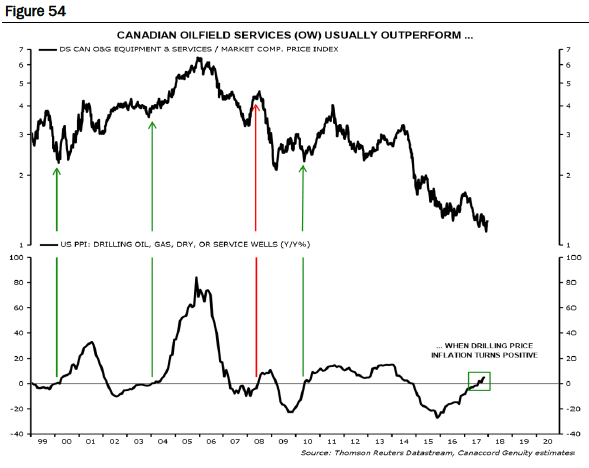

Les fournisseurs de services pétroliers surpassent le marché lorsque la demande et les prix de forage augmentent (Source: Canaccord Genuity)

1-Les équipementiers et fournisseurs de services pétroliers: l’année de la vraie relance

Ce secteur a servi toute une déception en 2017 avec un recul de 21% en dépit du gain de 22% du cours du pétrole. M. Roberge croit que les investisseurs commencent à reconnaître le nouveau régime des prix qui soulève déjà les commandes d’équipements de forage.

Depuis 20 ans, cette industrie a surpassé le marché torontois de 43% en moyenne lorsque les fournisseurs regagnent le pouvoir d’augmenter leurs tarifs. Une seule exception: lors de la crise de 2008-09. L’énorme écart entre le cours du pétrole américain et canadien modère les rendements à espérer, mais un rapprochement entre ces deux cours lui semble inévitable.

En même temps, la discipline des producteurs de l’Organisation des pays exportateurs de pétrole (OPEP), la baisse des stocks de pétrole, la menace de nouvelles sanctions contre l’Iran et la croissance de la demande devraient pousser le cours pétrole d’une fourchette de 55$US à 60$US à une autre de 60 à 65$US, en 2018, prévoit-il. Le nouveau régime de prix devrait réactiver le forage des producteurs et donc la demande pour les équipements des fournisseurs.

Au Canada, les plus grands projets de sables bitumineux entrent enfin en service. Aux États-Unis, le forage en mer pourrait reprendre à la suite de la décision du président de lever l’interdiction de son prédécesseur.

«Il nous semble que tout le complexe de l’énergie a atteint un point tournant. Le secteur des services est le segment le plus sensible à ce revirement et devrait mener la charge en 2018», écrit-il.

Les principaux fournisseurs d’équipements et de services pétroliers au Canada sont Ensign Energy Services(ESI, 7,70$), et Precision Drilling(PD,4,60 $), CES Energy Solutions(CEU, 6,61$), Enerflex(EFX,15,57$) Mullen Group(MTL, 15,41$), Pason Systems(PSI, 19$), Secure Energy Services(SES, 9,53), ShawCor(SCL, 28,25$) et Trican Well Services(TCW, 4,07$).

Le titre canadien préféré de l’analyste du secteur John Bereznicki pour 2018 est CES Energy Solutions. Aux États-Unis, le fonds négocié en Bourse VanEck Vectors Oil Services(OIH,29,10$US) est un bon choix.

2-Les chemins de fer canadiens: la hausse de la demande et des prix soulèvera les prévisions de bénéfices

Les transporteurs ferroviaires ont surpassé le S&P/TSX en 2017 et devraient poursuivre sur cette lancée cette année, à moins d’une révocation totale de l’Accord de libre-échange nord-américain(ALÉNA).

Ces sociétés sont les principales bénéficiaires du commerce de marchandises qui accompagne la croissance mondiale. Les trois quarts des pays membres de l’Organisation de coopération et de développement économique (OCDE) ont affiché une accélération de la cadence de leur économie au troisième trimestre.

L’indicateur avancé de cet organisme préserve aussi son élan au début de 2018. Le rebond du trafic portuaire, des volumes d’exportations ainsi que la production accrue des fabricants, des mines et des pétrolières sont de bon augure pour les chemins de fer.

Le manque d’oléoducs oblige aussi les producteurs de pétrole à utiliser les trains pour acheminer leur carburant au sud de la frontière. Étant donné les énormes contraintes que pose le transport de grains, les chemins de fer devraient donc pouvoir imposer leurs tarifs aux expéditeurs pétroliers, croit M. Roberge. La hausse des volumes et des prix devrait inciter les analystes à relever leurs prévisions de bénéfices encore trop prudentes pour 2018, ajoute le stratège.

M. Roberge reconnaît que le multiple de 18 fois les bénéfices prévus des chemins de fer est élevé et près du zénith de 20 fois en 2015. Il croit néanmoins possible que ces titres trouvent preneur chez les investisseurs qui recherchent des placements cycliques plus solides que les producteurs de ressources. Des multiples plus élevés ne sont pas exclus étant donné que le secteur a peu donné depuis trois ans. Les chemins de fer canadiens sont aussi moins chèrement évalués que leurs rivales américaines qui se négocient à des multiple de 20 fois les bénéfices prévus.

M. Roberge recommande les titres de Canadien Pacifique(CP, 230,39$) et de Canadien National(CNR, 102,20$).

3- Les assureurs-vie canadiens: la hausse des taux relèvera enfin leurs cours

Après un gain légèrement inférieur à celui de l’indice en 2017, M. Roberge entame 2018 avec un regain d’optimisme pour les assureurs-vie grâce bien sûr à l’effet bénéfique de leur hausse prévue des taux sur leur rentabilité.

Jusqu’à maintenant, l’inflation encore modérée et les taux zéros imposés par la Banque centrale du Japon ont ancré les taux obligataires mondiaux, mais 2018 pourrait voir les taux remonter de plus belle en réaction à l’accélération mondiale, au rebond des cours des matières premières, aux pressions du marché de l’emploi, à une économie plus près de son potentiel et à un peu plus d’inflation.

La réforme américaine des impôts exercera aussi une pression à la hausse de plus sur les taux. Les taux obligataires ont bondi de 145 points de base lors de la réforme de Ronald Reagan en 1986 et celle de Georges Bush en 2003. À l’époque, l’indice ISM d’activité économique oscillait autour de 50. Il est aujourd’hui de 59,7, précise M. Roberge.

L’inflation se montre le bout du nez, en coulisse. Un indicateur d’inflation sous-jacente de l’État de New York (UIG) a grimpé à 2,95%, en novembre, un sommet en 11 ans. Cet indice devance généralement les points de bascule dans le taux d’inflation de base officiel (IPC). D’ailleurs, l’écart entre les indices UIG et IPC est historiquement un bon repère avancé de la trajectoire des taux et de la performance relative des assureurs-vie, indique M. Roberge.

Les taux américains de 10 ans de 2,55% sont 40 points de base inférieurs à l’indice UIG. Depuis 2011, un tel écart depuis 2011 a soit précédé ou coïncidé avec une remontée des taux. M. Roberge s’attend à ce que ce taux repère passe à une nouvelle fourchette de 2,6 à 3%.

Puisque la hausse des taux influence les rendements actuariels des polices d’assurances, la performance relative des assureurs-vie en Bourse devrait ressembler à celui d’un portefeuille d’une caisse de retraite équilibrée. Or, bien que la force relative des prévisions de bénéfices des assureurs-vie se colle déjà aux rendements plus élevés d’un fonds équilibré, leurs actions en Bourse n’ont pas suivi le mouvement.

Le multiple cours-bénéfices de 12 fois, est 32% inférieur à celui de l’indice S&P/TSX et peut donc encore se gonfler.

M. Roberge recommande le fonds négocié en Bourse First Asset US & Canada Lifeco Income (FLI, 13,84$US).