Un dollar aujourd’hui vaut plus qu’un dollar demain, en raison de la valeur temporelle de l’argent. (Photo: Image générée par IA, 123RF)

EXPERT INVITÉ. Si les résultats de Berkshire Hathaway ont dépassé les attentes des investisseurs, c’est surtout les commentaires de Warren Buffett il y a près d’une semaine qui ont marqué les esprits : l’entreprise détient, entre autres, 189 milliards de dollars de liquidité au premier trimestre et ce montant pourrait monter jusqu’à 200 milliards de dollars. Si la raison officielle est qu’il n’y a pas réellement de cible qui correspond aux critères d’investissement de l’Oracle d’Omaha, une autre est aussi à mettre en avant: la liquidité rapporte de l’argent aujourd’hui! Synthèse et analyse d’une thématique souvent décriée.

Les faits

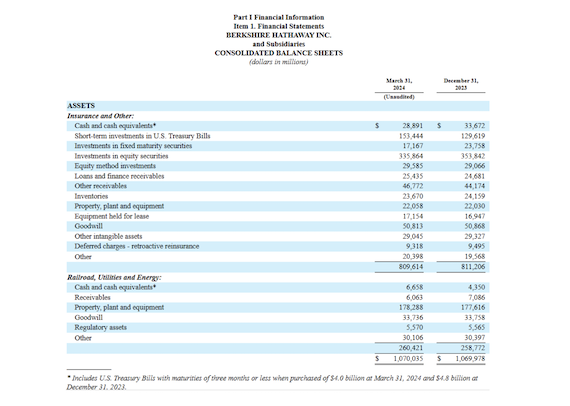

Selon les documents 10-Q, fin mars, Berkshire Hathaway détenait 153 milliards de dollars de bons du Trésor, soit 24 milliards de plus que trois mois plus tôt, près de 50 milliards de plus qu’en mars 2023 et 86 milliards de plus qu’en mars 2022 (67 milliards de dollars). C’est en 2022 que les bons du Trésor ont recommencé à produire des intérêts notables.

Si l’entreprise «de» Warren Buffet gagne en moyenne 5,3% sur ses bons du Trésor au cours du trimestre actuel, cela représenterait environ 2,4 milliards de dollars de revenus d’intérêts sans aucun risque. À titre de comparaison, l’entreprise a déclaré un revenu total avant impôts de 15,7 milliards de dollars pour le premier trimestre. Le revenu des bons du Trésor est donc important.

Le total des bons du Trésor, des liquidités et des équivalents de liquidités a grimpé à 189 milliards de dollars, soit une augmentation de 21 milliards de dollars en trois mois et de 59 milliards de dollars en glissement annuel (130 milliards de dollars au premier trimestre 2023)

Les bons du Trésor font donc désormais fureur chez Berkshire Hathaway et Warren Buffett a décidé qu’il s’agissait d’une bonne affaire, plutôt que d’actions aux prix actuels.

Pour preuve, l’entreprise a vendu Apple et a acheté des bons du Trésor avec le produit de la vente, au lieu d’autres actions ....

Un rendement de plus de 5% sans risque, en attendant que les choses se gâtent.

«Je ne pense pas que quiconque assis à cette table ait la moindre idée de la manière de l’utiliser (la liquidité) efficacement, et c’est pourquoi nous ne l’utilisons pas», a déclaré Warren Buffett.

D’où vient l’expression «cash is king»?

On entend beaucoup l’expression «cash is king» (la liquidité est roi), mais on ne connaît pas vraiment son explication. Son origine n’est pas claire, mais elle a été popularisée après le krach boursier mondial de 1987 par Pehr G. Gyllenhammar, alors PDG du groupe automobile suédois Volvo.

Largement utilisée pendant la crise financière mondiale de 2007-2008 et la grande récession qui a suivi, l’expression a également été souvent utilisée pour décrire les entreprises qui pouvaient éviter l’émission d’actions ou la faillite.

Dans le monde des investissements, les investisseurs qui privilégient la formule «le cash est roi» peuvent opter pour l’achat de titres de créance à court terme ou de certificats de dépôt (CD) plutôt que pour l’achat de titres à un prix considéré comme trop élevé.

Les liquidités, les équivalents de liquidités et certains titres de créance à court terme perdent de leur pouvoir d’achat au fil du temps s’ils n’offrent pas un rendement qui suit le taux d’inflation. Les détenteurs de liquidités en tant qu’investissement à long terme peuvent ainsi obtenir un rendement négatif au fil du temps.

Par exemple, un dollar aujourd’hui vaut plus qu’un dollar demain, en raison de la valeur temporelle de l’argent.

Pourquoi Warren Buffett aime la liquidité?

«Nous aimerions bien dépenser la liquidité, mais nous ne le ferons pas à moins de penser que nous faisons quelque chose qui présente très peu de risques et qui peut nous rapporter beaucoup d’argent», a affirmé Warren Buffett durant la conférence de presse qui a suivi la publication des résultats de son entreprise.

«Nous n’agissons que sur les terrains qui nous plaisent», a-t-il ajouté. Et pour l’instant, ils n’aiment rien d’autre que les bons du Trésor.

«À mesure que le monde devient plus sophistiqué, plus compliqué et plus imbriqué, les risques de dérapage sont de plus en plus nombreux, et la société veut être en mesure d’agir lorsque cela se produit. Attendre une forte baisse du prix des actions pour utiliser ces liquidités à des niveaux de prix raisonnables? »

Place au 60/30/… 10?!

Psychologiquement, on se dit que les actions et les obligations sont plus risquées que les liquidités, c’est pourquoi elles devraient avoir un rendement attendu plus élevé. C’est vrai, mais pas dans toutes les parties du cycle économique. Comme on l’a constaté dernièrement, les liquidités peuvent rapporter de l’argent. Se pose alors la question de savoir si cela est «viable» à moyen/long terme.

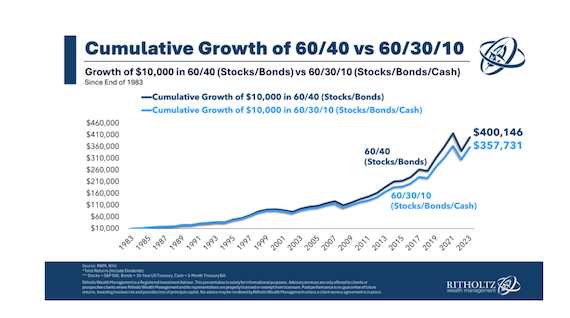

Le meilleur moyen de le savoir est de rajouter «une part de liquidité» dans un portefeuille classique et historique 60/40 (60% actions et 40% obligations). Par exemple en créant un 60/30/10 (60% actions, 30% obligations et 10% liquidités).

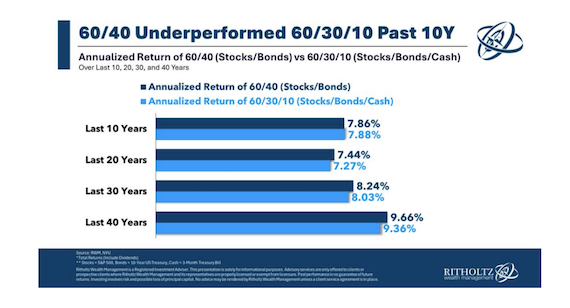

Voici les rendements annuels sur 10, 20, 30 et 40 ans, jusqu’en 2023, d’un portefeuille 60/40 et d’un portefeuille 60/30/10 :

Au cours des dix dernières années, les rendements du portefeuille plus riche en liquidités ont été meilleurs que ceux du portefeuille 60/40. C’est logique si l’on considère que nous venons de vivre le pire marché baissier (bear market) obligataire de l’histoire.

Les obligations ont eu de meilleurs rendements au cours des 20, 30 et 40 dernières années, mais les rendements annuels d’un portefeuille 60/40 ne sont pas nettement supérieurs à ceux d’un portefeuille 60/30/10 sur le long terme.

Voici une autre manière de voir l’évolution d’une performance avec une mise de départ de 10 000 dollars dans chaque portefeuille sur une période de 40 ans :

Cependant rappelez-vous toujours que la meilleure répartition est celle qui correspond à votre profil de risque, à votre horizon temporel et à votre tempérament.

Synthèse

La crise du Covid a bouleversé beaucoup de certitudes, notamment celle d’affirmer que la liquidité (cash) ne rapportait rien. Cependant plus la politique monétaire et l’économie vont se normaliser, plus cet actif (car s’en est un) va perdre de son attractivité.

À surveiller comme le lait sur le feu.

Ce texte est tiré de l’infolettre quotidienne de John Plassard, gracieuseté de Mirabaud

![]()

** Veuillez prendre note que les visuels de notre expert sont présentés en anglais à titre informatif et ne peuvent être traduits par notre équipe. Merci de votre compréhension.