(Photo: 123rf.com)

LE POTENTIEL DES TITRES DE WARREN BUFFETT. Les années ont terni certains placements phares de Warren Buffett. Ces icônes, qui paraissaient inébranlables, peuvent-elles encore donner de bons rendements ? Les Affaires jette un nouveau regard sur quatre d’entre elles alors que se tient la grand-messe annuelle de Berkshire Hathaway, à Omaha.

WELLS FARGO SAURA TOURNER LA PAGE SUR LE SCANDALE DES COMPTES FICTIFS

WFC, 47,51 $ US | Val. boursière : 215,8 G$ US

Participation de Berkshire Hathaway : 9,4 %

Valeur du placement : 20,2 G$ US | Dividende : 3,8 %

Ratio cours/bénéfice prévu dans 12 mois : 9,6 fois

Ratio cours/valeur comptable : 1,1 fois

La banque autrefois encensée pour sa saine gestion se remet encore du scandale des comptes fictifs qui a mis au jour les pratiques de vente «aggressives» de l’institution. Bien des experts ont tout de même bon espoir que le nuage gris finira par passer.

Philippe Le Blanc, chef des investissements du gestionnaire Cote 100, est de cet avis. «La banque est encore en pleine tourmente trois ans après le scandale. Elle s’en sortira, mais ça prendra du temps», soutient-il.

Les défis à relever sont majeurs, mais la banque est bien capitalisée pour les surmonter tandis que son action n’est pas chèrement évaluée, ajoute le gestionnaire de portefeuille. En attendant, ses flux de trésorerie libres ont doublé à 36 milliards de dollars américains en 2018 et la banque a retourné 26 G$ US aux actionnaires sous forme de dividendes et de rachats d’actions.

Le coeur des activités de la quatrième banque américaine n’est pas affaibli, mais les restrictions imposées par les autorités réglementaires limitent sa croissance, abonde Alain Robitaille, de Desjardins Gestion de patrimoine.

Wells Fargo ne peut accroître son actif tant que ses pratiques internes n’auront pas satisfait les autorités, en 2020 au plus tôt, croit désormais Gerard Cassidy, de RBC Marchés des Capitaux.

Au cours actuel, le simple retour à la normale de ses affaires offre un bon potentiel pour qui sait attendre, ajoute M. Robitaille en citant le multiple des bénéfices de 9,4 fois et celui de 1,1 fois de la valeur comptable.

«La banque n’a pas perdu l’avantage concurrentiel que lui procure son coût en capital plus faible que celui d’autres institutions. Son profil est davantage celui d’une banque régionale forte que d’une grande banque», indique pour sa part Eric Compton, de Morningstar.

Kevin Barker, de Piper Jaffray, ne partage pas cet optimisme. L’analyste juge que le titre n’est pas particulièrement bon marché par rapport à ses semblables, au moment où ses perspectives et la conjoncture sont incertaines.

Après le premier trimestre décevant, une série d’analystes ont abaissé leurs prévisions de bénéfices pour 2019 et 2020 ainsi que leur cours cible.

Un nouveau PDG

La démission, en mars, du président Timothy J. Sloan, l’ex-chef de l’exploitation ayant lui-même remplacé le patron John Stumpf en pleine crise en octobre 2016, ne surprend personne puisque le banquier, qui a consacré 32 ans de sa carrière à Wells Fargo, portait l’odieux du scandale.

Le prochain PDG aura la double priorité de rétablir la confiance du gendarme des banques et celle des 260 000 employés démoralisés par trois ans de coupes et de nouvelles consignes, indique Betsy Graseck, de Morgan Stanley.

Le recrutement d’un nouveau chef, qui proviendrait de l’externe pour la première fois de l’histoire de cette banque, donnera l’occasion à l’institution de prendre un nouveau départ salutaire, espère John Pancari, d’Evercore ISI. Par contre, il craint que le nouveau patron suspende les coupes de 2 G$ US prévues en 2020 et reporte les plans de réinvestissement du capital. Cela amputerait environ 15 % aux bénéfices attendus en 2020.

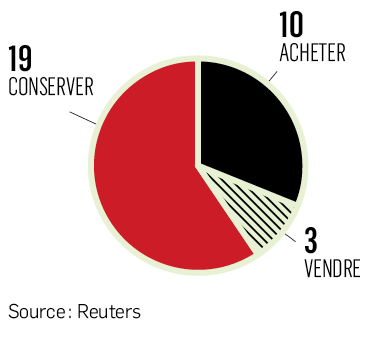

Le coin des analystes

Croiss. prévue des bénéfices d’ici 3 à 5 ans : 13,5 %

Cours cible moyen : 52,28 $ US

Appréciation potentielle : 10,0 %