Les biens de votre entreprise sont-ils protégés à leur juste valeur?

PROMUTUEL ASSURANCE|Mis à jour le 12 juin 2024

Vous avez mis tant d’efforts à bâtir votre entreprise que vous souhaitez certainement la protéger à sa juste valeur. Si vous sous-estimez cette valeur, en cas de sinistre, votre indemnisation d’assurance pourrait être insuffisante et vous pourriez en payer chèrement les conséquences.

Quel est l’impact en cas de sinistre d’une sous-évaluation du montant d’assurance de vos biens? Pour le savoir, il faut comprendre la portée et la méthode de calcul de la règle proportionnelle.

Revenons à la base. Selon le principe de l’assurance des biens, vous payez une prime à un assureur pour qu’il vous verse un montant pour racheter un bien équivalent ou reconstruire un bâtiment de même nature en cas de sinistre. Votre assureur a donc besoin de connaître le coût de remplacement du bien.

Comment établir la valeur de remplacement

Déterminer cette valeur n’est pas toujours facile. Si la construction du bâtiment de votre entreprise n’est pas récente ou comporte certaines particularités, il est préférable de le faire évaluer par un professionnel avant de l’assurer.

Une évaluation professionnelle de votre entreprise peut également s’avérer judicieuse pour établir la valeur d’assurance de votre matériel et de vos équipements. Leur valeur comptable après amortissement ne vous suffira pas pour les remplacer s’ils sont endommagés.

Assurer vos biens à leur coût de remplacement exact

En effet, pour que votre assureur puisse remplacer vos biens, le montant de votre assurance entreprise doit correspondre le plus exactement possible au coût de remplacement de ceux-ci. Ainsi, l’assureur pourra rembourser en intégralité la valeur de remplacement de vos biens après un sinistre. Si le montant d’assurance inscrit à votre contrat d’assurance entreprise est inférieur à la valeur du bien, le versement d’une indemnité en cas de sinistre pourrait être limité et ne pas couvrir le total des dommages. Vous devrez alors assumer la différence.

Règle proportionnelle : pourquoi il faut la respecter

Lors de l’évaluation de vos biens, des écarts involontaires peuvent arriver. Pour en tenir compte, la règle proportionnelle ne vous pénalisera pas si la valeur assurée se situe entre 80 % et 90 % de la valeur réelle totale des biens. L’assureur accepte que le montant d’assurance représente une valeur légèrement inférieure à la valeur réelle et ne vous pénalisera pas en cas de sinistre. Mais attention, la règle proportionnelle ne doit jamais être perçue comme une manière de réduire le montant d’assurance à votre contrat.

Peu importe les circonstances, il demeure important d’assurer le plus possible vos biens à leur juste valeur. À défaut, vous subirez une pénalité. Si cette pénalité est évidente en cas de perte totale (vous ne toucherez pas plus que votre montant total assuré au contrat d’assurance entreprise), elle peut aussi avoir des conséquences importantes en cas de perte partielle.

En effet, si la règle proportionnelle n’a pas été respectée, l’assureur réduira votre indemnité dans la même proportion que celle avec laquelle vous avez sous-évalué la valeur de remplacement. L’encadré ci-dessous explique, par un exemple, la méthode de calcul de cette diminution.

Cet exemple illustre à quel point il est important d’évaluer correctement la valeur de remplacement des biens de votre entreprise, et d’indiquer les vraies valeurs à votre assureur. Une réévaluation périodique, selon la nature de vos activités, est une bonne façon de toujours rester conforme à la règle proportionnelle. En tenant votre assureur informé en toute transparence, vous éviterez les mauvaises surprises lors d’une réclamation.

Comment la règle proportionnelle s’applique : un exemple concret

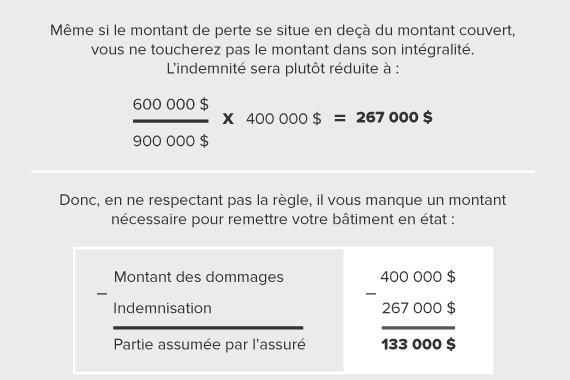

Si le montant de votre assurance entreprise ne correspond pas au pourcentage indiqué à la clause de règle proportionnelle, vous pourriez avoir à absorber une partie des dommages, même si le montant de ceux-ci est inférieur au montant inscrit au contrat. Le montant que vous devrez absorber dépendra de l’écart entre le montant d’assurance au contrat et le montant minimum requis pour respecter la règle. L’indemnité payable par l’assurance se calcule ainsi :

(Montant d’assurance ÷ Montant minimum que vous auriez dû avoir) X Montant des dommages

À cause du non-respect de la règle, le tiers de la perte reste donc à votre charge.

Promutuel Assurance compte parmi les plus importants assureurs de dommages au Québec et possède une solide expertise en assurance entreprise. Vous profiterez d'une assurance taillée sur mesure pour répondre à vos besoins et d'un service personnalisé.