Chaque fois que Dorman Products ajoute de nouvelles pièces à son catalogue, elle doit immobiliser de plus en plus de capitaux dans son inventaire.

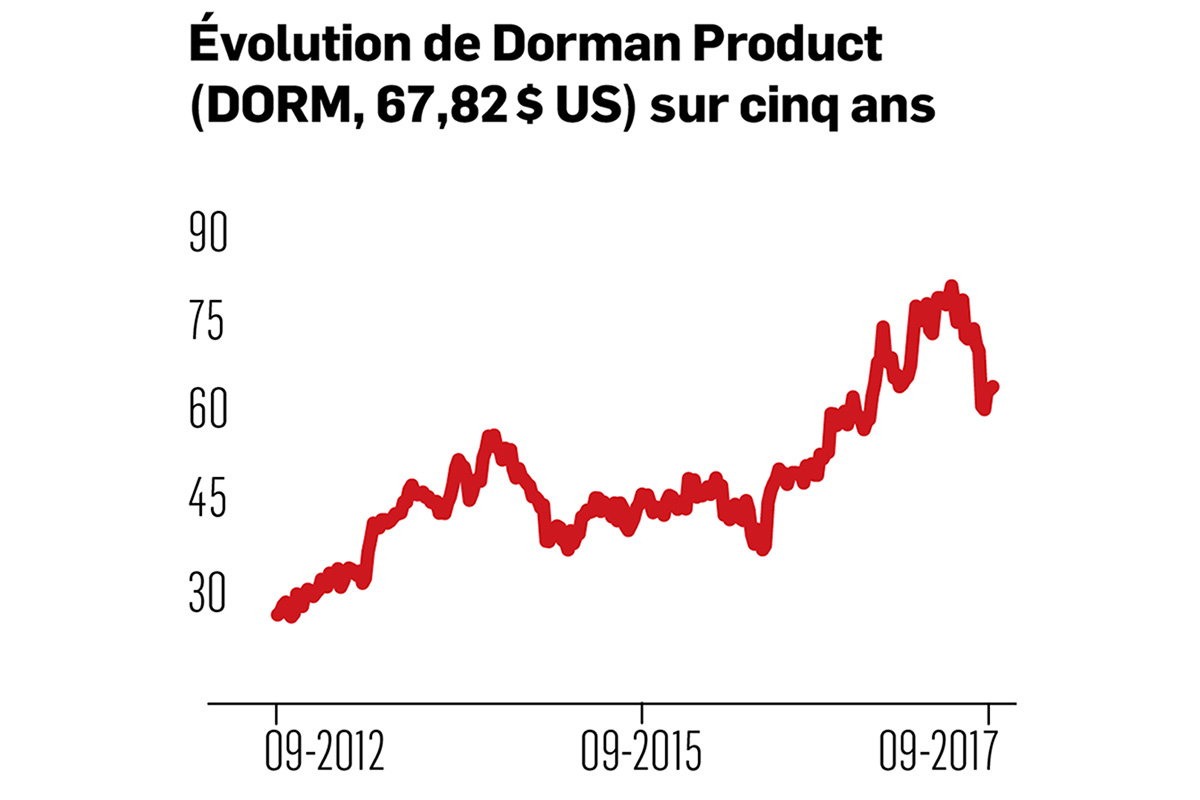

Cette situation vous est familière ? Elle l'est aussi aux dirigeants de l'entreprise Dorman Products (DORM, 67,82 $ US), une société que nous avons récemment évaluée. Dorman, dont le siège social est situé en Pennsylvanie, se spécialise dans la conception et la distribution de pièces d'auto pour le marché de la réparation. Grâce à des relations serrées avec les garagistes et les détaillants, elle arrive à déterminer les pièces qui se brisent le plus fréquemment et qui ne sont offertes qu'à fort prix par les fabricants de voitures neuves.

En plus d'offrir des économies à ses clients, l'entreprise fabrique des pièces qui sont souvent reconnues comme plus fiables que celles conçues initialement par les constructeurs automobiles. Par exemple, si un mécanisme vient à s'user trop rapidement, les ingénieurs de Dorman Products referont la pièce avec des matériaux plus solides, ce qui en allongera la durée de vie. En d'autres occasions, la société offrira la composante avec un kit d'installation spécialisé, ce qui facilitera la vie au garagiste. Dans tous les cas, Dorman ne s'intéresse qu'à certaines pièces moins bien conçues, pour lesquelles elle arrive à offrir une valeur ajoutée à ses clients.

Un coup d'oeil rapide aux états financiers de l'entreprise montre qu'elle est très profitable. Son rendement sur l'avoir des actionnaires est d'environ 20 % année après année. Et ce qui est encore plus surprenant, c'est que cette rentabilité soutenue dans le temps a été atteinte sans la moindre dette au bilan. Impressionnant, n'est-ce pas ? Trop...

En épluchant les états financiers, on se rend compte que les dirigeants de Dorman ont pour pratique de faire financer leurs comptes clients par un tiers parti, en échange de liquidités immédiates. Les entreprises qui adoptent une telle pratique doivent payer non seulement des intérêts, mais également certains frais, dont parfois une prime d'assurance au bénéfice de l'institution financière qui leur offre le financement. Le bilan financier n'affiche aucune dette, et les normes comptables n'exigent pas que Dorman inscrive cette forme d'endettement à son passif.

En épluchant les états financiers, on se rend compte que les dirigeants de Dorman ont pour pratique de faire financer leurs comptes clients par un tiers parti, en échange de liquidités immédiates. Les entreprises qui adoptent une telle pratique doivent payer non seulement des intérêts, mais également certains frais, dont parfois une prime d'assurance au bénéfice de l'institution financière qui leur offre le financement. Le bilan financier n'affiche aucune dette, et les normes comptables n'exigent pas que Dorman inscrive cette forme d'endettement à son passif.

Si Dorman doit faire financer près de 60 % de ses comptes clients, c'est que ses clients lui imposent des délais de paiement de plus en plus courts. En 2016, 60 % de ses revenus provenaient de quatre clients : Advance Auto Parts, AutoZone, NAPA et O'Reilly Automotive. Ces distributeurs de pièces d'auto doivent à leur tour fournir aux garagistes des pièces dans un délai de quelques dizaines de minutes. D'où la nécessité de conserver des stocks importants et de mettre sous pression un fournisseur comme Dorman pour assurer un service décent à bon coût.

Pour la même raison, chaque fois que Dorman ajoute de nouvelles pièces à son catalogue, elle doit immobiliser de plus en plus de capitaux dans son inventaire. Autrement dit, malgré des bénéfices comptables élevés, les liquidités que l'entreprise génère ne sont pas si impressionnantes. En effectuant les ajustements comptables requis, on remarque que le rendement sur le capital et le rendement sur l'avoir des actionnaires sont respectivement inférieurs à 10 % et à 15 % sur le long terme. Si ces taux sont acceptables, ils ne dressent certainement pas le même tableau que celui que nous avions remarqué au départ.

Charlie Munger, l'illustre partenaire de Warren Buffett, disait : «Il y a deux types d'entreprises. Le premier génère 12 %, et vous pouvez retirer ce capital à la fin de l'année. Le deuxième génère aussi 12 %, mais toutes les liquidités excédentaires doivent être réinvesties et, au final, il n'y a jamais de liquidités disponibles. Ça me rappelle le propriétaire d'entreprise qui regarde tous ses équipements et dit : "Il est là, mon profit !" Nous détestons ce genre d'entreprise.»

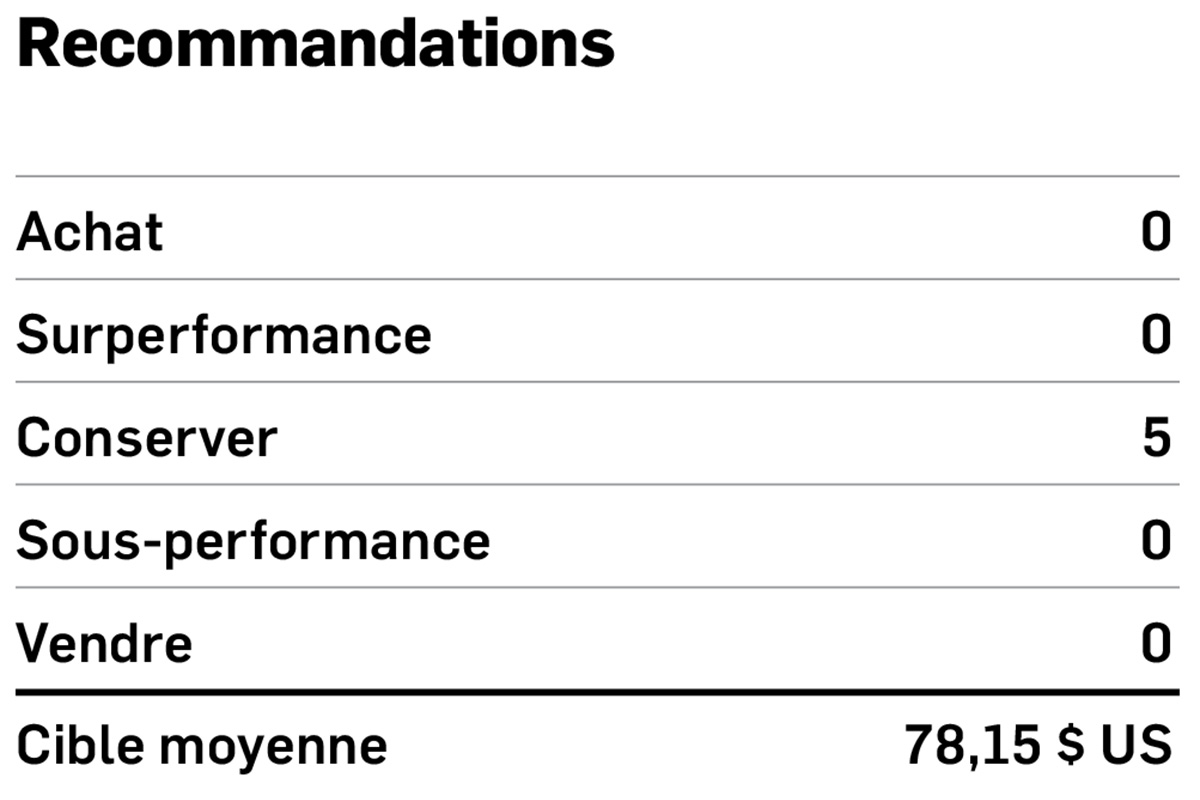

La situation de Dorman Products n'est pas mauvaise à ce point. L'entreprise arrive à générer des liquidités excédentaires, mais nous estimons qu'elles sont considérablement moins élevées que le profit qu'elle présente dans ses états financiers. Pour cette raison, nous croyons que les investisseurs surestiment de façon importante la valeur intrinsèque de la société. Pour le savoir, il faut cependant lire minutieusement les notes afférentes aux états financiers et bien comprendre l'impact du modèle d'entreprise sur le fonds de roulement.