Se battre contre la perception que leurs produits sont de qualité inférieure est le grand défi des multinationales du secteur de la consommation. [Photo: 123RF]

Les spéculateurs à la recherche du thème à la mode n'en ont que pour le cannabis, comme nous l'écrivions dans notre précédent numéro. Qu'en est-il de cette «bonne vieille bouteille» ? On ouvre le minibar pour voir si son contenu a le potentiel de donner un petit remontant à votre portefeuille ou s'il risque, au contraire, de le plonger dans un coma éthylique.

David Dorez fait partie des consommateurs qui ignorent les arômes des grands brasseurs. Le jeune Montréalais de 33 ans n'a pas bu une gorgée de leurs bières depuis au moins dix ans. Il préfère les microbrasseries et fait sa propre bière dans ses temps libres. «Je veux consommer des produits locaux. Je m'en fous de payer un peu plus, si c'est produit localement. Il y a un plaisir à faire les choses soi-même, à réfléchir au goût qu'on tente de reproduire. C'est valorisant de pouvoir servir sa bière à ses invités et de leur expliquer comment on l'a fabriquée.»

La préférence de M. Dorez pour la proximité évoque un changement croissant dans les habitudes de consommation des milléniaux. Aux États-Unis (un marché de 34 milliards de dollars américains), la consommation de bière stagne, mais la bière artisanale accroît ses parts de marché au détriment des grandes marques. En 2017, les ventes en dollars des grandes marques ont reculé de 2,9 %, selon Iri Worldwide. En comparaison, les ventes de bières artisanales ont augmenté de 5,6 %.

De nombreux milléniaux veulent en savoir davantage sur la conception des produits qu'ils consomment. Ils sont plus susceptibles de percevoir les marques locales comme étant de meilleure qualité et meilleures pour la santé. «Leur goût ne m'intéresse pas (celui des produits des grands brasseurs), dit M. Dorez. Je ne veux pas avoir une bière qui goûte l'eau, qui goûte faiblement le malte. Ces bières sont dénaturées par la production de masse. Elles sont diluées avec de l'eau pour en produire davantage ou pasteurisées pour rester sur les tablettes plus longtemps. C'est pour ça qu'elles ne coûtent pas cher.»

Se battre contre la perception que leurs produits sont de qualité inférieure est le grand défi des multinationales du secteur de la consommation. Ce qui est vrai pour la Bud Light l'est aussi pour le Kraft Dinner, les couches Pampers et les rasoirs de Gillette. Ces sociétés tentent de s'adapter en changeant leur recette, en lançant de nouveaux produits ou en renouvelant leur image de marque. Ces efforts laissent toutefois les investisseurs sur leur faim, constate Barry Schwartz, gestionnaire de portefeuille de Baskin Financial Services, à Toronto, dont la firme a une participation dans Molson Coors Brewing (TAP). «Les grandes marques se sont fait massacrer à la Bourse cette année.»

«La tempête parfaite»

Les grands brasseurs se dirigent vers une «tempête parfaite», prévient la firme McKinsey dans un rapport publié en 2015. «L'industrie mondiale de la bière compose avec son plus grand défi depuis 50 ans. En même temps, la demande des consommateurs diminue, la concurrence s'intensifie et les exigences des détaillants augmentent. Il ne s'agit pas d'un obstacle temporaire, mais le début d'une ère périlleuse pour l'industrie.»

La barrière à l'entrée s'effrite, la concurrence s'intensifie. Prenons l'industrie québécoise en exemple. Le nombre de microbrasseries a connu une ascension fulgurante, selon les données de l'Association des microbrasseries du Québec. En 2002, on comptait 87 microbrasseurs (entreprises et artisans). En 2017, leur nombre était de 190.

Il est vrai que le terrain de jeu de ces PME n'est pas à la même échelle. Par contre, cette tendance s'observe dans d'autres provinces, d'autres États américains et d'autres pays européens. Ainsi se lève une armée de David qui brave les Goliath du monde de la bière.

À cette concurrence commerciale s'ajoutent les passionnés du houblon, comme M. Dorez, qui font leur propre bière pour leur consommation personnelle. «Ça n'est pas compliqué à faire, mais ça demande du temps, explique-t-il. C'est beaucoup de lecture pour comprendre les grands principes. Avec seulement 200 $ d'équipement, vous pouvez faire de très bonnes petites bières de base.»

Les épiciers et dépanneurs, pour leur part, n'hésitent pas à compliquer la vie des grands brasseurs, toujours selon McKinsey. «Les détaillants mettent une plus grande pression sur les fournisseurs afin qu'ils livrent plus souvent de moins grandes quantités afin d'alléger leurs stocks.»

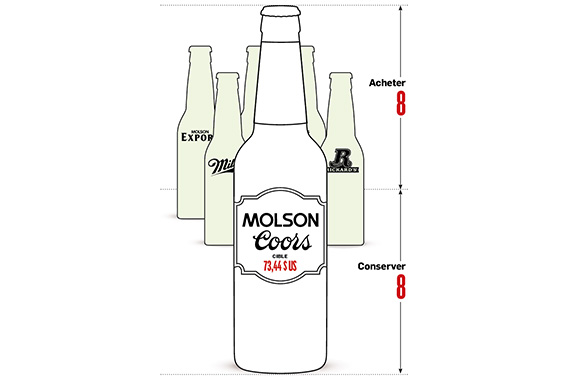

Une occasion valeur avec Molson Coors (TAP, 68,11 $ US) ?

Ces vents contraires se manifestent dans les résultats de Molson Coors, dont les ventes ont reculé de 7 % au premier trimestre. Près de 40 % sous son sommet de l'été 2016, l'action s'échange à 13,55 fois les bénéfices des douze prochains mois.

Une aubaine ? Investisseur valeur, M. Schwartz admet qu'il commence à en douter. «Quand le titre que vous détenez perd 30 % depuis le début de l'année, vous devez vous demander si le marché voit quelque chose que vous ne voyez pas, si vous ne vous êtes pas trompé», concède-t-il dans une entrevue téléphonique.

Au quatrième trimestre, la société affichait un ton très optimiste. Puis, les résultats du premier trimestre ont déçu. Pour plusieurs facteurs, qui vont du système informatique à la météo. La société n'a pas touché à ses prévisions, mais Andrea Teixeira, de J.P. Morgan, pense que leur atteinte sera «difficile». «Il faudra plusieurs trimestres d'amélioration avant que les investisseurs soient prêts à donner une chance au coureur», croit l'analyste.

M. Schwartz, pour sa part, croit que les marchés ont réagi trop vivement aux mauvaises nouvelles. Il note que Molson Coors génère toujours de généreux flux de trésorerie et prévoit réduire son endettement rapidement. Ainsi, elle aurait la marge de manoeuvre pour retourner de l'argent aux actionnaires ou faire une autre acquisition. Molson vient d'ailleurs d'annoncer qu'elle augmenterait significativement son dividende lorsque sa dette diminuerait (vraisemblablement en 2019). «C'est certain que ses plus grands vendeurs sont des marques d'entrée de gamme et que c'est difficile à redresser, mais les généreux flux de trésorerie nous incitent à rester.»

L'investissement nécessite cependant la surveillance d'un chauffeur désigné. «La pire chose que vous pouvez avoir, c'est une entreprise endettée dont les ventes diminuent. Si le passif ne diminue pas et que les ventes ne se stabilisent pas, oui nous songerons à vendre.»

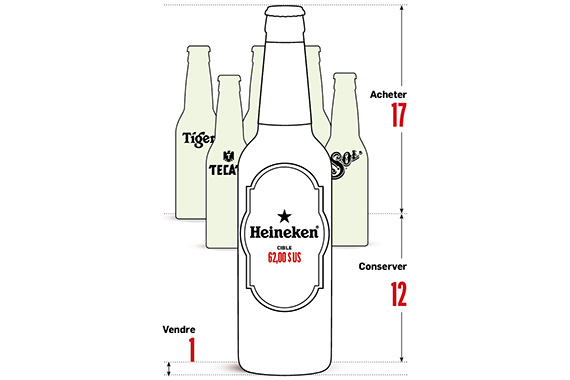

Heineken (HEINY, 49,87 $ US) : les pays émergents à la rescousse

Pour les grands brasseurs, la planche de salut passe par les marchés émergents, pense Jordan Waldrep, gestionnaire de portefeuille du Vice Fund, un fonds américain spécialisé dans l'alcool, le tabac, les jeux de hasard et l'industrie militaire. «Il n'y a plus beaucoup d'occasions de croissance dans les pays développés, explique-t-il en entrevue. Mais dans les marchés émergents, où la classe moyenne s'accroît et où l'urbanisation améliore l'accès aux produits de qualité, il y a des occasions.»

M. Waldrep croit que le brasseur Heineken (HEINY), qui vient de faire l'acquisition de Kirin, au Brésil, se démarque à cet égard. Au premier trimestre, les ventes de la société dans les pays émergents ont augmenté de 9 %, affichant une croissance particulièrement vigoureuse au Mexique et au Vietnam (aux alentours des 20 %).

Philip Gorman, de Morningstar, croit que la marque Heineken se trouve dans un segment «premium» et qu'elle jouit d'une loyauté plus forte par rapport à ses concurrents. Une faiblesse de Heineken par rapport à Anheuser-Busch In Bev (BUD), le plus important brasseur au monde, réside dans sa plus petite taille. En raison de celle-ci, l'entreprise néerlandaise génère un retour sur l'investissement inférieur à celui d'AB InBev, estime M. Gorman.

Robert Ottenstein, d'Evecore ISI, commence à songer à se montrer plus optimiste étant donné son opinion favorable en ce qui a trait aux perspectives dans les pays émergents. Par contre, il pense qu'AB InBev pourrait accroître la pression concurrentielle dans les marchés principaux de Heineken : Vietnam, Mexique et Nigéria. Il reste donc sur les lignes de côté.

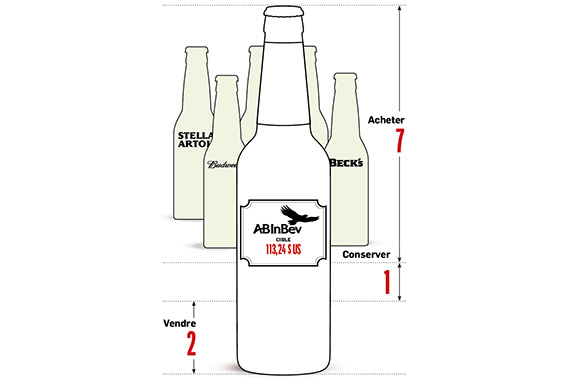

AB InBev (BUD, 96,80 $ US): des analystes gardent foi en Budweiser

La baisse de 28 % de l'action depuis son sommet de l'automne 2016, a de quoi donner quelques maux de tête aux actionnaires d'AB InBev, mais des analystes gardent espoir. Des 10 qui suivent le titre du plus important brasseur au monde, 7 ont une recommandation d'achat, contre 1 «conserver» et 2 «vendre», selon une recension de Reuters.

Si le marché est difficile, la force opérationnelle du producteur de la Budweiser est un atout pour le titre, juge Philip Gorham, de Morningstar. La société, qui a la réputation de mener d'agressives recherches de synergies dans les sociétés qu'elle achète, a «une très efficace stratégie de gestion de coûts», selon lui. L'acquisition de SABMiller en 2016 pour l'équivalent de plus de 100 G$ US offrirait des occasions en ce sens.

Pour sa part, James Edwardes Jones, de RBC Marchés des capitaux, voit le verre à moitié plein. L'analyste, qui a une recommandation «performance de secteur» sur le titre, résume bien les forces et les faiblesses de la multinationale. «Nous sommes déchirés, écrit-il. Nous savons qu'il y a du bon : le contrôle des coûts, la réduction de la dette, mais nous savons aussi qu'elle ne s'est pas montrée douée pour accroître ses volumes de ventes.

Cocktails et vins sans modération

Pendant que la bière perd son élan, les vins et les spiritueux gagnent en popularité. En 2006, la bière représentait 65 % de la consommation d'alcool des jeunes Américains de 21 à 27 ans, selon des données d'AB InBev. Cette proportion a chuté à 43 % en 2016.

L'intérêt des jeunes pour les spiritueux est bénéfique à une entreprise comme Brown-Forman (BF.B), le fabricant du Jack Daniel. «La croissance s'annonce vigoureuse tandis que nous sommes à la huitième année de la renaissance du whisky, commente Vivien Azer, de Cowen. En comparaison, le dernier cycle de la vodka a duré 35 ans (de 1975 à 2010).»

Le problème est que l'investisseur paie cher ce succès anticipé. Le titre s'échange à près de 30 fois les prévisions de bénéfice des 12 prochains mois. Des 18 analystes qui le suivent, seulement quatre ont une recommandation d'achat, 14 sont sur les lignes de côté et deux suggèrent la vente, selon Reuters. «La croissance sera vraisemblablement forte, mais on voit difficilement comment les prévisions pourraient être revues à la hausse pour justifier le multiple actuel», commente Nik Modi, de RBC Marchés des capitaux. L'analyste note également que l'imposition d'un tarif européen de 25 % sur le bourbon américain rend les espoirs encore plus difficiles à satisfaire.

En septembre 2015, Cimon Plante, gestionnaire de portefeuille à la Financière Banque Nationale, avait recommandé le titre à notre table ronde automnale. Il aimait ses «fortes marques de commerce» et les perspectives de croissance dans les marchés émergents. Il a depuis pris ses profits pour aller chercher de «meilleures occasions». «Si quelqu'un peut se démarquer dans cette industrie, c'est Brown-Forman, affirme-t-il en entrevue. Ce qui me freine, c'est que l'évaluation est très élevée. Par contre, il faut noter que l'année 2017 a été difficile, ce qui peut faire en sorte que les multiples paraissent élevés lorsqu'on les juge en se fiant au passé.»

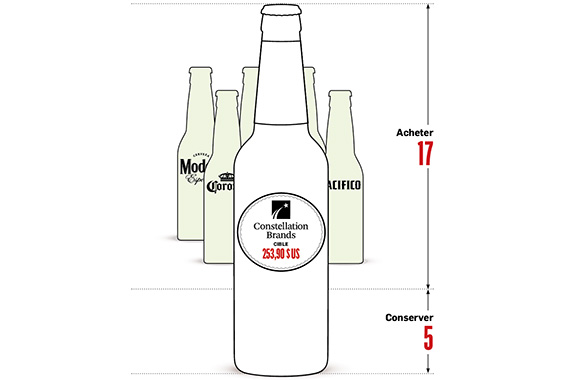

Constellation Brands (STZ, 231,50 $ US) : la favorite des analystes

Avec son portefeuille diversifié, Constellation Brands (STZ) semble la mieux outillée pour étancher la soif des investisseurs, selon le consensus des analystes.

Dans le secteur de l'alcool, il s'agit de la plus importante position du Vice Fund, dévoile son gestionnaire de portefeuille. «Dans l'industrie, c'est très important de se trouver dans les bons segments et c'est le cas de Constellation Brands, croit M. M. Waldrep. Leurs marques sont alignées avec les goûts des milléniaux, dont le pouvoir d'achat est en croissance.» Sonia Vora, de Morningstar, abonde dans le même sens. Elle ajoute que la population hispanophone aux États-Unis représente 40 % de leur clientèle et ce groupe démographique est en croissance. Constellation, qui distribue les marques Corona et Modelo aux États-Unis, vend 6 des 15 bières importées les plus vendues chez nos voisins du sud. Même si le vin et les spiritueux (40 % des ventes de STZ) gagnent en popularité auprès des consommateurs, Mme Vora pas n'est aussi enthousiaste que pour les bières de Constellation (60 % des ventes). Elle souligne que le marché du vin est fragmenté et que les consommateurs sont peu loyaux aux marques. Elle cite un rapport du Wine Intelligence qui affirme que 75 % des buveurs de vin font leur choix en fonction des promotions. «Ces actifs sont donc moins robustes que ceux de la bière. Les spiritueux sont attrayants, mais ne comptent que pour 5 % des ventes, ces marques n'ont pas d'impact matériel.» M. Schwartz n'a que des bons mots pour l'entreprise, mais il met les investisseurs en garde contre le multiple élevé de l'entreprise, qui est à 21,5 fois les bénéfices des douze prochains mois. «C'est l'une des rares sociétés qui performe très bien dans le secteur, mais l'évaluation est simplement trop chère.»

Contrairement à M. Schwartz, qui a un style «valeur», Veronika Hirsch, d'Arrow Capital, à Toronto, ne se formalise pas du multiple. En tant que gestionnaire de portefeuille de style «croissance», elle trouve normal de payer pour le fort potentiel. Une opinion que partage la majorité des analystes interrogés par Reuters. Des 22 qui suivent le titre, 17 ont une recommandation d'achat et seulement cinq suggèrent de le conserver. Mme Hirsch aime le côté innovant de l'entreprise, qui sait anticiper les tendances du marché. Elle donne en exemple l'acquisition d'une participation de 9,9 % dans le producteur de marijuana Canopy Growth (WEED) pour un montant de 245 M$. La transaction ouvre la porte à une possible création de boissons infusées à la marijuana, lorsque la loi le permettra. «Ce n'est pas une des raisons pour laquelle il faudrait acheter le titre maintenant, mais c'est un exemple de la manière dont les réflexions de la direction sont en avance sur les autres, précise-t-elle au bout du fil. C'est sûr que les retombées ne se verront peut-être pas avant plusieurs années, mais j'étais heureuse de les voir réagir rapidement.»

La bouteille ou le joint ?

La diversification est d'autant plus astucieuse que la légalisation de la marijuana pourrait gruger des parts de marché de l'alcool, souligne Mme Hirsch. Dans les États américains où la marijuana a été légalisée, les ventes de bières ont diminué de 4,4 %, selon un rapport de Cowen & Company. Quand les deux options sont légales, certains consommateurs semblent choisir de diversifier leur source de «buzz».

Si la légalisation du cannabis risque d'avoir des contrecoups, ceux-ci se feront tout de même sentir avec modération, pense M. Waldrep. «La préoccupation est rationnelle, mais elle est exagérée. Une fois la marijuana légalisée, c'est vrai que les consommateurs auront les deux options légales. S'ils préfèrent la marijuana à l'alcool, certains en consommeront davantage au détriment de l'alcool. Par contre, la grande majorité des revenus qui seront générés par l'industrie légale du cannabis proviendront du marché noir. Ça ne se fera pas par un transfert massif des dépenses en alcool.»