Immobilier: l’activité et les prix grimpent de 3% en avril

Les Affaires - JLR|Mis à jour le 15 avril 2024Bulletin JLR-LesAffaires. Le marché du condo continue d’avoir le vent dans les voiles, à l'exception de Laval et Québec.

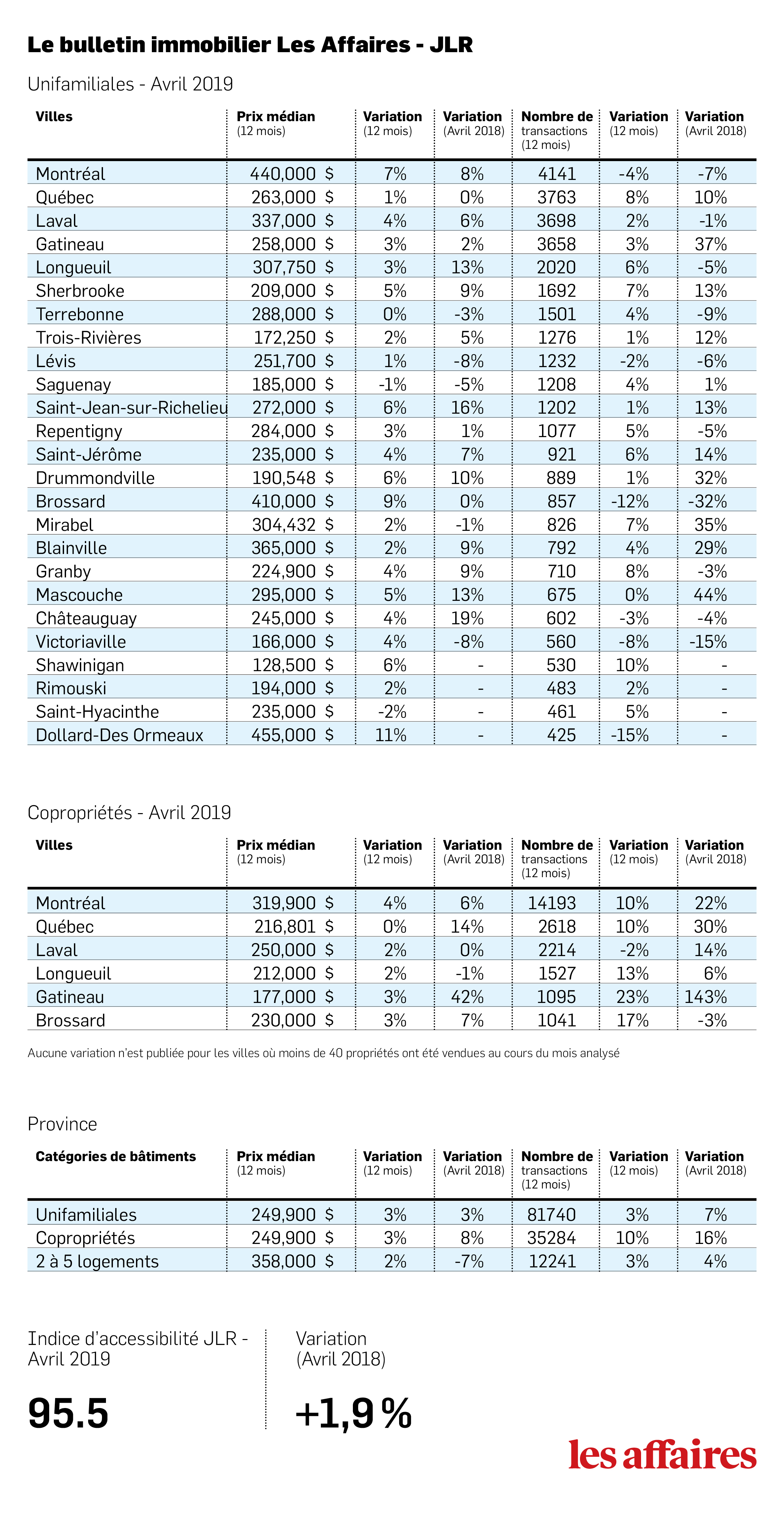

Bulletin JLR-Les Affaires. Les ventes enregistrées au cours du mois d’avril 2019 ont augmenté dans les trois catégories de marché résidentiel analysées en comparaison à avril 2018, et ce, pour l’ensemble de la province.

Ventes d’unifamiliales au Québec

D’après les actes publiés au Registre foncier du Québec et colligés par JLR (incluant les ventes par courtier, entre particuliers et les constructions neuves), 81 740 maisons unifamiliales ont été vendues au Québec au cours des douze derniers mois. Ce résultat est 3 % supérieur à celui enregistré à la période précédente. En comparant le mois d’avril 2019 au mois d’avril 2018, 7 % plus de maisons unifamiliales ont changé de mains à travers la province.

De mai 2018 à avril 2019 inclusivement, le prix de vente médian des unifamiliales s’est établi à 249 900 $, une hausse de 3 % par rapport à la période antérieure. Cette croissance est similaire à celle observée en comparant le mois d’avril 2019 à celui d’avril 2018.

Ventes de copropriétés au Québec

Au cours des douze derniers mois, les ventes de copropriétés ont progressé de 10 % sur le territoire québécois par rapport aux douze mois précédents. De mai 2018 à avril 2019 inclusivement, le nombre de transactions pour des copropriétés s’est chiffré à 35 284. Seulement pour le mois d’avril, la croissance des ventes de copropriété s’élève à 16 % comparativement à avril 2018.

Sur douze mois, le prix de vente médian des copropriétés a atteint 249 900 $, un montant similaire à celui relevé à période comparable pour les unifamiliales. Il peut sembler étonnant au premier regard que les copropriétés aient été échangées à un prix médian égal à celui des résidences unifamiliales au fil des douze derniers mois. En fait, à l’intérieur d’un même secteur géographique (par exemple, une ville ou un arrondissement), le prix médian des maisons est souvent plus élevé que celui des copropriétés. Toutefois, la majorité des copropriétés vendues à travers la province sont situées dans des villes plus chères et cela tire la statistique de prix vers le haut.

Par exemple, de mai 2018 à avril 2019 inclusivement, près de 80 % des copropriétés qui ont changé de main au Québec se trouvaient sur le territoire de la RMR de Montréal. Parmi celles-ci, 56 % étaient situées sur l’île de Montréal (région administrative) et ont été échangées pour un prix médian environ 28 % plus élevé que celui enregistré pour les copropriétés dans l’ensemble du Québec durant la dernière année. À l’opposé, une grande proportion des maisons unifamiliales sont vendues dans des villes plus abordables. Toujours pour la même période de douze mois, 60 % des maisons unifamiliales acquises à travers la province se trouvaient à l’extérieur de la RMR de Montréal, dans des régions moins dispendieuses.

Enfin, en comparant le mois d’avril 2019 au mois d’avril 2018, le prix médian des copropriétés a augmenté de 8 % à l’échelle de la province.

L’indice d’accessibilité à la propriété (AP)

L’indice AP, estimé et présenté par JLR, mesure l’accès à la propriété au Québec. En avril 2019, il a augmenté de 1,9 %, comparativement à avril 2018, pour s’établir à 95,5. L’indice AP du mois de mars dernier avait déjà enregistré un gain par rapport à l’indice AP de mars 2018 et la récente appréciation de l’indice d’avril 2019 relativement à avril 2018 est la deuxième à être enregistrée depuis juin 2016.

Toutes choses étant égales par ailleurs, l’amélioration de l’accessibilité en avril 2019 vient du fait que le salaire hebdomadaire médian a augmenté davantage que le prix médian des maisons unifamiliales entre avril 2018 et avril 2019 (respectivement +5,2 % et +3,3 %). Cela dit, il est encore trop tôt pour parler d’un revirement de situation, puisque la tendance générale des derniers mois montre que l’accessibilité à la propriété se détériore depuis un certain temps déjà.

L’indice est basé sur le ratio salaire hebdomadaire médian (Statistique Canada)/paiement hypothécaire « type » rapporté en un indice base 100 (janvier 2010=100).

Tendances par ville

Tant du côté de l’unifamiliale que de la copropriété, les tendances générales par villes sur douze mois changent peu depuis un certain temps. Le marché de la copropriété continue d’avoir le vent dans les voiles dans l’ensemble des municipalités analysées, exception faite de Laval et Québec qui ne semblent pas profiter du même dynamisme que leurs villes homologues. De même, l’état sur douze mois du marché de l’unifamiliale de chacune des municipalités présentées dans cet article s’avère plutôt constant depuis quelques périodes déjà.

Analyse économique

En avril, le taux de chômage provincial a atteint un nouveau creux historique de 4,9 %. Contrairement au mois de mars dernier, où la diminution du taux avait été causée par une baisse de la population active (c.-à-d.l’ensemble des personnes en âge de travailler qui avait un emploi ou était au chômage pendant la période de référence du sondage), le repli du taux de chômage en avril est attribuable à une forte création d’emplois, dont une majorité d’emplois à temps plein (71 %). Économiquement parlant, un faible taux de chômage est de bon augure, mais, à terme, c’est surtout la création d’emplois qui permet de stimuler la demande en logements.

Enfin, sur une note différente, dans un discours prononcé le 6 mai dernier à Winnipeg, le gouverneur de la Banque du Canada, Stephen S. Poloz, a parlé de l’avenir du marché hypothécaire canadien. Il s’est entretenu sur la façon dont le marché hypothécaire devrait évoluer afin de « donner aux Canadiens plus de choix, rendre l’économie plus flexible et réduire le niveau de risque du système financier[1]. »

Au cours de cette allocution, M. Poloz a fait mention de trois champs d’action qui permettraient d’améliorer la flexibilité du marché hypothécaire canadien : favoriser l’attribution de prêts hypothécaires de plus long terme (c.-à-d. ceux avec des taux fixes de plus de cinq ans), établir un marché privé pour les titres adossés à des créances hypothécaires et, finalement, encourager de nouvelles formes de prêts hypothécaires, comme le prêt avec participation, une mesure d’ailleurs présentée dans le plus récent budget du gouvernement fédéral. Il sera intéressant de constater au fil des prochains mois si et comment les idées apportées par ce discours évolueront et se traduiront en mesures plus concrètes.

À propos de JLR, société d’Equifax

JLR est un chef de file dans le développement de solutions foncières sur mesure : analyse de risque, enquête et recouvrement, analyse de parts de marché, suivi du portefeuille immobilier, développement des affaires, réglementation et conformité, évaluation immobilière, analyse de propriété et du marché immobilier et bien plus encore.

[1]https://www.banqueducanada.ca/2019/05/marche-hypothecaire-canadien-devrait-evoluer-facon-offrir-plus-choix/