CLINIQUE RETRAITE. Ariane n'a pas encore soufflé les trente bougies qu'elle est déjà préoccupée par la retraite.

Il faut dire que tout se bouscule dans sa vie en ce moment. Son premier enfant n'a pas encore un an qu'un second est déjà en route. Surtout, elle vient de quitter un emploi qui lui offrait une certaine tranquillité d'esprit grâce à son régime de retraite à prestations déterminées.

Elle a accepté un nouveau poste chez un employeur où les avantages sociaux sont moins généreux. Notre lectrice se retrouve maintenant avec un régime de retraite à cotisations déterminées qui ne garantit pas le montant de la rente à la retraite, contrairement au précédent.

«Ça nous semblait un pari incertain, dit-elle. En même temps, nous avons décidé d'avoir un deuxième bébé [prévu en septembre]. Ça nous a poussés à nous poser des questions. Étions-nous sur la bonne voie pour accomplir nos projets de retraite ? Épargnons-nous suffisamment ? Dois-je choisir la valeur de transfert de mon ancien régime ou opter pour la rente ?»

Nous avons confié son cas à Charles-Antoine Gohier, chef de pratique, Planification financière, chez Financière Banque Nationale.

Les questions des jeunes parents sont pertinentes, d'autant plus que le couple vise un objectif de retraite ambitieux. Notre lectrice et son conjoint, un Américain, veulent cesser de travailler en même temps, quand Ariane aura atteint l'âge de 55 ans. Son amoureux sera alors âgé de 56 ans. Ils désireraient alors maintenir le niveau de vie qu'ils ont actuellement, que le planificateur financier estime à 96 000 $. Une fois soustraites les obligations financières qui accompagnent la vie active, il évalue les besoins à 70 000 $ (net).

«Ils sont disciplinés», observe le planificateur financier en se penchant sur leur bilan. Ariane détient 51 000 $ dans son CELI et 45 100 $ de REER. À cela s'ajoute 25 000 $ de son régime de retraite de son ancien emploi. D'ailleurs, M. Gohier conseille d'opter pour la valeur de transfert, et non la rente. Il fonde sa recommandation sur des critères qualitatifs, car financièrement, l'une et l'autre des options s'équivalent, toutes deux auront un effet marginal à la retraite. La valeur de transfert offrira plus de flexibilité à l'avenir. Puis, les antécédents familiaux ne sont pas fameux côté santé.

Quant à son conjoint, puisqu'il est Américain, il n'a aucun intérêt à épargner dans un CELI ; il ne pourrait profiter de l'abri fiscal. Son REER contient cependant 15 000 $ et son salaire s'élève à 75 000 $. Celui d'Ariane, à 85 000 $.

Le couple a acheté une maison de 500 000 $ sur laquelle pèse une hypothèque de 407 000 $. «J'ai l'impression que cette dette les rend mal à l'aise, dit M. Gohier. Ils concentrent une bonne partie de leur flux monétaire au remboursement accéléré de leur hypothèque.»

En effet, les jeunes parents consacrent 15 000 $, en plus de leurs paiements mensuels, au remboursement de l'hypothèque. Quand il y a une marge de manoeuvre, l'excédent est dirigé vers le CELI ou le REER, selon l'humeur du moment, donc sans stratégie.

Pour M. Gohier, c'est loin d'être la démarche optimale, d'autant plus que le couple affiche un profil d'investisseur qui se situe entre «équilibré» et «dynamique». «Ce serait plus rentable de consacrer le capital à l'investissement plutôt qu'à une dette dont le taux d'intérêt se situe à 2,59 %», dit-il.

Il recommande d'ouvrir un compte REEE pour les enfants et de le maximiser (2 500 $ par enfant). Les parents pourront recueillir des subventions de 30 % des gouvernements qui serviront à payer les études.

Il conseille de favoriser ensuite le REER, en y injectant 10 000 $ par année. Si le couple devait connaître une baisse de revenu, par exemple lors du prochain congé de maternité d'Ariane, il préconise alors des contributions CELI. Le REER est aux mieux quand les revenus sont élevés, donc quand les déductions sont plus rentables.

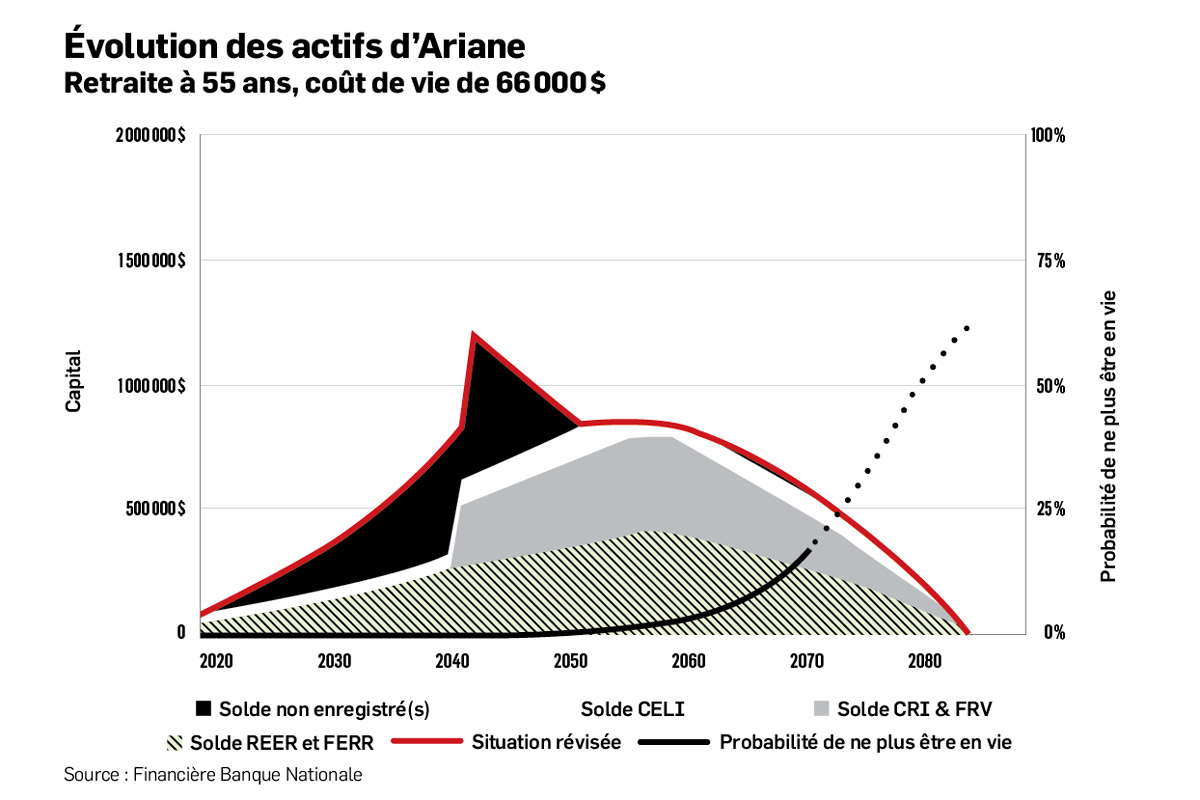

Sur la question de fond, à savoir si Ariane et son conjoint peuvent prendre leur retraite à 55 et 56 ans tout en maintenant leur rythme de vie, le planificateur a des doutes. Selon son estimation, le budget du ménage sera déficitaire quand Ariane aura 80 ans, les actifs totalement épuisés 10 ans plus tard.

D'après ses calculs, le couple doit réduire son coût de vie de 4 000 $ dès maintenant s'il veut se retirer à 55 ans, l'esprit en paix. Les conjoints devront maintenir ce rythme à la retraite.

Il souligne du même souffle que nos lecteurs sont encore bien jeunes. Il a établi sa planification sur la base de revenus d'emploi qui progresseraient au rythme de l'inflation. Ariane et son conjoint ont des profils qui laissent espérer des bonds salariaux beaucoup plus importants.

Aussi, les scénarios développés par le planificateur financier ne tiennent pas compte des bonis que touchent déjà les deux parents. «Il ne serait pas surprenant qu'ils puissent réaliser leur projet de retraite sans modifier leur style de vie», dit-il.

C'est pourquoi il recommande de réviser leur plan tous les cinq ans.

EXPERT INVITÉ

Charles-Antoine Gohier, Chef de pratique, Planification financière, chez Financière Banque Nationale