[Photo : 123RF/Cathy Yeulet]

En cette période de REER, nous avons demandé à nos lecteurs de nous envoyer quelques questions sur la retraite et les placements. Nous avons fait un tri en favorisant la récurrence et la pertinence. Stéphane Rolland amorce dans cette édition la réponse aux interrogations. La suite dans le prochain numéro.

Q1. Transférer sa pension, la bonne chose à faire ?

Est-ce une bonne idée de transférer la valeur de son régime de retraite à prestations déterminées dans un compte de retraite immobilisé (CRI) géré par un gestionnaire de portefeuille ? Un lecteur se demande si le jeu en vaut la chandelle. Daniel Laverdière, directeur principal, planification financière et conseil, de Banque Nationale Gestion Privée 1859, nous aide à y voir plus clair.

En général, deux éléments détermineront la réponse : les rendements prévus dans votre CRI et votre espérance de vie, résume le planificateur financier et actuaire. Ces deux éléments permettront de voir si, à la suite d'un transfert, vous aurez assez d'argent jusqu'à votre décès. Malheureusement, ces deux facteurs demeurent «inconnus». «Si votre espérance de vie est vraiment amochée, la valeur de transfert va toujours vous donner plus qu'un fonds de pension, commente-t-il. Vous allez la recevoir et mourir peu de temps après. Inversement, si vous voulez vous protéger contre le risque de longévité, la rente protège mieux. D'office, on ne peut pas miser sur une vie courte, il faut vraiment de bonnes raisons.»

Pour les rendements, plus ils sont élevés, plus un portefeuille géré devient avantageux. Prenez garde, toutefois ! Atteindre vos objectifs de rendement est plus facile à dire qu'à faire. «Normalement, les gens plus âgés sont investis en revenus fixes, ce qui tire les rendements vers le bas», rappelle M. Laverdière.

À cet égard, la simplicité qu'offre un régime de pension est un atout pour les personnes âgées. «À 90 ans, c'est plus simple quand on n'a pas à gérer son portefeuille, juge M. Laverdière. Recevoir une rente permet de mettre les choses sur le pilote automatique.»

Solvabilité du régime

L'un des arguments souvent évoqués pour justifier le transfert est d'éviter le risque que représente l'insolvabilité de son régime de pension. Ce risque existe. On pense aux histoires de retraités dont les rentes ont été amputées parce que leur employeur était incapable de combler les manques à gagner après de mauvais rendements. Ce raisonnement met toutefois de côté une partie de l'équation, nuance M. Laverdière. «Lorsque la solvabilité de la caisse est sous pression après une baisse des marchés, il se pourrait-il que ça se soit mal passé pour vous aussi, dit M. Laverdière. La réduction d'une rente saute davantage aux yeux, mais la baisse d'un portefeuille demande, elle aussi, des ajustements financiers.»

Si votre régime n'est pas complètement capitalisé, quitter le bateau à l'instant ne vous permettra pas de sauver les meubles. «Si votre régime est capitalisé à 80 %, vous allez transférer 80 % de la valeur de celui-ci, explique M. Laverdière. Si le régime s'améliore par la suite, vous ne pourrez pas réclamer les 20 % restants. Quand tu pars, tu pars.»

Fiscalité

Dans certains cas, un transfert pourrait s'accompagner d'une importante facture fiscale. Lorsque la valeur d'un régime à prestations déterminées excède la limite de transfert établie par le gouvernement fédéral, vous devrez payer l'impôt sur l'excédent, ce qui diminue la valeur de ce qui vous sera remis, poursuit-il.

Pour les épargnants de moins de 65 ans, il faut savoir que les revenus tirés d'un CRI ne peuvent être fractionnés avec un conjoint avant 65 ans. Au contraire, il est possible, dans votre déclaration fédérale, de le faire avec les rentes de votre régime de retraite, explique M. Laverdière.

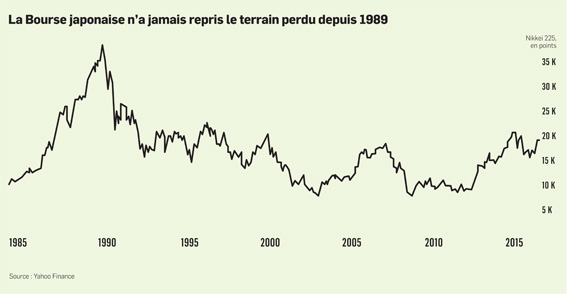

Q2. Le vieillissement de la population est-il mauvais pour vos actions ?

Le vieillissement de la population condamne-t-il la Bourse canadienne et la Bourse américaine à une stagnation à la japonaise ? Certains se demandent si la valeur des actions fléchira lorsque la cohorte du baby-boom se départira de ses titres pour financer sa retraite.

Le vieillissement de la population produira un vent contraire contre les actions canadiennes, répond David Foot, professeur retraité en économie de l'Université de Toronto. Toutefois, l'impact sera «graduel» et le mouvement ne sera pas immédiat, prédit l'auteur du livre Entre le Boom et l'Écho, Comment mettre à profit la réalité démographique, qui a remporté un succès en librairie dans les années 1990.

«Parmi les baby-boomers, la cohorte la plus nombreuse est celle qui est née en 1960 au Canada, souligne M. Foot. S'ils décident de vendre leurs actions à 70 ans, cela nous amène à 2030. On voit que ce n'est pas pour demain. L'impact ne sera pas soudain. Sur une année donnée, il sera relativement petit. Ça se déroulera sur une longue période.»

Généralement, l'épargnant vendra des actions à la retraite pour obtenir du revenu et réduire le risque de son portefeuille. Si une plus grande part de la tarte démographique se trouve à ce stade de leur vie, l'offre d'actions à vendre sur le marché augmentera. «La question sera de savoir s'il y aura des acheteurs quand les baby-boomers vendront, nuance M. Foot. Leurs enfants seront à un moment où ils en achèteront davantage. Ça atténuera l'effet.»

Pire au Canada ?

À cet égard, la tendance démographique est plus désavantageuse au Canada qu'aux États-Unis, poursuit-il. «Les enfants des baby- boomers sont beaucoup plus nombreux aux États-Unis. La courbe est similaire pour les baby-boomers des deux côtés de la frontière, mais les Américains ont eu plus d'enfants. La taille des deux générations s'équivaut aux États-Unis. Autrement dit, l'impact sera neutre sur le marché américain, mais défavorable pour le marché canadien.»

Deux économistes de la Réserve fédérale (Fed) de San Francisco, pour leur part, sont plus pessimistes pour les actions américaines. Zheng Liu et Mark Spiegel affirment qu'il y a «une forte relation» entre la courbe démographique et les rendements des marchés boursiers, dans une étude publiée en 2011. Le vieillissement de la population pèsera ainsi sur les évaluations des actions américaines, selon eux. Ils estiment que le ratio cours-bénéfice du S&P 500 pourrait descendre jusqu'à 8,4 fois les bénéfices en 2025. C'est la moitié des évaluations actuelles.

Outre le nombre d'acheteurs et de vendeurs d'actions, la démographie aura un impact direct sur la croissance économique, qui influe par le fait même sur la croissance des bénéfices des entreprises. «Le vieillissement de la population mène vers une croissance plus lente, répond M. Foot. On le voit au Japon, la plus vieille nation au monde. Les mêmes forces sont en oeuvre au Canada. Nous avons eu une croissance de 4 % dans les années 1970 et 1980, puis elle est tombée à 3 %. Maintenant, nous aspirons à 2 %.»

D'autres experts doutent cependant que le vieillissement démographique mine le marché boursier. Daniel Wallick, de Vanguard, note qu'aux États-Unis, les 20 % de baby-boomers les plus riches possèdent 96 % des actions détenues par les membres de cette génération. Autrement dit, détenir des actions est le lot des citoyens les plus nantis. Ces actionnaires sont ainsi plus susceptibles de conserver leurs actions plus longtemps dans une perspective de succession.

Q3. À quel âge demander sa RRQ?

À quel âge vaut-il mieux demander sa rente du Régime des rentes du Québec (RRQ) ? Vous avez été nombreux à nous poser la question. Nous avons demandé à Daniel Laverdière, directeur principal, planification financière et conseil, de Banque Nationale Gestion Privée 1859, de nous expliquer la mécanique qui sous-tend cette question.

Abordons d'abord le principe général. Plus vous reportez le moment où vous demandez votre rente, plus elle sera généreuse. À l'inverse, plus vous devancez votre réclamation, plus elle sera modeste. Le montant précis de la rente RRQ est différent d'une personne à l'autre. Elle variera selon les cotisations que vous avez faites au régime depuis l'âge de 18 ans. Autrement dit, selon les salaires que vous avez gagnés au cours de votre carrière jusqu'au maximum de revenu de travail admissible.

Poursuivons. Vous avez droit à 100 % de votre rente si vous la réclamez à votre 65e anniversaire. Vous pouvez cependant la demander à partir de l'âge de 60 ans. Celle-ci ne représentera toutefois que 64 % de la rente que vous recevriez à 65 ans. En fait, la rente est réduite de 0,6 % pour chaque mois qui précède votre 65e anniversaire.

Vous pouvez également reporter votre rente jusqu'à l'âge de 70 ans. Cette dernière représenterait alors 142 % de la rente maximale. Plus en détail, votre rente augmentera de 0,7 % pour chaque mois écoulé depuis votre 65e anniversaire.

Le meilleur moment

Revenons à notre question. À quel moment réclamer sa RRQ ? Avant de faire ses propres calculs, Daniel Laverdière nous invite à sonder l'opinion des actuaires du régime de retraite public. Tous les trois ans, l'organisme produit une évaluation actuarielle afin d'évaluer la pérennité du régime et l'impact de différents scénarios économiques. Parmi ces scénarios, on évalue l'impact d'une augmentation de l'âge moyen sur le régime. Les actuaires en viennent à la conclusion que si le Québécois moyen reportait le moment où il demande sa rente, les coûts du régime augmenteraient. À l'inverse, les coûts du régime reculeraient si l'âge moyen du départ à la retraite diminuait.

«Ça veut dire qu'à grande échelle, la pénalité et la bonification ne sont pas neutres du point de vue financier, souligne-t-il. Si la RRQ pense qu'une augmentation de l'âge moyen coûterait plus cher au régime, ça veut peut-être dire que le prestataire moyen aurait plus d'argent à gagner s'il reportait sa réclamation.»

Le pari sur votre mort

Estimer le moment le plus lucratif pour demander sa rente revient à une sorte de pari sur le jour de votre décès, résume M. Laverdière. Il s'agit donc d'un exercice de probabilités. Le principe est que plus vous vivrez longtemps, plus il sera payant d'obtenir les rentes bonifiées. À l'opposé, il est évidemment plus payant de demander votre rente à 60 ans si vous passez l'arme à gauche à un âge plus jeune. «C'est sûr que si vous avez des problèmes de santé graves qui réduisent votre espérance de vie, il peut devenir plus avantageux de demander la rente plus tôt», commente-t-il.

Le planificateur financier et actuaire nous a présenté quatre scénarios différents afin d'évaluer quel serait le meilleur moment pour demander sa rente selon l'âge au décès. Trop d'éléments entrent en ligne de compte pour faire une suggestion généralisée, mais les chiffres demeurent éclairants. Dans les quatre cas, il était plus rentable de demander sa rente à 67 ou 68 ans lors d'un décès à 83 ans (l'espérance de vie des Québécoises). Reporter jusqu'à 70 ans devenait plus avantageux lorsque la longévité excédait une fourchette entre 85 ans et 92 ans, selon les cas.

Malheureusement, M. Laverdière constate que les gens attribuent plus de poids au risque «d'en laisser sur la table» en mourant jeune, plutôt qu'à celui de survivre à leurs économies. La rente de la RRQ vous sera versée jusqu'à la fin de votre vie. Si vous épuisez vos épargnes, vous pourrez compter sur cette entrée de fonds. Si elle est plus généreuse, l'impact de l'épuisement de votre capital sera moins dramatique. «Au besoin, c'est plus facile d'ajuster son revenu en travaillant un peu au début de la soixantaine, ajoute-t-il. C'est plus difficile de le faire à 80 ans.»

Les rentes mensuelles maximales de la RRQ en 2017

Rente de retraite

à 60 ans(64 % de la rente) : 713,07 $

à 65 ans(100 % de la rente) : 1 114,17 $

à 70 ans(142 % de la rente) : 1 582,12 $

Source : RRQ