L'une des raisons pourquoi la planification de la retraite est particulièrement difficile est que l'on ne sait pas jusqu'à quel âge on va vivre. Un plan de revenu de retraite établi en fonction de l'espérance de vie ne convient pas parce que l'on peut vivre plus longtemps que prévu. De nos jours, en Amérique du Nord, on vit plus longtemps que par le passé et un nombre de plus en plus important de personnes dépassent l'âge de 100 ans, comme ma grand-mère paternelle qui a vécu jusqu'à 106 ans.

Aussi lorsque l'on est à la retraite, on n'a pas seulement à subir le risque boursier (le risque que son portefeuille perde de la valeur en raison de la baisse du cours des actions), mais aussi au risque de longévité, qui est le risque de survivre à son propre argent.

Pour mesurer la longévité moyenne des Canadiens, j'ai obtenu les chiffres de mortalité publiés par Statistique Canada. Le document est intitulé Tables de mortalité, Canada, provinces et territoires, 2009 à 2011, indiquant la période d'étude et contenant des données pour chaque province et territoire ainsi que pour l'ensemble du Canada. Comme c'est généralement le cas, il y a des tableaux séparés pour les hommes et les femmes, car les femmes vivent généralement plus longtemps.

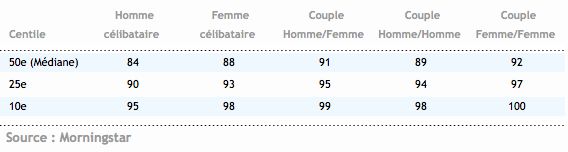

D'après les données de Statistique Canada, j'ai calculé le risque de longévité pour les célibataires et les couples âgés de 65 ans.

Les trois dernières colonnes du tableau donnent les chiffres pour les couples, hétérosexuels et du même sexe, comme l'indique l'intitulé de chaque colonne. Par couple, le chiffre indiqué signifie qu'au moins un membre du couple vit jusqu'à cet âge. Par conséquent, le risque de longévité est plus grand pour un couple que pour chaque membre pris individuellement parce qu'il y a une plus grande probabilité qu'au moins l'une des deux personnes atteigne un certain âge qu'un seul individu. Comme le montre le tableau, un couple de deux femmes âgées de 65 ans a besoin de se préparer pour cette chance sur 10 qu'au moins une d'elles vivra jusqu'à 100 ans.

Vous ne pouvez éliminer le risque de longévité, mais il y a des moyens de l'atténuer. Voici comment :

Achetez des rentes pour vous assurer un revenu à vie. Une rente vous fournit un revenu fixe jusqu'à la fin de vos jours. Si vous êtes marié, cette rente peut continuer à fournir un revenu aussi longtemps que vous-même ou votre conjoint(e) restez en vie.

Appliquez une stratégie dynamique de retraits. Tout d'abord, calculez ce qu'il vous faut pour parer aux nécessités de la vie comme la nourriture et le logement, au-delà des prestations gouvernementales et du revenu des rentes. Il s'agit de votre retrait non discrétionnaire. Ensuite, mettez par ordre prioritaire les domaines dans lesquels vous aimeriez dépenser de l'argent mais dont vous pourriez vous passer. Il s'agit des éléments discrétionnaires dans une stratégie dynamique de retraits. On effectue ces retraits-là lorsque son portefeuille a généré de bons rendements. Plus la performance de votre portefeuille est bonne, plus vous pouvez dépenser de l'argent à titre discrétionnaire. Par contre, réduisez vos dépenses lorsque vos rendements sont mauvais. Adapter vos dépenses aux conditions boursières prolongera la vie de votre portefeuille et réduira votre risque de longévité. Cette approche diffère d'un plan de retraits systématiques, par lequel on retire le même montant quel que soit le rendement du portefeuille. Le problème avec les retraits systématiques est que l'on peut retirer l'argent au moment où on aurait le plus besoin de le garder investi.

Soyez un investisseur fiscalement efficient. On peut prolonger la durée de son portefeuille, et atténuer ainsi le risque de longévité, en prenant des décisions fiscalement efficientes sur l'endroit où l'on doit détenir des actifs. Lorsqu'on économise pour la retraite, il faut essayer autant que possible de garder les placements les moins fiscalement efficients, comme les obligations et les fonds obligataires, dans des comptes à imposition différée comme les REER. Quant aux placements qui sont le plus efficients du point de vue fiscal, comme les actions et les fonds d'actions, il serait préférable de les détenir dans des comptes non enregistrés. Ensuite, durant la retraite, il faut garder ses avoirs dans des comptes à imposition différée le plus longtemps possible en effectuant en premier des retraits de ses comptes imposables. Vous ne devriez effectuer de retraits de vos comptes enregistrés que si vous avez besoin d'argent, ou si la loi l'exige comme c'est le cas pour les fonds enregistrés de revenu de retraite (FERR). Les placements fiscalement efficients font non seulement durer votre épargne plus longtemps en réduisant votre charge d'impôts, mais aussi en faisant passer l'ensemble de votre portefeuille des actions aux obligations. Cela, en revanche, fait baisser le risque propre aux placements car la tolérance du risque diminue