[Photo: 123.rf]

Après avoir mis ses premières billes dans l'immobilier, notre lecteur veut maintenant bâtir son portefeuille financier. Ce professionnel de la fonction publique fédérale de 36 ans se demande s'il épargne suffisamment pour prendre sa retraite à 55 ans. Daniel Laverdière, directeur principal, Centre d'expertise, de Banque Nationale Gestion privée 1859, fait le calcul.

La situation

Notre lecteur gagne un salaire de 95 000 $. Il est célibataire et ne compte pas avoir d'enfant. Ses premiers efforts d'épargne ont été consacrés à l'achat d'un triplex en 2010. Il occupe un des logements et loue les deux autres. La valeur de l'immeuble est de 450 000 $. L'hypothèque restante est de 250 000 $.

Monsieur a commencé à bâtir son portefeuille financier à partir de l'automne 2015. Toutes les deux semaines, il met de côté 500 $, qu'il dépose dans son compte d'épargne libre d'impôt (CELI). Son CELI de 15 000 $ constitue sa seule épargne.

Pour son épargne-retraite, il peut compter sur son régime gouvernemental de pension à prestations déterminées. S'il prend sa retraite à 55 ans, il aura droit à une rente de 60 % de son salaire. S'il repousse la retraite à 60 ans, il aura droit à 70 %.

L'objectif : prendre sa retraite à 55 ans, moment où il aura terminé de rembourser son hypothèque. Il veut être en mesure de recevoir un revenu annuel équivalent à 80 000 $ en dollars d'aujourd'hui. Le principal intéressé se pose deux questions. Épargne-t-il suffisamment pour atteindre cet objectif ? Doit-il prioriser le CELI ou le régime enregistré d'épargne-retraite (REER) ?

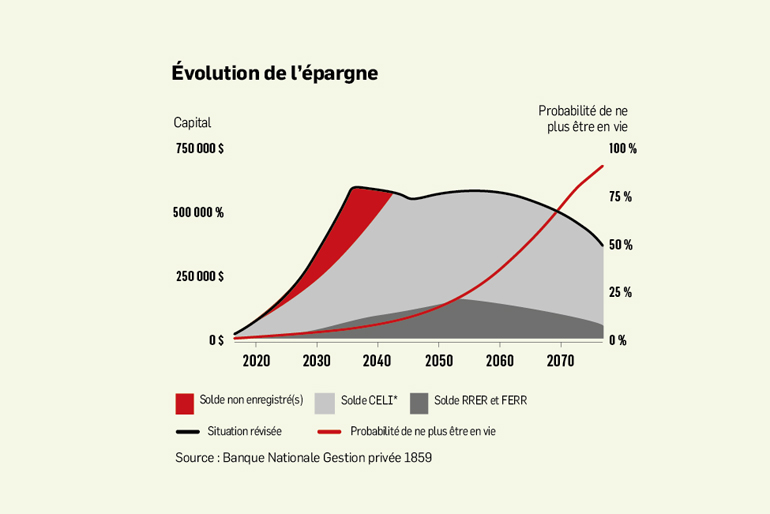

Assez d'épargne ?

S'il continue de maintenir le même rythme d'épargne, notre lecteur aura suffisamment d'argent pour atteindre ses objectifs, répond Daniel Laverdière. Après calcul, l'actuaire en vient à la conclusion que Monsieur survivra à son capital.

Pour établir son scénario, M. Laverdière table sur une augmentation du salaire de notre lecteur au même rythme que l'inflation estimée, soit 2,1 % par année. Le rendement annuel composé du portefeuille de placements est établi à 4,5 %. Il estime aussi que les taux hypothécaires seront de 5 % en moyenne sur la durée du prêt. C'est plus que les taux en vigueur en ce moment, mais cela donne une marge de manoeuvre pour prendre en compte une hausse des taux d'intérêt durant cette période.

M. Laverdière estime que le revenu brut visé de 80 000 $ représente un salaire net après impôt de 68 000 $ en dollars d'aujourd'hui. Cela représenterait un train de vie de 103 044 $ en 2037 (à 55 ans) si l'on tient compte d'une inflation estimée à 2,1 %.

REER ou CELI

L'autre question était de savoir où diriger l'épargne réalisée. Dans son cas, notre lecteur devrait prioriser le CELI pour réduire l'impact futur sur la Pension de la sécurité de vieillesse (PSV), estime M. Laverdière. Le planificateur fait une estimation rapide pour illustrer son propos. Le régime de notre lecteur remplace 60 % de son salaire s'il prend sa retraite à 55 ans. À 95 000 $, cela représente une somme de 57 000 $. Ajoutons à cela un revenu annuel de 10 000 $ de revenu locatif et 7 000 $ de PSV. On arrive à un revenu de 74 000 $. Le seuil de récupération minimal de la PSV en 2017 était de 74 788 $.

Ce calcul rudimentaire se fait en dollars d'aujourd'hui. Il ne tient pas compte de l'augmentation des salaires et de l'inflation, mais il donne une idée de la direction où vont les choses. «Il est juste sur le bord du seuil où il devrait rembourser la PSV, constate M. Laverdière. Dans ces cas-là, ça me dit : "Va donc dans le CELI ".»

Ceci étant précisé, l'épargne annuelle de 13 000 $ faite par notre lecteur sera supérieure à son espace CELI. Celui-ci devrait d'ailleurs avoir comblé tout l'espace de cotisation accumulée dans les années précédentes d'ici 2021.

À partir de 2021, où devra-t-il mettre l'excédent de son épargne ? Dans un REER ou dans un compte non enregistré ? Même si les retraits REER peuvent avoir un impact sur la PSV de notre lecteur au moment où il sera à la retraite, M. Laverdière lui suggère de mettre cet excédent dans les REER. «Il vaut mieux qu'il mette le reste dans le REER afin que les rendements croissent à l'abri de l'impôt, répond-il. Il a encore plusieurs années devant lui avant d'effectuer ses retraits», répond-il.

Monsieur pourrait aussi se demander s'il vaut mieux rembourser son hypothèque plus rapidement que de mettre l'excédent dans le REER. Au taux d'intérêt actuel, M. Laverdière pense que non, d'autant plus que les frais d'intérêt sont déductibles de son revenu locatif au prorata de la portion locative du triplex.