Après des années à tenter d'épargner autant que faire se peut, il est angoissant de retirer les fruits de l'effort d'une vie. Comment décaisser ces sommes le plus stratégiquement possible ? Avec l'aide d'experts, nous répondons à cinq questions courantes sur le décaissement.

Des revenus de retraite trop élevés pourraient vous faire perdre la totalité ou une partie de votre pension de la Sécurité de la vieillesse (PSV). Il existe cependant des moyens de planifier vos finances de manière à maximiser les montants que vous recevrez du programme public du gouvernement fédéral.

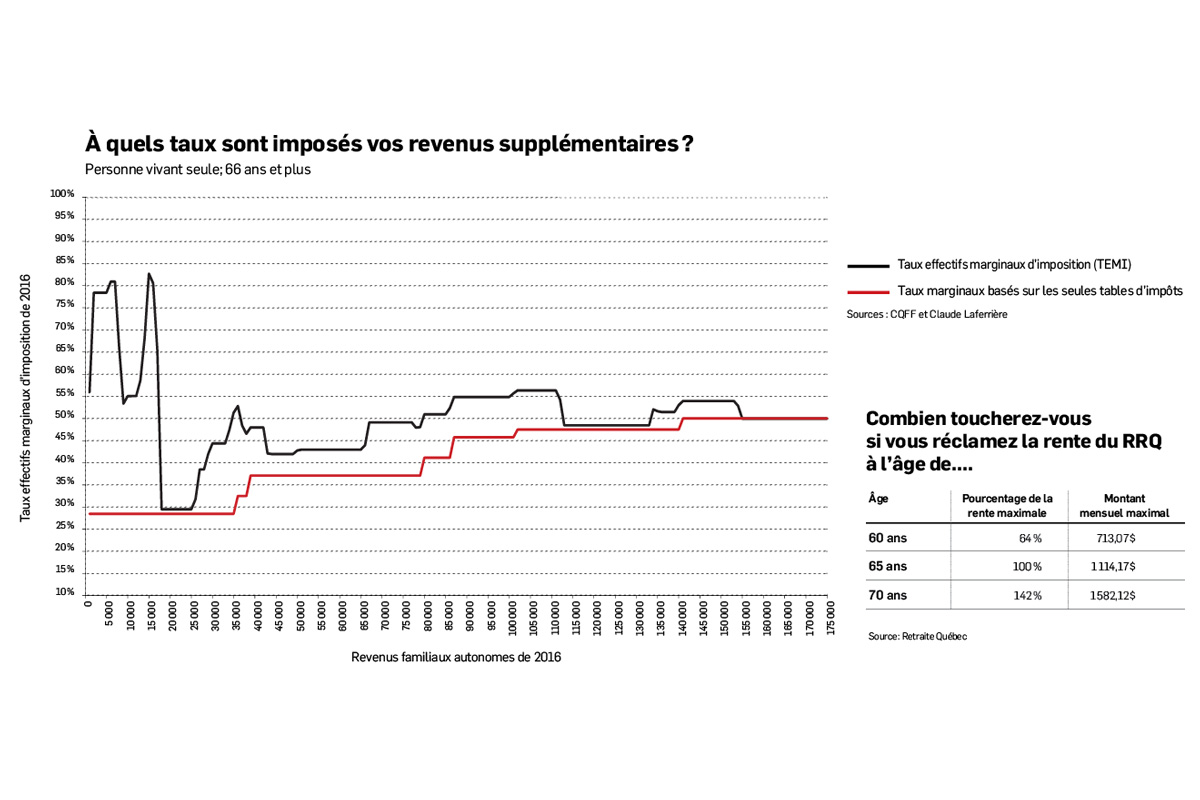

Si vous la réclamez à 65 ans (sans report), la PSV vous donne un montant mensuel de 585,49 $. Cette somme est graduellement récupérée par le fisc lorsque vos revenus annuels de retraite se situent dans une fourchette de 74 788 $ à 121 314 $ (incluant les revenus tirés de la PSV).

Une façon de ne pas se trouver dans cette situation pénalisante est de fractionner des revenus avec un conjoint moins fortuné, explique Daniel Laverdière, planificateur financier et directeur principal chez Banque Nationale Gestion privée 1859.

Une solution consiste à diviser la rente du Régime de rentes du Québec (RRQ). Après la demande, la partie de la rente accumulée pendant la période de vie conjugale sera répartie également entre les deux conjoints. « Donc, ça fonctionne seulement pour les couples qui sont ensemble depuis longtemps ; pour un nouveau couple, ça ne marchera pas, précise M. Laverdière. Il faut aussi qu'il y ait un écart entre les rentes de chaque conjoint, sinon ça reviendra au même. »

Notez que la division n'est pas une opération comptable qui se fait dans la déclaration fiscale, mais bien une réelle séparation de la RRQ. « Il faut faire la demande auprès de Retraite Québec, et donc, s'y prendre d'avance », prévient le planificateur financier.

Une autre solution est de fractionner les revenus de pensions. Il est possible de le faire pour la moitié des revenus de pensions donnant droit au crédit d'impôt pour pension. Cela concerne notamment les rentes du régime de retraite d'un employeur et les retraits d'un fonds enregistré de revenu de retraite (FERR). Les retraits d'un régime enregistré d'épargne-retraite (REER) sont exclus, à l'exception des paiements de rente viagère. « Dans ce cas, c'est une transaction fiscale. C'est inscrit dans la déclaration, mais l'argent est toujours versé au bénéficiaire », explique le planificateur financier et actuaire.

Dans certains cas où les deux conjoints sont nantis, il arrive que le transfert se fasse vers le particulier ayant le plus de revenus, poursuit M. Laverdière. Il cite l'exemple d'un retraité qui aurait complètement perdu ses revenus de PSV et d'un conjoint qui n'en aurait perdu qu'une partie. « La personne ayant le revenu le moins élevé pourrait avoir intérêt à transférer des revenus à celle qui a perdu la PSV. Le taux d'imposition global du ménage serait plus bas parce qu'on récupérerait plus de PSV. »

Quoi retirer ?

Une autre méthode consiste à planifier la provenance de ses retraits afin d'avoir moins de revenus imposables au moment de réclamer la PSV. « Ça se joue avant 65 ans, souligne Sylvain De Champlain, président de De Champlain Groupe financier. On peut faire des retraits supplémentaires de son REER ou de son FERR avant 65 ans et, par la suite, effectuer un peu plus de retraits du CELI. »

Cette stratégie peut être payante si on la combine à un report de la PSV à 70 ans, ajoute Yves Lizotte, de Groupe Investors. Ainsi, le particulier bonifiera la PSV de 36 %. Entre-temps, il pourra décaisser de plus grandes sommes de son REER, ce qui diminuera les revenus futurs imposables. « Ça donne cinq ans de plus de planification pour éviter la récupération de la PSV », souligne le planificateur financier.

La planification des retraits doit être faite avec prudence, d'autant plus que les gains à en tirer demeurent marginaux, selon M. De Champlain. Il cite l'exemple de certains particuliers qui vident leur CELI entre 65 ans et 71 ans plutôt que de retirer des sommes de leur REER ou de leur FERR. Leur intention est de maximiser la PSV (ou même d'obtenir le Supplément de revenu garanti [SRG], destiné aux Canadiens les plus démunis) avant le décaissement obligatoire du FERR à 71 ans. « Selon moi, le CELI devrait servir pour les urgences ou les projets spéciaux, dit le planificateur financier. Ça donne une marge de manoeuvre. Par exemple, si vous avez besoin de 10 000 $ pour la réparation de la toiture, il vous faudra retirer près de 15 000 $ de votre REER pour financer l'opération. Le retrait du CELI, pour sa part, n'est pas imposé. Pour cette raison, vider son CELI pour changer son taux marginal d'imposition peut amener un péril sur la sécurité dans l'avenir. »

Dans de rares cas, il peut être avantageux de vider le REER avant 65 ans pour obtenir le SRG, nuance Daniel Laverdière. Il s'agit d'une exception : des retraités ayant des revenus près du seuil de la pauvreté, qui ne sont parvenus à épargner que de maigres sommes dans leur REER au cours de leur vie active. « L'idéal aurait été de mettre l'argent dans un CELI dès le départ, ajoute-t-il. Dans certains cas, ça peut valoir la peine de sortir l'argent de là. Sur les premiers milliers de dollars retirés du REER, on enlève presque 50 % en raison de la perte du SRG. »

2. RRQ ET PSV : PAYANT DE REPORTER ?

Bien des retraités se demandent s'il est payant de reporter les rentes des programmes publics de retraite fédéral et provincial. Nous avons demandé à Daniel Laverdière de nous aider à y voir plus clair.

Dans les grandes lignes, le principe est le même pour le RRQ et la PSV. Il s'agit d'une forme de pari sur la longévité. Plus vous croyez que vous décéderez tôt, plus il vaut la peine de demander les rentes rapidement. À l'inverse, plus votre espérance de vie est bonne, plus il sera payant de les reporter.

Quels sont les montants en question ? On peut réclamer sa PSV à partir de 65 ans. Il est toutefois possible de la reporter jusqu'à l'âge de 70 ans. Pour chaque mois de report, la rente sera bonifiée de 0,6 %. Au total, la bonification peut atteindre 36 %.

Pour la RRQ, vous avez droit à 100 % de votre rente si vous la réclamez à votre 65e anniversaire. Vous pouvez cependant la demander à partir de l'âge de 60 ans. Celle-ci ne représentera toutefois que 64 % de la rente que vous recevriez à 65 ans. En fait, la rente est réduite de 0,6 % pour chaque mois qui précède votre 65e anniversaire.

Vous pouvez également reporter votre rente jusqu'à l'âge de 70 ans. Cette dernière représentera alors 142 % de la rente maximale, car elle aura augmenté de 0,7 % pour chaque mois écoulé depuis votre 65e anniversaire.

La réponse

S'il a suffisamment d'argent pour tenir le coup en les attendant, un retraité devrait retarder le plus possible le moment où il demandera sa PSV et sa RRQ, répond Daniel Laverdière. « La bonne affaire dans le report, c'est que ça gère le risque de longévité. Le montant minimum que vous êtes assuré de toucher à votre retraite sera plus élevé. »

Ce montant plus généreux réduit les incertitudes. « Vous ne pouvez pas savoir sur combien d'années vous devrez étaler le décaissement de votre REER, souligne-t-il. C'est plus facile de gérer vos décaissements sur cinq ans et d'avoir de plus grandes rentes par la suite. De plus, il est mieux de constater que vous manquez d'argent à 65 ans qu'à 80 ans. Il est plus facile de combler un manque à gagner avec un travail à temps partiel au début de la retraite. »

Les estimations officielles de Retraite Québec montrent également qu'il est généralement plus payant de reporter sa retraite. Tous les trois ans, l'organisme produit une évaluation actuarielle afin d'estimer la pérennité du régime et l'impact de différents scénarios économiques. Parmi ces scénarios, on évalue l'impact d'une augmentation de l'âge moyen sur le régime. Les actuaires jugent que si le Québécois moyen reportait le moment où il demande sa rente, les coûts du régime augmenteraient. À l'inverse, ils reculeraient si l'âge moyen diminuait.

« Ça veut dire qu'à grande échelle, la pénalité et la bonification ne sont pas neutres du point de vue financier, soulignait M. Laverdière dans le cadre d'une entrevue qu'il nous avait accordée précédemment. Si Retraite Québec pense qu'une augmentation de l'âge moyen coûterait plus cher au régime, ça signifie peut-être que le prestataire moyen aurait plus d'argent à gagner en reportant sa réclamation. »

Exception : si votre santé est mauvaise et que votre espérance de vie est selon toute vraisemblance réduite, il vaut probablement mieux profiter de la PSV et de la RRQ le plus tôt possible.

3. UNE BONNE IDÉE, LA RENTE ?

La rente viagère permet de s'assurer un revenu stable à la retraite, mais les faibles taux d'intérêt font en sorte qu'elle est coûteuse. À qui ce produit financier s'adresse-t-il ?

Une rente viagère est un contrat financier entre le particulier et une compagnie d'assurance. En échange d'un montant forfaitaire que vous donnez à l'assureur, celui-ci vous promet de vous verser une rente d'un montant déterminé jusqu'à la fin de votre vie. « Les sommes versées sont composées de remboursement du capital et du paiement d'intérêts, précise Maryse Filion, directrice régionale principale, planification financière, Gestion de patrimoine TD. Les intérêts sont imposables. »

Sylvain De Champlain suggère rarement à ses clients de prendre une rente. « Dans beaucoup de situations, ça ne répond pas aux besoins du client, commente-t-il. C'est vrai que l'on connaît le montant qu'on va recevoir, mais les rentes viagères sont onéreuses et on perd de la flexibilité. »

Malgré tout, certains particuliers y trouvent leur compte. « Ça peut convenir à ceux qui ont une aversion totale pour le risque, qui ne veulent pas avoir de fonds de placement pouvant fluctuer », note M. De Champlain.

Par contre, la rente n'est pas indiquée si vous avez des ambitions pour vos héritiers. « Il faut bien comprendre que ça se termine, à moins que vous ayez choisi des options comme la rente réversible au conjoint, dit Mme Filion. Si vous décédez l'année prochaine, vous ne pouvez récupérer l'argent investi pour la succession. »

Il est donc possible de protéger votre conjoint en prenant une rente réversible. Il est aussi possible de prendre une rente garantie. Dans ce cas, un montant minimal vous sera versé si vous décédez avant une certaine échéance. Toutefois, ces options rendent la rente plus chère. Il est alors encore plus rare qu'elle soit rentable, ajoute M. De Champlain. Au final, la rente viagère revient à une forme de pari sur la longévité. Plus vous vivez longtemps, plus son choix aura été payant. « Si vous avez une santé précaire, il vaut mieux ne pas prendre de rente », prévient le planificateur financier.

4. DÉCAISSER 5 OU 6 % DE SON PORTEFEUILLE : UNE « RÈGLE DU POUCE » ?

Entre 60 et 70 ans, un retraité devrait limiter ses décaissements annuels à 5 % de la valeur de son portefeuille ou « à 6 % au maximum », suggère Sylvain De Champlain. Il ajoute que le potentiel de rendement d'un portefeuille équilibré est d'environ 5 %. Ainsi, s'en tenir à ce seuil permet de réduire le risque d'épuiser son capital trop tôt, résume le conseiller. « Un peu plus tard, on pourra décaisser davantage si c'est possible, en tenant compte de l'âge de la personne et du fait qu'elle est ou non toujours propriétaire de sa maison. »

Lorsqu'on lui demande s'il utilise parfois des « règles du pouce », Yves Lizotte répond pour sa part qu'il a « bien de la misère » avec les règles générales, car elles ne prennent pas en compte l'ensemble de la situation du client. Toutefois, il évoque un principe qui ressemble à celui de Sylvain De Champlain : « Ne décaisse pas plus que tes rendements si tu veux bien dormir. »

5. QUELLE RÉSERVE CONSERVER POUR SE PROTÉGER D'UNE CORRECTION ?

Une baisse de marché au début de la retraite peut faire une douloureuse ponction à votre bas de laine. Comment vous protéger contre ce risque qui plane sur la sécurité financière des retraités ?

À rendement annuel composé égal, la séquence des rendements peut faire un monde de différence. Plus une correction vous frappe tôt, plus le coup sera violent, comme le démontre une recherche de Moshe A. Milevsky, professeur à l'Université York de Toronto.

Pour illustrer l'effet, M. Milevsky donne l'exemple d'un retraité de 65 ans détenant un portefeuille de 100 000 $ dont il retirera 9 000 $ chaque année. Si l'homme en question obtient un rendement annuel fixe de 7 %, il aura épuisé son capital à l'âge de 86,5 ans.

Maintenant, qu'arrivera-t-il si les rendements fluctuent au cours des trois premières années ? Pour ces années seulement, l'expert choisit trois rendements théoriques (-13 %, 7 % et 27 %) qui donnent un rendement moyen de 7 % sur trois ans. L'impact sera toutefois bien différent selon l'ordre dans lequel les trois rendements annuels surviendront.

Si les pires rendements surviennent en premier (-13 %, 7 % et 27 %), le particulier aura épuisé son capital à l'âge de 81,1 ans. À l'inverse, si les meilleurs rendements surviennent en premier (27 %, 7 % et -13 %), l'actif se sera épuisé à 94,9 ans. C'est une différence de presque 14 ans.

Faut-il donc se garder une réserve pour se protéger d'un marché baissier ? Dans un « monde idéal », l'idée est bonne, mais, en pratique, ça devient une forme de synchronisme de marché, pense Daniel Laverdière. Il est impossible de prévoir quel sera le bon moment pour faire la transaction, résume le planificateur financier et directeur principal chez Banque Nationale Gestion privée 1859. « Un retraité devrait retirer un peu d'argent chaque mois, conseille-t-il. C'est un peu comme l'épargne systématique, mais à l'inverse. »

La meilleure manière de limiter les dégâts d'une mauvaise surprise boursière est de s'assurer que son profil d'investisseur est à jour, ajoute Maryse Filion. À la retraite, le niveau de risque d'un portefeuille doit être moins élevé qu'en période d'accumulation, précise-t-elle. « Si le retraité se retrouve avec une baisse de 30 % de la valeur de son portefeuille, il y aura motif à remettre en question le travail du planificateur. »

Sinon, les besoins financiers de la prochaine année devraient être conservés sous forme de liquidités, croit Mme Filion. « L'argent pour les besoins à court terme doit être détenu dans des liquidités ou des fonds du marché monétaire », ajoute-t-elle.

En règle générale, un conseiller rencontrera son client au moins une fois par année. Ce sera l'occasion de déterminer les besoins pour la prochaine année et de prévoir les décaissements du fonds enregistré de revenu de retraite (FERR), explique-t-elle.

Comme pendant la vie active, un retraité devrait aussi garder un fonds d'urgence pour parer aux imprévus. Mme Filion suggère d'en avoir un qui soit l'équivalent de trois mois de coût de vie. « Même à la retraite, il va y avoir des imprévus. Le réfrigérateur ou la voiture vont se briser. Il y a moins de dépenses imprévues que durant la vie active, mais on conseille toujours de se garder un coussin », dit-elle.