Le taux prescrit pour un prêt entre conjoints, vous connaissez?

Institut de planification financière|Mis à jour le 16 avril 2024EXPERT INVITÉ. Une telle planification exige le respect de règles bien précises.

EXPERT INVITÉ. Cette information est passée quelque peu sous le radar, mais depuis le 1er juillet 2020, le taux prescrit pour un prêt entre conjoints est de 1 %. Il était de 2 % depuis avril 2018.

Mais qu’est-ce que le taux prescrit? C’est en fait un taux de référence qui est fixé trimestriellement par l’Agence du revenu du Canada (ARC) et qui sert de base pour les stratégies de prêt entre membres d’une même famille. En effet, les règles d’attribution ne s’appliquent pas lorsqu’un prêt est effectué au taux prescrit, ce qui permet des stratégies de fractionnement de revenu avec le conjoint ou avec des enfants majeurs qui ont un revenu plus faible et, par ricochet, d’obtenir un taux d’imposition plus bas. Une telle planification, qui permet de réduire la charge fiscale de la famille, est simple, efficace et peu coûteuse. Elle exige néanmoins le respect de règles bien précises.

Mise en application

Pour mettre une stratégie de fractionnement de revenu en pratique, le membre de la famille qui a le revenu le plus élevé effectue un prêt à partir de ses placements non enregistrés personnels à un membre de sa famille majeur au revenu plus bas. Ce prêt doit être consigné dans un accord écrit qui stipule les modalités de remboursement (avec ou sans délai) et mentionne un taux d’intérêt au moins égal au taux d’intérêt prescrit par l’ARC au moment du prêt. Cette documentation légale doit être conservée précieusement.

Une fois le prêt établi en bonne et due forme, le taux d’intérêt demeure le même pendant toute la durée prévue, même si le taux prescrit augmente par la suite. Les intérêts doivent toujours être payés au moins annuellement, au plus tard le 30 janvier de chaque année. Il est important de conserver des preuves du fait que les intérêts ont effectivement été payés annuellement au prêteur dans les délais prescrits par la loi, à défaut de quoi la stratégie ne sera plus valide non seulement pour la première année, mais pour toutes les années ultérieures.

Lorsque vient le moment de remplir leurs déclarations de revenus, le prêteur ajoute ces intérêts à son revenu et l’emprunteur déduit le même montant des siens. Il faut s’assurer de bien inscrire ces intérêts dans les déclarations de revenus du prêteur et de l’emprunteur. L’institution financière qui gère le placement n’émettra aucun feuillet fiscal relativement aux intérêts payables sur ce prêt.

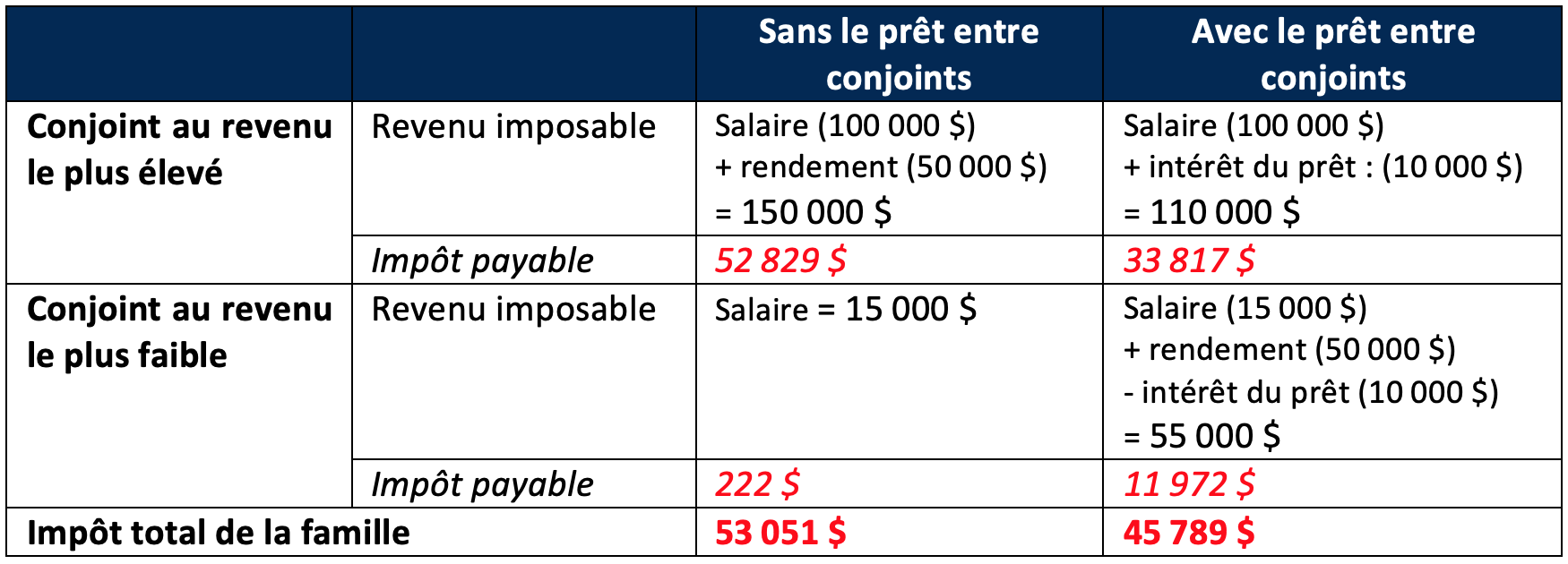

Exemple d’un prêt entre conjoints de 1 M$

Hypothèses :

Taux prescrit de 1 %

Rendement projeté de 5 % (en intérêts, aux fins des calculs)

Revenu imposable des membres de la famille excluant le rendement généré sur l’investissement de 1 M$ : 15 000 $ et 100 000 $ respectivement

Dans cet exemple, l’économie d’impôt du ménage s’établit à 7 262 $ pour une année. Sur une période de 20 ans, le revenu total après impôt de la famille serait alors augmenté de plus de 145 000 $.

Le troisième trimestre de 2020 (de juillet à septembre) est un excellent moment pour mettre en place cette planification – qui peut rapporter gros à long terme – ou encore, pour revoir une stratégie préétablie. Il est important que vous consultiez votre planificateur financier et nous vous recommandons de constituer un dossier comportant une reconnaissance de dette et les preuves de paiement annuel des intérêts.

René Gagnon, CIM, FCSI, Pl. Fin.

Marie-Hélène Lemay, CPA, CMA, Pl. Fin.