Paul Hounga: Âgé de 37 ans, le chargé de projets en informatique au gouvernement du Québec possède 23 000 $ dans son CELI. Grâce aux fonds communs de placement et aux FNB, il souhaite atteindre la liberté financière à 55 ans. Il a notamment investi pendant la correction boursière de 2020. (Photo: courtoisie)

PLEINS FEUX SUR MON CELI est une rubrique où des investisseurs individuels partagent avec nous leurs bons et mauvais coups en investissement tout en soumettant leur portefeuille à l’analyse d’un pro.

(Illustration: Camille Charbonneau)

C’est au Québec que Paul Hounga, Ivoirien d’origine, a eu la piqûre de l’investissement au détour d’un cours de mathématique suivi au cégep dans le cadre de ses études en programmation informatique. «On devait y faire des simulations de financement de retraite. Cela a éveillé mon intérêt pour les questions d’argent.»

Après avoir bourlingué en Afrique de l’Ouest, transité par la France durant quelques années, Paul Hounga est venu rejoindre sa conjointe dans la Capitale-Nationale en 2016. Avide bouquineur, ses lectures sur le mode de vie nord-américain vont nourrir son intérêt pour son continent d’adoption et, par la bande, pour l’investissement. «Le rêve américain, quoi !» Mais sur des bases «plus justes et plus égalitaires au Québec», précise-t-il en vantant la qualité de vie québécoise.

Il enchaînera avec la lecture de classiques en finances personnelles. «J’ai tellement lu de livres sur le sujet, c’est difficile de tous les citer.» Certains le marqueront plus que d’autres, notamment Père riche, père pauvre, de Robert T. Kiyosaki, L’indépendance financière automatique, de Jacques Lépine et Votre vie ou votre argent? de Vicki Robin et Joe Dominguez. Par rapport à la consommation, c’est le livre En as-tu vraiment besoin ? de Pierre-Yves McSween qui l’a le plus influencé. «Ça me rejoignait. J’ai un style de vie modeste. Je conduis une voiture usagée et je ne vis pas à crédit.»

Son cheminement d’investisseur nord-américain s’amorce avec l’ouverture d’un régime enregistré d’épargne études (REEE) pour son garçon, un compte qu’il confiera à un gestionnaire professionnel. C’est plutôt en 2018 qu’il fera ses premiers pas comme investisseur autonome. Il ouvre son CELI et achète ses premières actions, celles du plus grand fournisseur de services en technologies de l’information du pays, CGI (GIB.A, 107,23 $). «J’ai participé au programme d’achats d’actions quand je travaillais pour l’entreprise.»

Lorsque surviennent la pandémie et le krach de 2020, Paul Hounga décide de maximiser ses cotisations et d’investir dans des fonds communs de placement trouvés à l’aide du site Morningstar. «Je ne connaissais pas assez les entreprises pour investir directement dans des titres individuels. J’aimais la diversification offerte par les fonds communs de placement et leur gestion active.» Il opte alors pour diversifier à la fois les secteurs géographiques et le type de sociétés offrant ces fonds. «Avec le recul, je regrette de ne pas avoir déployé toutes mes liquidités. Mais au moins, j’ai eu le courage de le faire alors que les marchés chutaient.» C’est d’ailleurs son principal conseil à l’investisseur néophyte et celui qu’il prêche à ses amis et à ses proches qui sollicitent ses lumières, dont certains sont toujours à Abidjan et à Paris: «N’attendez pas la stratégie parfaite, commencez à investir dès que vous le pouvez.»

Paul Hounga est conscient que sa stratégie d’investissement évoluera. «J’aimerais à terme que mon actif boursier soit réparti plus ou moins à parts égales entre des fonds communs de placement et des fonds négociés en Bourse (FNB).» Il souhaite, avant, se renseigner davantage sur les FNB, mais il exclut l’achat de titres individuels. «Je n’ai pas le temps d’étudier des entreprises à la pièce. Je laisse cela à un gestionnaire de portefeuille dont c’est le travail.»

Il possède d’ailleurs un autre CELI et un REER gérés à l’Industrielle Alliance. Cet employé de l’État sait qu’il pourra compter sur un fonds de retraite bien capitalisé lorsque viendra le temps de quitter le marché du travail. «Cela me permet d’être plus agressif dans mes placements et d’être investi totalement en actions.»

L’objectif du CELI ? «C’est un outil de plus pour atteindre la liberté financière. Disons dans 20 ans.» Dans l’intervalle, il se consacrera à sa famille et planifiera des sorties au Québec. «J’ai voyagé dans plusieurs pays. Là, je veux découvrir le Québec et ses régions. J’ai bien aimé le Saguenay et j’aimerais visiter la Gaspésie et le Grand Nord.»

Dans l’oeil d’un pro

«Il faut le féliciter pour son parcours et ce qu’il a accompli en peu de temps. Il a développé de bons réflexes et il doit continuer à appliquer les leçons apprises dans ses lectures», note d’emblée Vincent Tonietto, premier vice-président et gestionnaire de porte-feuille à la société Fiduciary Trust du Canada, une filiale de Placements Franklin Templeton. Selon lui, cette discipline d’épargne et d’investissement lui servira bien pour la suite et il pourra même la transférer à ses proches et à ses enfants. «Je l’invite à continuer à parfaire ses connaissances et à lire sur l’investissement.»

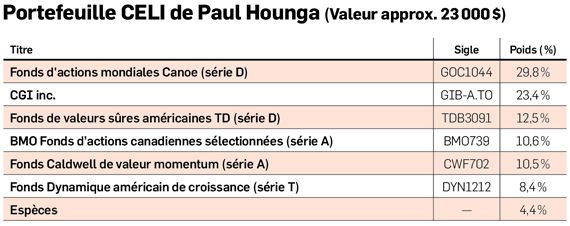

Il fait remarquer que si l’investisseur n’est pas à l’aise de détenir des titres individuels, il pourrait songer à diminuer le poids de CGI, qui représente près du quart de la valeur de son CELI (23,4 %). «Ce serait dans la colonne de ses devoirs. Il peut augmenter ses contributions dans ses autres positions ou vendre un peu du titre. L’idée, c’est de diminuer sa concentration.»

Il observe que la composition du CELI est cohérente avec la tolérance au risque de l’investisseur, soit quelqu’un sans dette et qui pourra compter ultérieurement sur une caisse de retraite. «Avoir une stratégie d’investissement plus agressive me paraît approprié.»

Le gestionnaire de portefeuille fait remarquer que Paul Hounga semble aussi avoir bien compris que de garder trop de liquidités à long terme n’est pas nécessairement une bonne stratégie. «En revanche, la vie n’étant pas linéaire, en conserver un peu pour profiter d’une baisse dans les marchés ou pour des besoins personnels lui procurera une certaine flexibilité.»

En matière de répartition d’actifs, il considère que le portefeuille actuel que le portefeuille actuel est très axé sur le marché nord-américain. Il croit que pour des frais relativement similaires, il pourrait, par exemple, opter pour une solution tout-en-un, comme un fonds de fonds. «Cela lui procurerait la stratégie de répartition géographique voulue avec notamment une meilleure exposition aux marchés internationaux, incluant les marchés émergents.»

Vincent Tonietto invite l’investisseur à conserver sa discipline d’épargne et d’investissement, mais à préciser sa stratégie et son processus décisionnel. «Quels fonds souhaite-t-il conserver ou FNB ajouter à l’avenir et pourquoi ?» Il juge que d’investir avec un plan concret en tête, comme c’est le cas pour Paul Hounga — qui vise la retraite d’ici 20 ans, facilite l’atteinte des objectifs. «C’est très bien, car cela donne une vocation à l’épargne et aux placements.»

*Les ratios de frais de gestion de Paul Hounga

BMO 739: 2,25 %

CWF702 : 2,07 %

DYN1212 : 2,74 %

GOC1044 : 1,42 %

IDB3091 : 1,66 %