Comptable agréé de formation, Stéphane Martineau est gestionnaire de portefeuille pour l’équipe Leblanc Martineau Saint-Hilaire chez Valeurs mobilières Desjardins. (Photo: Courtoisie)

STÉPHANE ROLLAND - Votre démarche est de choisir des Fonds négociés en Bourse (FNB) selon votre analyse macroéconomique. Quelle lecture faites-vous du contexte économique ?

STÉPHANE MARTINEAU - La Réserve fédérale (Fed) a mis les hausses de taux sur pause. La progression du dollar américain devrait ainsi ralentir, ce qui est un signe encourageant pour les marchés émergents. Les marchés américains ont bien performé depuis longtemps, mais à un moment donné, le leadership boursier devrait changer. C'est ce qu'on pourrait voir dans les prochains mois. Je ne dis pas qu'il faille éviter les actions américaines, mais nous sommes plus «neutres» dans notre pondération.

S.R. - La baisse au quatrième trimestre et le rebond au premier ont eu des proportions rarement vues. Pensez-vous que nous sommes à l'aube d'un marché baissier ou reste-t-il encore des catalyseurs pour les marchés haussiers ?

S.M. - C'est la question qui tue (rire). Nous pensons qu'il reste encore des jambes au marché pour avancer dans les 10 à 12 prochains mois. Les problèmes devraient survenir un peu plus tard. Parmi les risques possibles, le consommateur américain pourrait s'essouffler. Quand on regarde les marges des entreprises américaines, elles ont profité d'un vent de dos incroyable, mais celui-ci devrait souffler moins fort à un moment donné et il sera difficile pour les entreprises de conserver des marges aussi fortes dans le futur. C'est l'une des raisons pourquoi je crois que le leadership boursier devrait passer des États-Unis à l'international. En Europe, les évaluations sont moins chères et les entreprises ont encore les moyens d'augmenter leurs marges.

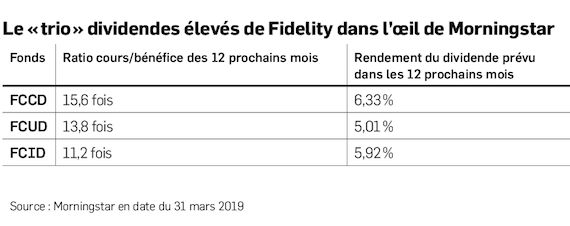

S.R. - Quels FNB trouvez-vous attrayants en ce moment ?

S.M. - C'est temps-ci, j'aime un trio de fonds indiciels à dividendes élevés de Fidelity : Fidelity Dividendes canadiens élevés (FCCD, 26,61 $), Fidelity Dividendes américains élevés (FCUD, 25,42 $) et Fidelity Dividendes internationaux élevés (FCID, 25,47 $). Leurs frais de gestion ne sont pas élevés (0,35 % pour le canadien et l'américain ; 0,45 % à l'international). Leur rendement du dividende est élevé et avoisine environ les 5 %. Leur indice sous-jacent est déterminé par trois critères : le rendement du dividende, son ratio de distribution et la croissance du dividende. La composition du portefeuille est révisée chaque année.

S.R. - Les titres à dividende sont sensibles au taux d'intérêt. Comment évaluez-vous ce risque ?

S.M. - En fait, la baisse récente des taux nous a aidés. Personne ne s'attend à des hausses de taux importantes. Je ne crois pas que les obligations vont faire une grande concurrence aux titres à dividende. Il faut rappeler que les dividendes représentent une partie considérable du rendement à la Bourse.

S.R. - Il y a eu une vague de nouveaux FNB lancés dernièrement. Trouvez-vous cette nouvelle offre intéressante ?

S.M. - C'est vraiment bien. Il y a beaucoup de produits intéressants qui se développent. Ça facilite notre travail. En tant que gestionnaire, c'est plus facile de trouver un producteur de fonds qui a pensé à notre idée.

S.R. - Un des développements dans le marché est le lancement de fonds de FNB qui forme un portefeuille selon des profils de risques. Vanguard, iShares et BMO ont tous lancé leur version de ce produit. Comment la gestion active de FNB peut-elle apporter une valeur ajoutée par rapport à ces solutions simples et peu coûteuses ?

S.M. - Quand on regarde le nombre de titres que contiennent ces fonds, c'est fou. Ils peuvent contenir entre 10 000 et 15 000 entreprises. Veut-on mettre 100 % de notre portefeuille dans autant de sociétés ? Je pense que c'est une diversification exagérée. Avec notre analyse macroéconomique, nous sommes en mesure de choisir des stratégies ou des secteurs qui devraient apporter une valeur ajoutée. Le positionnement du portefeuille apporte une valeur ajoutée, en plus des conseils que nous donnons aux clients.