Don Simpson

gestionnaire, Fonds canadien de dividendes Dynamique et FNB actif de dividendes canadien Dynamique

CANADIEN NATIONAL

PRAIRIESKY ROYALTY

FPI BOARDWALK

Les fonds gérés par Don Simpson se destinent autant à ceux qui désirent des dividendes mensuels qu’à ceux qui recherchent un bon rendement global qui provient aussi de l’appréciation des actions.

Les payeurs plus traditionnels de dividendes du secteur financier occupent presque 35 % du FNB actif de dividendes canadien Dynamique (DXC, 33,45 $). «Nos principaux placements ressemblent à ceux des fonds de dividendes moyens, mais nous les détenons pour différentes raisons et nous les avons achetés à bon prix», explique celui qui aime les titres boudés ou sous-estimés.

Des chefs de file

Ses fonds privilégient aussi les chefs de file de différents secteurs qui dégagent un rendement du capital investi supérieur à leur coût en capital et de solides flux de trésorerie libres et qui sont peu endettées.

«Ces attributs résultent des bonnes décisions de la part de bons dirigeants. Ils sont essentiels pour que le dividende soit durable et pour que la société puisse aussi continuer à investir à moyen terme», résume-t-il. Don Simpson met de l’avant trois sociétés de trois industries bien distinctes pour ses suggestions de champions de dividendes.

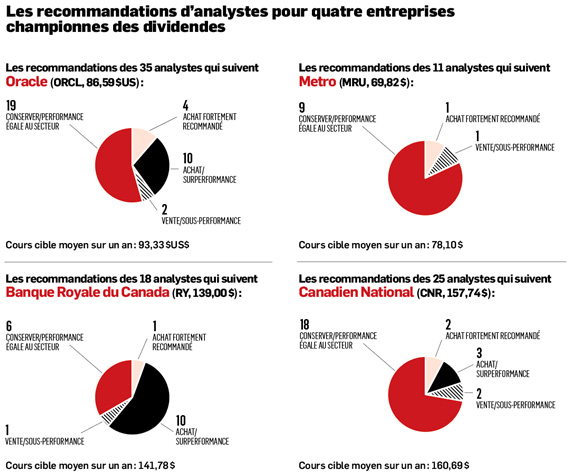

S’il avait à nommer une seule championne, Canadien National (CNR, 157,74 $) figurerait probablement en tête de liste. Le transporteur ferroviaire cumule toutes les caractéristiques qui lui confèrent des avantages concurrentiels durables, lui assurent de bonnes marges ainsi que le pouvoir d’imposer ses tarifs, dans un oligopole.

Le CN peut voir ses bénéfices grimper de 10 % par année, bon an mal an, et peut doubler son dividende tous les cinq à six ans. «Le seul danger potentiel concerne justement sa capacité à refiler aux clients la hausse de l’inflation et de ses coûts à plus long terme», nuance-t-il.

L’action n’est pas bon marché, mais son évaluation est tout de même redevenue attrayante après le dévoilement de perspectives de croissance plus modérées que prévu pour 2023, en particulier si la récession se révèle légère.

La société de redevances gazières PrairieSky Royalty (PSK, 23,22 $), de Calgary, est une championne méconnue des dividendes. Le gestionnaire apprécie son modèle d’affaires unique qui diversifie le portefeuille, son bilan presque sans dette et ses dirigeants actionnaires.

La société loue des terrains qu’elle possède en Alberta, en Saskatchewan, en Colombie-Britannique et au Manitoba aux producteurs de pétrole et de gaz naturel, qui lui versent une partie des revenus générés en redevances. Elle bénéficie donc de la demande pour le carburant sans avoir à couvrir d’importantes dépenses en capital.

«La société n’est pas à l’abri de la chute du prix du gaz naturel, par exemple, qui réduit les forages, mais la part des flux de trésorerie qu’elle verse en dividendes est assez basse pour être durable», explique-t-il. PrairieSky vise un ratio de distribution de 50 % et moins.

Quand les foreurs sont moins actifs, la société achète parfois des terrains d’autres sociétés plus mal en point et rembourse rapi-dement la dette contractée, ce qui ajoute à son potentiel lorsque la conjoncture s’améliore éventuellement. En période creuse, PrairieSky accélère aussi le rachat de ses actions.

La société prévoit aussi un bilan sans dette à la fin de 2023.

Le propriétaire d’immeubles de logements résidentiels FPI Boardwalk (BEI.UN, 55,88 $) complète le trio des championnes de Don Simpson. Le gestionnaire a initialement acheté le titre lorsque son cours est tombé à 18 $pendant les secousses économiques de la pandémie qui faisaient craindre le pire pour l’entreprise surtout présente en Alberta, alors que la demande pour le pétrole avait chuté de façon radicale.

Depuis, le fonds de placement immobilier a rebondi, mais son cours est encore inférieur à la valeur de ses actifs, estimée à 60 $ -70 $par action, et qui continue de s’apprécier.

Ses immeubles offrent des appartements plus abordables que ceux de plusieurs compétiteurs, comme en témoigne son taux d’occupation de 98 %. Ses immeubles attirent les Ontariens qui sont nombreux à migrer en Alberta ainsi que les nouveaux arrivants.

Don Simpson estime que les dirigeants sont de bons exploitants, tandis que la famille fondatrice Kolias détient encore beaucoup d’actions. Ce sont deux autres critères chers au gestionnaire de portefeuille.

Contrairement à la moyenne de 70% et plus des fonds immobiliers, Boardwalk distribue seulement 40 % des fonds provenant de l’exploitation en dividendes, ce qui lui laisse le capital nécessaire à son expansion. Au fil des ans, Boardwalk a diversifié ses marchés. Le fonds est notamment devenu un important propriétaire d’appartements, de condos et de maisons de ville à l’Île-des-Soeurs.